Financiamiento en el mercado de capitales: mayo de 2024

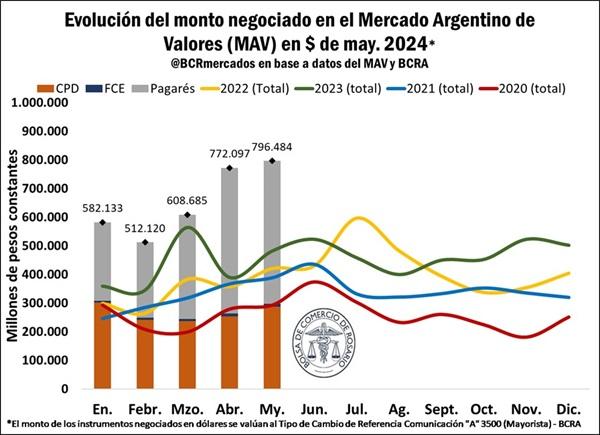

En el mes de mayo de 2024, la negociación de Cheques de Pago Diferido (CPD) tanto físicos como cheques electrónicos (ECHEQ), Facturas de Crédito Electrónicas (FCE) y Pagarés, se estima en $796.484 millones de pesos, un incremento de 3,2% respecto del mes anterior, mientras que se registra un incremento de 65,5% en la comparación interanual, ambos guarismos en pesos constantes de mayo 2024, es decir, aislando el efecto del incremento de los precios.

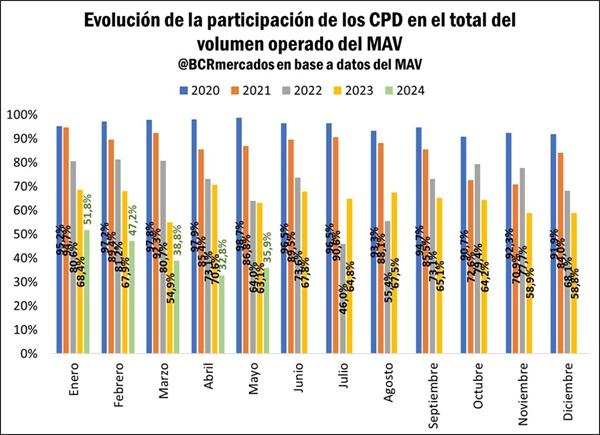

Además del incremento cuantitativo, se puede apreciar la consolidación de un cambio sustancial en la participación de cada instrumento en el total operado. Históricamente, el CPD fue el instrumento más elegido en el mercado para realizar pagos, no obstante, su participación ha venido cayendo de manera acelerada desde 2020.

Mientras que en 2020 la participación promedio del CPD fue del 95%, en 2021 y 2022 disminuyó a 86% y 71%, respectivamente, ubicándose en 64% para el 2023, mientras que en los primeros cinco meses de 2024 su participación fue de 41,3%. Esta pérdida de participación ha sido compensada por un aumento en la operatoria de pagarés, mientras que las FCE se han mantenido prácticamente constante y con una participación ínfima en el total.

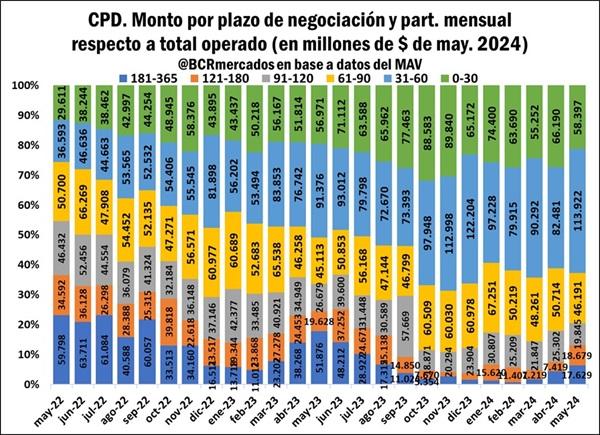

Dentro de los CPD se puede observar, además, un cambio en los plazos de negociación de estos, virando hacia períodos cada vez más cortos. Mientras que en 2020 y 2021 los instrumentos con plazo de 0 a 90 días explicaban casi el 45% y 47% de las operaciones, respectivamente, en 2022 el guarismo se incrementó a 56% y en 2023 a 73%. En los primeros meses de 2024, en tanto, se ubica en torno al 79%. Esto se debe, principalmente, a la dinámica inflacionaria que atravesó el país durante los últimos años, que se aceleró a partir de 2023, en los que los vendedores fueron reacios a otorgar plazos de financiamiento largos, acortando los plazos promedios a lo largo de la cadena de pagos. Con el cambio de gobierno, se dio un cambio en las expectativas inflacionarias hacia el futuro, por lo cual se puede observar una mejora paulatina en los plazos de negociación de 181-365 días, que marcaron un mínimo en febrero de 2024.

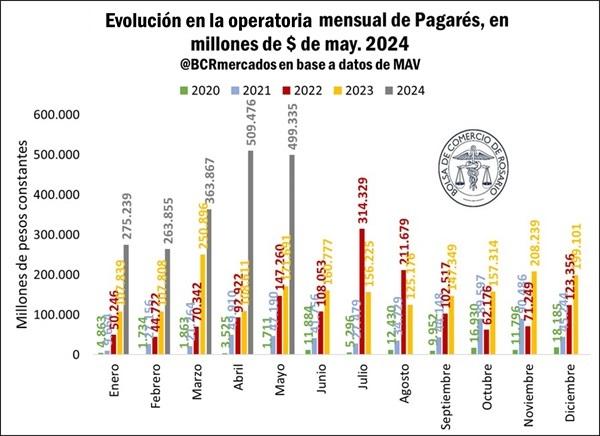

Como se mencionó anteriormente, la operatoria de pagarés viene teniendo una participación creciente a lo largo el tiempo que se acentuó de manera exponencial en el mes de julio de 2022, desde entonces se ha ubicado en niveles varias veces superiores a los registrados para los años 2020 y 2021, manteniéndose en niveles récord para todos los meses de 2023, que a su vez han sido superados para los primeros cuatro meses de 2024. En lo que va del nuevo año, los mismos explicaron aproximadamente el 59% de la operatoria.

Este incremento se da, por un lado, porque el instrumento presenta la posibilidad de mayores plazos (hasta 3 años vs 365 días del CPD) y, por otro, debido a la posibilidad de acceder a una cobertura dollar-linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA.

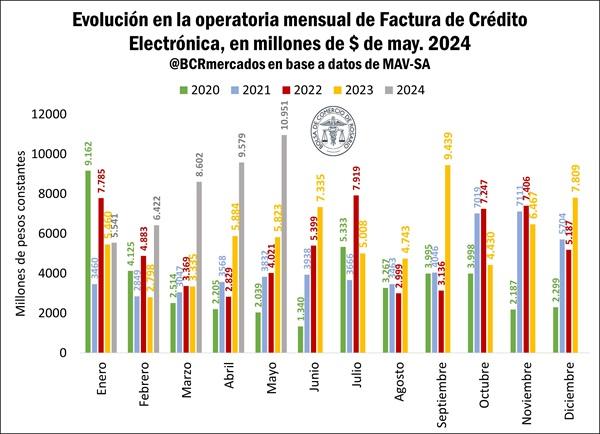

Por último, en lo que respecta a FCE, cabe destacar que su participación en el total operado es muy reducida, del orden del 1% y se mantiene relativamente constante. Esto quiere decir que en términos absolutos sus volúmenes de operación han variado aproximadamente al mismo ritmo que el volumen de operación total, alcanzando en mayo de 2024 un máximo desde 2020, con casi 11.000 millones de pesos negociados, a precios constantes.

Oferta y Demanda proyectada

Índice de contenidos

- Situación comercial: ¿Cuánto resta por comercializar de maíz y soja 2023/24?

- El volumen exportado del complejo soja durante mayo fue el más importante desde el 2020

- La siembra de trigo avanza a buen ritmo, pero se mantiene la cautela en la comercialización anticipada

- Precios internacionales: Los valores siguen resistiendo la fuerte presión generada por Australia y Brasil