Verde que te quiero verde: dolarización de carteras de inversión en el mercado de capitales

El comienzo del mes de julio estuvo marcado por un renovado foco de atención en el mercado cambiario. Si bien la cotización oficial del dólar no ha mostrado sobresaltos que vayan más allá de la pauta devaluatoria que presentó la moneda en lo que va del año (en torno al 1% mensual), el mercado paralelo se percibe agitado. El “dólar bolsa”, cotización de la divisa norteamericana que surge de la relación entre las cotizaciones de los títulos públicos negociados en pesos y dólares, saltó un 11% en los últimos 30 días. Fuera del ámbito formal, el denominado “dólar blue” mostró un comportamiento similar.

Por su parte, el apetito de los ahorristas por la dolarización de sus tenencias queda de manifiesto en el pico de demanda que registraron las compras de “dólar ahorro”, autorizado por AFIP en el inicio del mes. Durante los primeros seis días hábiles de julio se realizaron unas 458.000 operaciones de venta de divisas en esta modalidad, totalizando US$ 336 millones. Esto es un 65% del total demandado durante el mes anterior, que marcó un récord transado superando por primera vez la barrera de los US$ 500.000.000 mensuales (fueron, en rigor, US$ 513 M).

En este contexto, es conveniente repasar alternativas disponibles para ahorristas e inversores que procuran inmunizar sus tenencias de una potencial depreciación en el tipo de cambio. En este orden aparecen como alternativas naturales los bonos emitidos en dólares. Los instrumentos más negociados en el rubro de renta fija en dólares (Boden 2015, Bonar X y Bonar 2024) tuvieron subas de hasta 14% en los últimos 30 días, tomando como referencia su cotización en moneda local. En dólares, en cambio, la apreciación fue menor al 2%. En otras palabras, ofrecieron una protección mayor que la fuga hacia el mercado informal, el cual – es siempre menester destacar – resulta ilegal.

Las tenencias de títulos públicos también pueden convertirse en dólares billete a través de su venta con paridad en esa moneda. Para esto debe mantenerse la titularidad de los bonos por al menos 72 horas antes de su venta en dólares. En otras palabras, el mercado bursátil ofrece la posibilidad de mantener posiciones en activos denominados en dólares o bien utilizar los mismos como un vehículo para convertir pesos en dólares a un tipo de cambio implícito que resulta inferior al del “blue” y sin salir del circuito formal. De hecho, durante el mes de junio se negociaron bajo esta modalidad casi 150 millones de dólares, el mayor volumen desde septiembre del año pasado, momento en que el mercado cambiario tuvo un pico de presión compradora y el dólar paralelo llegó a negociarse en torno a los $ 16 por unidad. Esta operatoria entre privados no resta divisas de las arcas del Banco Central ya que se trata de negociaciones entre inversores, no obstante sí resulta un indicador válido respecto del volumen transaccional en dólares.

Otra alternativa disponible en los mercados de valores pasa por las posiciones en títulos que ajustan según la evolución del tipo de cambio oficial. Los llamados bonos “dollar-linked” están denominados en dólares, pero tanto su adquisición como los posteriores pagos de renta y amortización se realizan en pesos considerando el tipo de cambio oficial. Para los inversores, se trata de una apuesta a una aceleración en la pauta de depreciación del tipo de cambio de referencia y simultáneo cierre en la brecha existente entre el oficial y el paralelo. Algunos exponentes en esta categoría son los Bonad 2016 y Bonad 2018 emitidos por el Estado Nacional. Estos títulos no reflejaron una mejoría en sus cotizaciones que resulte de relevancia durante las últimas ruedas, pero mantienen su atractivo especialmente si ganan consenso perspectivas de una posible devaluación antes del recambio presidencial.

Bajo la modalidad “dollar-linked” también se hallan algunos títulos públicos subsoberanos (provinciales) y emisiones privadas en forma de Obligaciones Negociables y Fideicomisos Financieros vinculados a empresas exportadoras que tienen flujos de caja denominados en moneda extranjera. Si bien la oferta de títulos que ajustan por tipo de cambio oficial es limitada, estos también pueden replicarse en forma sintética combinando posiciones de activos de renta fija en pesos y cubriendo esta exposición a la moneda doméstica mediante la compra de contratos de futuro de dólar en el mercado a término.

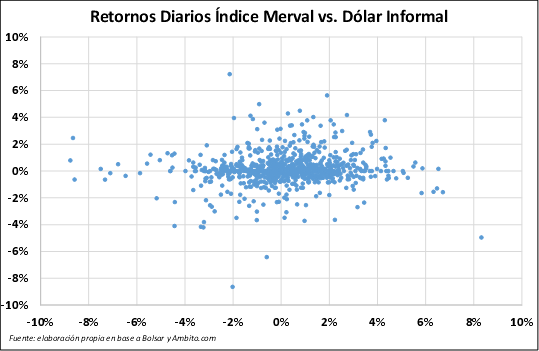

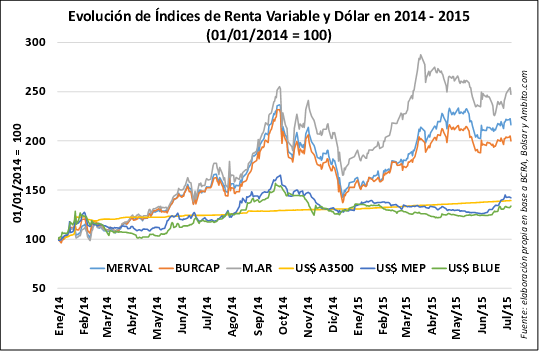

Las acciones, por su parte, resultan una atractiva herramienta de diversificación de cartera y buscan maximizar la rentabilidad en el largo plazo. No obstante – y contrariamente a lo que suele intuirse – no muestran necesariamente una elevada correlación respecto de los cambios en las cotizaciones del dólar que permitan una cobertura cambiaria. Si se analizan los rendimientos de los valores negociables de renta variable y el curso del dólar en sus diferentes variantes, salta a la vista que el rendimiento de las acciones excedió ampliamente a otras alternativas. No obstante, los retornos diarios registrados no necesariamente ofrecen una elevada correlación que permita utilizar esta herramienta estrictamente como una posición en divisas.

En resumen, el escenario incierto es una fuente de preocupación para ahorristas e inversores. Ante este panorama, el mercado de capitales ofrece atractivas alternativas para obtener protección ante los vaivenes de las cotizaciones de las divisas y medios para obtener una diversificación que permita obtener rentabilidades superiores a las que ofrecen posiciones estáticas en cualquier signo monetario.

Oferta y Demanda proyectada

Índice de contenidos

- OCDE-FAO redujo sus estimaciones de precios futuros en 20% para las oleaginosas, 13% para las harinas y 22% para los aceites vegetales

- El aumento de la cosecha de soja sudamericana 2014/2015

- La soja alcanzó los $2100 sobre el fin de la semana

- Pocas fichas al maíz en la 2015/2016

- Trigo, ¿sin luz al final del túnel?