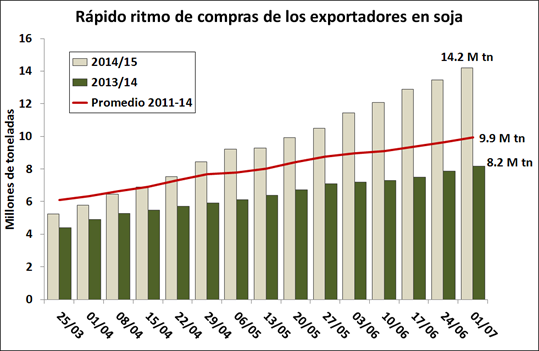

El mercado local de la oleaginosa se despegó de los pronunciados vaivenes de Chicago y avanzó con fuerza a lo largo de la semana, en el marco de una activa competencia entre segmentos de la demanda. Las estrategias de originación de las fábricas son diversas, a lo que se suma la presencia de los exportadores en la búsqueda de la mercadería, con niveles de compras que se ubican muy por encima de los observados en los últimos años. La necesidad de los productores de concretar ventas generó grandes volúmenes negociados en los últimos días, aunque resta aun mucha soja por ingresar al circuito comercial.

El mercado externo presta gran atención a las condiciones climáticas en EE.UU., donde persisten las lluvias en el centro y sur de las planicies. Ante el más que probable escenario de pérdidas de superficie los precios treparon agresivamente en la segunda mitad de la semana, con la mirada de los operadores puesta en la publicación del informe mensual de oferta y demanda del USDA publicado el viernes. Si bien el organismo no modificó sus proyecciones de rinde e incrementó la estimación de área sembrada tras los datos obtenidos en el informe del 30 de junio, los operadores del mercado estiman pérdidas de área irrecuperables y un rinde sustancialmente menor al planteado en los números oficiales. Cabe señalar que el USDA termina de preparar sus cuadros de oferta y demanda en los primeros días del mes, excluyendo el impacto de los eventos climáticos más recientes, que el mercado toma con mayor euforia.

A corto plazo lo más relevante del reporte fue el ajuste positivo introducido en las cifras de exportación y crushing de la campaña actual, reflejando la firmeza de la demanda percibida en las últimas semanas. El stock final se espera ahora en 6,9 millones de tn, unas cuatro millones de tn menos que en la primera proyección del año 2015. Este número es ciertamente más ajustado de lo esperado, aunque no plantea un nivel de escasez tan dramático como el de cierre del año pasado. Además, se combina con un escenario de abastecimiento mundial notablemente holgado tras la obtención de cosechas récord en Brasil y Argentina.

A nivel local los precios encontraron piso en $ 2.000/ton y sobre el cierre de la semana llegaron a los $ 2.100/ton, en un mercado que reafirmó su dinamismo. Durante los últimos días hubo un importante flujo de operaciones tanto en el segmento disponible como en las fijaciones de mercadería entregada en cosecha, persistiendo una empinada tendencia en ascenso para las posiciones con entrega diferida. Con valores que se acercan a u$s 250/ton en los futuros con vencimiento en noviembre, la industria busca retrasar el caudal de oferta que está inundando transitoriamente la plaza, posicionándose de cara al tramo final del año con menor competencia de parte de los exportadores.

La exportación del grano sin procesamiento se ha convertido en un inesperado rival de las fábricas en este tramo de la campaña, absorbiendo oferta a paso acelerado. Los ROE Verde concedidos para la venta al exterior del grano acumulan 10,3 millones de tn desde el 19/03, con alrededor de dos tercios del total otorgados a firmas que no cuentan con capacidad de procesamiento industrial. Desde abril se embarcaron 6,6 millones de tn y se estima que los exportadores tienen en su poder -o han comprometido la recepción- otras 7,6 millones para colocar en lo que resta del ciclo comercial. A este paso, la proyección de ventas externas de 9 millones de tn en la hoja de balance del Ministerio de Agricultura luce algo baja.

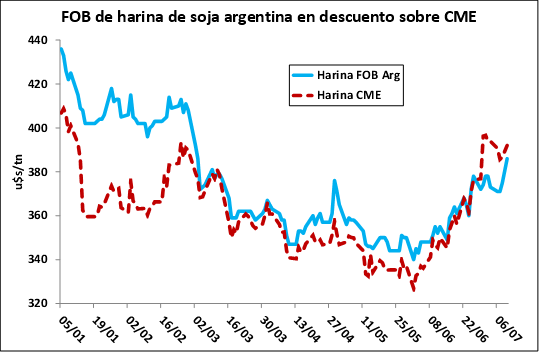

En este contexto, el margen de la industria local se mantiene positivo aunque los números están mucho más ajustados que hace algunas semanas atrás. Si bien los futuros del poroto en Chicago frenaron una serie de seis subas semanales consecutivas y cerraron en baja frente al jueves previo, los contratos de harina lograron extender las ganancias. Este movimiento jugó a favor de las fábricas, aunque siguen muy cautas en sus ofrecimientos hacia el exterior. Desde finales de junio el mercado FOB de pellets HiPro opera con descuento sobre Chicago, aunque en los últimos días las primas atenuaron su debilitamiento, tanto en Brasil como en los puertos del Up River en nuestro país.

Oferta y Demanda proyectada

Índice de contenidos

- OCDE-FAO redujo sus estimaciones de precios futuros en 20% para las oleaginosas, 13% para las harinas y 22% para los aceites vegetales

- El aumento de la cosecha de soja sudamericana 2014/2015

- Pocas fichas al maíz en la 2015/2016

- Trigo, ¿sin luz al final del túnel?

- Verde que te quiero verde: dolarización de carteras de inversión en el mercado de capitales