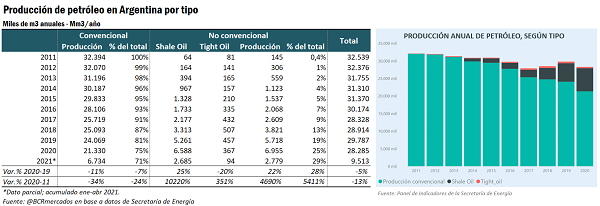

Durante el año 2020, la producción de petróleo en Argentina se contrajo un 5%, poniendo fin a un crecimiento que se había sostenido durante los dos años anteriores. La pandemia ha tenido un impacto negativo sobre el sector. En la última década, la producción convencional de crudo se ha reducido en un 11%, mientras se expande la extracción de no convencionales. La producción argentina de shale oil se incrementó más de 100 veces en los últimos 10 años, y la de tight oil más de 4 veces.

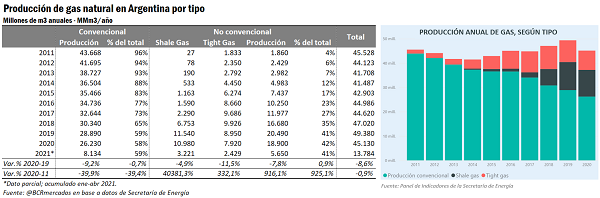

La obtención de gas, por su parte, cayó un 9% interanual en 2020 marcando también el final de una tendencia creciente de dos años. En el caso de la producción de gas, la extracción del convencional se contrajo un 40% en la última década, al tiempo que se incrementó la no convencional. La producción argentina de shale gas aumentó más de 400 veces desde 2011, y la de tight oil más de 4 veces.

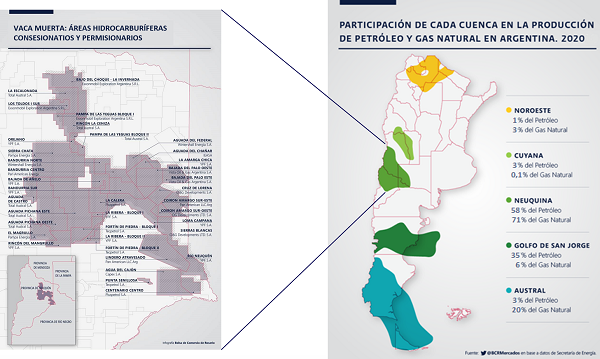

De las principales cinco cuencas en explotación dentro del territorio argentino, la cuenca Neuquina (que se extiende sobre Neuquén, Mendoza, Río Negro y La Pampa) es la que origina la mayor proporción tanto de petróleo (48% del total) como de gas natural (71%). Esta área ha impulsado, en gran medida, el crecimiento que han tenido los no convencionales en los últimos años.

La formación Vaca Muerta, que es el 2° recurso no convencional de gas y el 4° no convencional de petróleo en el mundo, está localizada precisamente en la cuenca Neuquina. Actualmente, hay 31 empresas con posición en el proyecto Vaca Muerta.

Durante 2020 tuvo lugar una fuerte caída de la inversión en el sector. En el año se perforaron sólo 391 pozos en Argentina, apenas el 40% de lo perforado en 2019.

La actividad en la industria petrolera se vio afectada por el derrumbe de los precios internacionales en un primer momento, y por la baja sostenida en el consumo doméstico después. Las restricciones a la circulación impuestas en el marco de la pandemia COVID-19, redujeron el consumo de petróleo en el país.

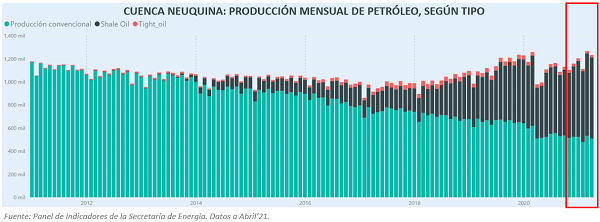

La producción petrolera repuntó a partir de noviembre de 2020, cuando se eliminaron los aranceles a la exportación que permitieron las primeras ventas externas de petróleo de Vaca Muerta. Esta mejora en la actividad puede verse señalada en el gráfico de producción en la cuenca Neuquina a continuación, donde también se aprecia la contracción en febrero como consecuencia de los paros que afectaron al sector.

En 2021 continúan las buenas señales desde el mercado internacional. Con la recuperación del precio del petróleo (por encima de US$ 70/barril), Argentina exportó en el primer trimestre del año 5,6 millones de barriles, un 46% más que en igual período de 2020.

La menor inversión en la industria gasífera en 2020 estuvo motivada principalmente por la ausencia de incentivos de mercado en un contexto macroeconómico complejo. El bajo precio del combustible, regulado por el Estado, llevó a las compañías a disminuir la producción de gas orientándose en mayor medida a extraer petróleo.

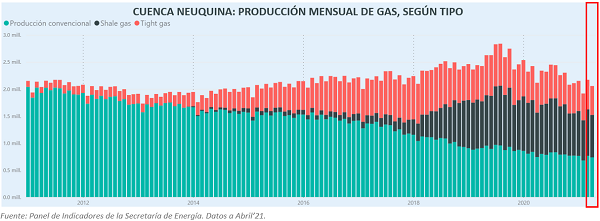

A partir de marzo de 2021 comenzó a evidenciarse cierta recuperación en la producción nacional de gas, impulsada por el programa Gas.Ar para el cual las empresas buscan cumplir con los volúmenes comprometidos por licitación. El repunte es observable en el siguiente gráfico, donde se ilustra la producción mensual de gas en la cuenca Neuquina.

En este contexto, YPF ya acumula un crecimiento del 20% en su producción de gas en lo que va del año, y esta suba podría alcanzar un 32% en agosto. La empresa inició 2021 con una inyección de 25 millones de metros cúbicos por día (MMm3/d) en Vaca Muerta, subió a 26,6 MMm3/d en abril, hoy está en 30,5 MMm3/d y se anticipa que entre julio y agosto alcance 33 MMm3/d.

Por el Plan Gas.Ar, YPF está comprometida a entregar 30 MMm3 diarios, de los cuales 21 MMm3/d se destinan a abastecer la demanda en hogares y generación eléctrica (Cammesa), mientras que los restantes 9 MMm3/d va al segmento desregulado, como industrias y GNC. Se proyecta, además, que el excedente que logre la compañía se exporte. A partir de octubre, podrán exportarse 2 MMm3/d a Chile.

En la actualidad, la inyección de gas desde la provincia de Neuquén es de aproximadamente 79 MMm3/d, acercándose a la capacidad máxima de los gasoductos que es de 86 MMm3/d. En caso de que la capacidad de los gasoductos se sature en los próximos meses invernales, podría incluso adelantarse la exportación con el fin de no recortar la producción de gas.

Tanto en el caso de la extracción de petróleo como de gas, la recuperación en los últimos meses se potenció gracias a la mayor eficiencia lograda en las operaciones de terminación gracias a la curva de aprendizaje recorrida. Además, la menor actividad registrada en febrero como consecuencia de los paros sufridos en el sector, amplió la disponibilidad de insumos (agua y arena) durante los meses siguientes.

En el mes de abril, se realizaron 1.080 etapas de fracturas en Vaca Muerta, 330 más que en marzo, de acuerdo con datos de NCS Multistage. YPF tuvo el mejor desempeño entre las empresas operadoras con 482 etapas de fractura en áreas de shale y 30 en tight. Shell se ubicó en segundo lugar con 202 etapas, y le siguieron Vista Oil & Gas con 106, Pan American Energy con 100, Tecpetrol con 90, Pluspetrol con 56 y Pampa Energía con 15. YPF en Vaca Muerta origina el 60% del petróleo y en el 1° trimestre del 2021 aumentó un 11% la producción. Los mayores resultados se dieron en Loma Campana, Bandurria Sur, La Amarga Chica.

¿Vaca Muerta si y Biocombustibles no?

La respuesta que parece caberle a esta pregunta parecería ser que “si” a Vaca Muerta y “no” a los Biocombustibles, viendo los avances que ha tenido un proyecto de ley que tiene dictamen de mayoría en la Cámara de Diputados de la Nación y que aún no ha sido tratado por la Honorable Cámara. Ese proyecto es perjudicial para la industria de los biocombustibles en importantes sectores (empresas de biodiesel y bioetanol en base a maíz) y puede generarle un golpe letal para su futuro y para las importantes inversiones que se efectivizaron desde el año 2007. A la Provincia de Santa Fe la perjudica enormemente.

En realidad, este debate encierra una evidente falacia. Argentina tiene la obligación de potenciar tanto a Vaca Muerta como a su industria de biocombustibles. Necesita producción y exportaciones. Necesita evitar tener que importar energía como lo hizo durante muchos años en las últimas dos décadas en el marco de una economía con un alto nivel de actividad.

En abril de este año, Vaca Muerta alcanzó un récord de producción de 147 mil barriles/día de petróleo. De acuerdo con fuentes especializadas en el sector, los niveles de actividad actuales son suficientes para abastecer el mercado interno, dejando saldo exportable. Pero Argentina no va a tener estos niveles de demanda interna energética que tiene hoy en plena pandemia y con su economía fuertemente afectada por las restricciones. En poco tiempo necesitará más gas, más combustibles, más etanol y más biodiesel. Necesitará hacer crecer su economía y generar divisas con ventas de energía, ya que en 4 años deberá hacer frente a fuertes compromisos de su deuda pública externa y de la que aún no se reestructuró con el Fondo Monetario Internacional y el Club de París. Recordemos que nuestro país hoy tiene cerrado los mercados de capitales internacionales y posiblemente cueste su reapertura a la luz de los incumplimientos que ha tenido Argentina en las últimas décadas en su deuda pública. Necesitaremos divisas genuinas.

La Industria del Biodiesel generó en años razonables cerca de 1.100 millones de U$S de exportaciones. Se ocupa virtuosamente tanto del corte para el mercado interno como de las exportaciones, contribuyendo decididamente a mitigar los efectos del cambio climático. Con la ley actualmente vigente se llegaron a utilizar apenas 1.200 millones de litros anuales de biodiesel para mezclar con Gasoil con destino al parque automotor argentino y el uso del campo. El Consumo de Gasoil en Argentina, en años normales, es de 13.600 Millones de litros/año. La Industria del biodiesel tiene un papel importante en su rol de complementar a los combustibles fósiles en la demanda de los consumidores argentinos. Y lo tendrá sin dudas en el futuro con una economía en crecimiento.

Lo mismo puede expresarse del etanol de maíz y caña de azúcar. La Industria del etanol argentino generó –en años normales- cerca de 1.000 millones de litros de biocombustible para mezclar con las naftas para el parque automotor argentino. En esos años el consumo de naftas en Argentina fue de 9.000 Millones de litros/año. Una perfecta complementación con los combustibles fósiles que será necesaria en un futuro cercano.

Es un error pensar que nuestro país no necesita de su industria de biocombustibles porque el precio de los insumos (maíz y soja) ha tenido fuertes subas de precios internacionales que encarecen a la nafta y al gasoil en las estaciones de servicios argentinas. Y esto quedo claramente evidenciado este último jueves. Algo realmente dramático. La soja cayó 45 U$S/tn en Chicago cerrando la posición Julio 2021 en 488,61 U$S/tn, cuando las proyecciones marcaban valores del orden de los 550 a 600 U$S la tonelada. Craso error. El aceite de soja en un solo día cayó 125 U$S/tn. Un golpe tremendo para la economía argentina y para uno de sus principales productos de exportación.

Estamos a tiempo. Se necesita tanto de Vaca Muerta como de nuestra pujante Industria de Biocombustibles. Lo ideal sería prorrogar la ley actual por un tiempo determinado y establecer un debate constructivo para crear un marco normativo que potencie tanto a Vaca Muerta como a los biocombustibles.