Por el lado del gobierno, pese a las explicaciones acercadas desde las distintas entidades respecto de la inconsistencia de la medida como herramienta para hacer disminuir el precio de la carne en los mostradores locales, el gobierno siguió adelante con la medida. Hoy los datos muestran que durante mayo el precio al público de la carne subió 6,1% respecto del mes anterior. A pesar de las bajas registradas en los últimos días, la media res de novillito y vaquillona para consumo se sigue descargando a los mismos valores en las carnicerías. Es decir, las bajas aún no están lo suficientemente consolidadas como para ser trasladadas a los mostradores. Tras este tipo de disrupciones los mercados tardan en encontrar nuevamente su equilibrio, por lo que aún no es posible proyectar ningún efecto real sobre el bolsillo del consumidor.

Por el lado del sector ganadero, también hubo lecturas no tan certeras respecto del grado de cohesión y respuesta esperada de toda la cadena de ganados y carnes. En este sentido, se impulsó como medida de fuerza un cese de comercialización de hacienda, donde el mayor esfuerzo lo terminó haciendo el productor mientas que en el resto de los eslabones se percibió una mayor laxitud.

Esto quedó demostrado en los números de faena que acaban de conocerse. Con casi 10 días sin comercialización de hacienda, la faena de mayo sorprendió con 964 mil cabezas, apenas un 12% menos respecto de lo faenado en abril. Si lo ajustamos por días hábiles, sin descontar los días afectados por el paro ganadero, la caída mensual se reduce a menos del 3%.

Dentro de este número, la categoría que más cayó fue la vaca que, con una faena de apenas 183 mil cabezas, resultó un 22% inferior a lo faenado en abril. Esto no solo es producto de la falta de demanda de los frigoríficos exportadores sino también del mayor acatamiento de la medida, a nivel productor. Recordemos que esta categoría proviene básicamente del descarte de hacienda que en esta época necesariamente debe realizarse para limpiar todo lo no productivo y aliviar los campos para transitar el invierno. Es decir, esta es una venta casi obligada para el productor que se vio truncada por lo acontecido.

¿Pero entonces, por qué se sostuvo la faena? Evidentemente, más allá del cese de comercialización en ferias y remates, siguió registrándose cierto nivel de venta directa a frigoríficos, pero fundamentalmente el mayor abastecimiento se logró con hacienda propia proveniente de los feedlots, ya sean propios o en hotelería. En efecto, la faena de novillitos y vaquillonas, a diferencia de la vaca, sufrió una merma de apenas un 8 a 9% mensual.

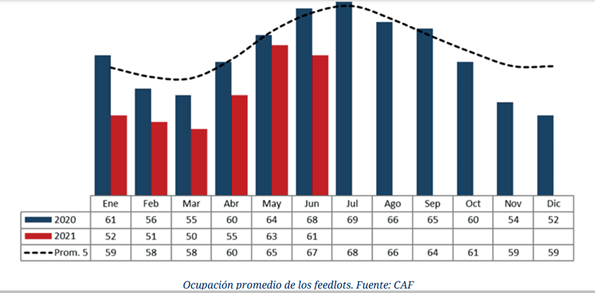

Como resultado de esta salida, vemos en los feedlots un vaciamiento más anticipado que otros años. De acuerdo a los datos publicados por la Cámara Argentina de Feedlots (CAF), al 1ro de junio los corrales se encontraban ocupados en un 61%, casi dos puntos menos que el nivel de ocupación registrado un mes atrás. Este no es un dato menor si se considera que junio y julio, suelen ser los meses de mayor ocupación, producto del llenado que se procura intensificar en pleno pico de zafra.

Esto tampoco será neutral en materia de precios. Estacionalmente junio es uno de los últimos meses que tiene el feedlot para abastecerse de terneros baratos, es decir a una relación de compra-venta relativamente conveniente. Decimos relativa puesto que, durante la última semana tras la reanudación de la operación en Liniers, los valores del gordo aflojaron levemente mientras que el precio del ternero se mantuvo sostenido. No obstante, la relación de compra aún se mantiene en torno a 1,20 levemente más barata que lo registrado un año atrás (1,35). Sin embargo, sabemos que durante el segundo semestre esta relación tiende a encarecerse por la misma escasez de teneros que se genera a medida que nos alejamos de la zafra. Es decir, lo que no se logre reponer hoy, más adelante será más caro y por ende, mayor será la presión que sobre los valores del gordo, sumado a la falta de hacienda terminada.

Por otro lado, aun sin conocer definitivamente el número de terneros y terneras en stock, una serie de variables analizadas nos inducen a pensar en una cifra significativamente menor en relación al último destete, que podría incluso resultar superior a los 500 a 600 mil animales menos.

Tengamos en cuenta que la faena de este año, salvo en marzo, en el resto de los meses resultó inferior al año pasado, acumulando una baja del 7% en lo que va del año. Si esto lo trasladamos al resto del año, rápidamente nos posiciona en 1 millón menos de animales llegando a faena, respecto de los 14,2 millones registrados en 2020.

En concreto, la foto del día después nos muestra un escenario en el cual la oferta indefectiblemente seguirá restringida, producto de una evidente caída del stock.

Sin embargo, también nos muestra de un lado, que el productor sigue siendo el eslabón más débil dentro la cadena y, desde el otro, a un consumidor que continúa como espectador de este proceso mientras su ingreso continúa erosionándose.