Jueves negro en Chicago: la soja pierde US$ 45/t en un día

Esta semana, la Reserva Federal de los Estados Unidos (Fed) finalizó su reunión mensual donde define, entre otras variables, las tasas de interés de referencia. Destacando el buen ritmo de recuperación económica estadounidense y reconociendo el repunte de la inflación norteamericana, que en mayo alcanzó una suba del 5% interanual a nivel mayorista, la máxima autoridad monetaria expresó en su comunicado que espera mantener un bajo nivel de tasas de interés hasta 2023.

Sin embargo, el incremento de tasas se esperaba para más adelante. La noticia de una contracción en la política monetaria antes de lo previsto condujo inmediatamente a una revalorización del dólar estadounidense en el mundo, y los grandes fondos de inversión reaccionaron deshaciendo sus posiciones en commodities en busca de mayores rendimientos financieros y protección contra la inflación. De esta manera, en el día de ayer se observaron importantes pérdidas para todos los commodities agrícolas en los mercados de referencia mundial, pero también en metales. El petróleo, si bien registró una baja, fue mucho más moderada.

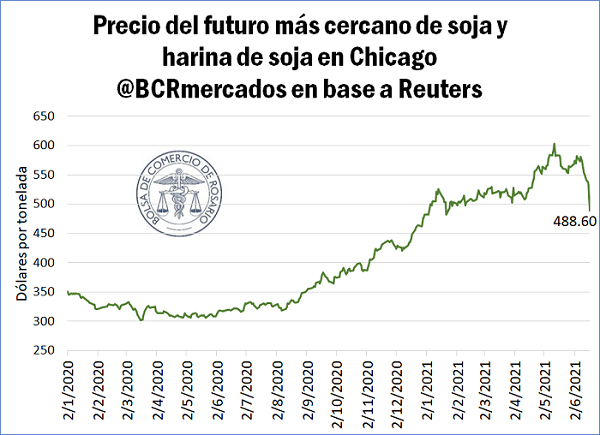

La soja particularmente perdió un 19% de su valor desde el máximo relativo de US$ 603/t alcanzado el 12 de mayo, pero sólo la caída del jueves 17 de junio fue del 9%, para cerrar en US$ 488,6/t. Con estos movimientos, tanto el precio del poroto de soja como de sus subproductos, así como el maíz, regresaron a los valores que registraban a fines del 2020 perdiendo en un mes todas las ganancias del 2021. En el caso del grano amarillo, la pérdida asciende a 4% en la semana, pero se amplía a un 13% si comparamos los precios actuales con los máximos de casi US$ 290/t de mayo de este año.

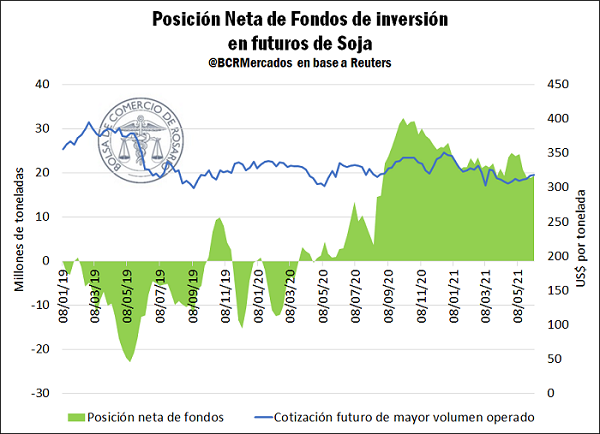

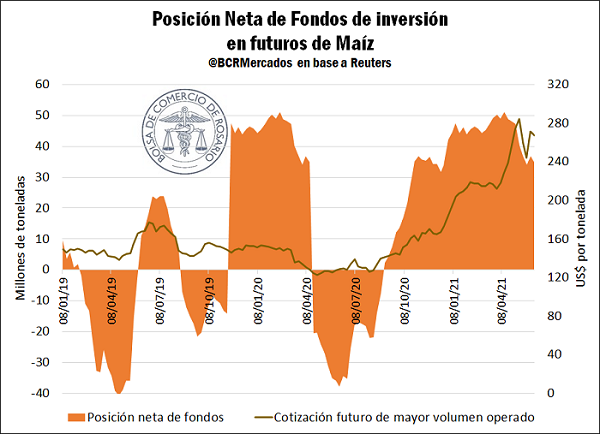

De esta manera, la posición de fondos viene siendo crucial en profundizar el sendero descendente que están experimentando el maíz y la soja. De las últimas 10 semanas, 8 han sido bajistas en el posicionamiento comprador de maíz, cuya posición neta de contratos comprados cayó más de 30%. En ese mismo período, la posición neta de los fondos de inversión en soja cayó más del 8%.

En el mercado local, siguiendo los valores de referencia de la Cámara Arbitral de Rosario, luego de tocar los US$ 350/t a finales de mayo, en menos de un mes la soja bordea los US$ 300/t, perdiendo más de US$ 15 en una semana. El maíz ya estaba cerca de perforar el piso de los US$ 200 a finales de la semana pasada, hecho que finalmente se concretó esta semana, cotizando en torno a los US$ 190/t, consolidando un sendero bajista en las últimas luego de cotizar cerca de US$ 240/t a mediados de mayo.

Los precios de exportación para el complejo soja y maíz de origen argentino, en tanto, también mostraron importantes retracciones en lo que va de junio, lideradas por el aceite de soja que perdió el 21% de su valor FOB oficial alcanzando el jueves US$ 1.060/t. La harina, en tanto, cayó un 6% en el mismo período hasta US$ 395/t en tanto que el poroto cedió un 12% hasta US$ 485/t cediendo sólo el jueves US$ 36 por tonelada. Habida cuenta que el complejo soja representa casi el 30% de todas las exportaciones de bienes y servicios que realiza anualmente Argentina, la estrepitosa caída de las cotizaciones internacionales socaba el resultado externo. El valor FOB oficial del maíz, que lideró el segundo mayor complejo exportador en el 2020, cayó un 10% en lo que va de junio hasta US$ 231/t, cediendo con ello todo el terreno ganado en el 2021.

Ante estos movimientos, si bien con soja se anotaron ventas al exterior en los primeros días de la semana, los negocios externos con maíz estuvieron virtualmente paralizados. Pese a ello, si se toman las declaraciones juradas de venta al exterior (DJVE) acumuladas en lo que va de la campaña comercial 2020/21, el maíz aún consolida un notable crecimiento con operaciones ya pactadas por más de 29 Mt, 15% por encima de lo anotado a la misma altura del año anterior. Por su parte, el acumulado del Complejo Soja (poroto más harinas y aceite) muestra una caída del 14% en sus cantidades exportadas, sumando un total de 17 Mt. Sin embargo, al interior del complejo la harina y los pellets de soja muestran un alza del 7%, contrapuesta por bajas en el poroto y el aceite de soja del 54% y 15% interanual, respectivamente.

El golpe al valor internacional del aceite de soja y el maíz, específicamente, se relaciona con la incertidumbre que reina en torno a la política de la Administración Biden respecto a los biocombustibles siendo estos productos insumos críticos para la producción de biodiesel y bioetanol, respectivamente. En este sentido, se especula que la Agencia de Protección Ambiental estadounidense (EPA) podría limitar el corte obligatorio con biocombustible al que están obligados las petroleras luego que los objetivos medioambientales y de promoción de biocombustibles del nuevo gobierno se encontraron con una fuerte resistencia por parte de los sectores petroleros generando dudas respecto a las posibilidades reales de avanzar más rápidamente en este sentido. Si bien todavía no hay documentos oficiales a tal efecto, ya hay declaraciones tanto de cámaras productoras como de funcionarios públicos generando todo un abanico de rumores que potencian la volatilidad en el mercado.

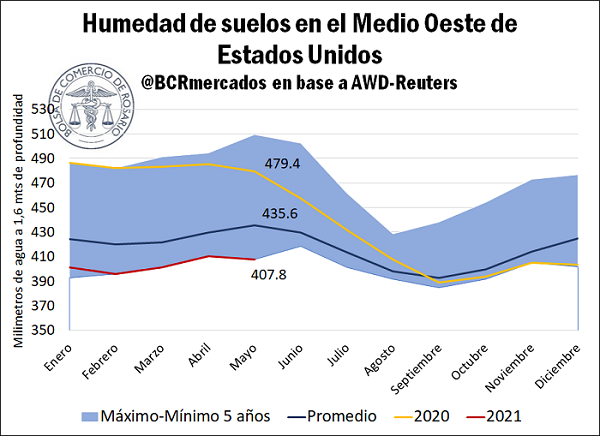

Finalmente, un factor de la oferta se coló en los movimientos de precios en Chicago de la semana y que tiene que ver con los pronósticos climáticos a la luz que la soja y el maíz empiezan a crecer en los campos de Estados Unidos con algún déficit de humedad en zonas claves. El llamado Medio Oeste o Midwest de los Estados Unidos, que concentra algunos de los estados de mayor peso en la producción de maíz y soja como Iowa, Illinois, Minessotta, Indiana y Missouri, entre otros, viene siendo noticia por registrar la peor reserva de humedad en el suelo de los últimos 5 años.

Sin embargo, a lo largo de esta semana se estuvieron observando lluvias y se espera que las precipitaciones continúen en los próximos días, lo cual potenció el desbarranco de los precios. Sin embargo, la situación está lejos de normalizarse y por el peso de esta zona en la oferta mundial de soja para la campaña que se viene las próximas semanas podremos ver limitarse o no las pérdidas según lo que ocurra con el aporte de humedad de las lluvias.

En las zonas productoras de las Planicies estadounidenses, se esperan también precipitaciones y mejoras en la humedad de suelos. No obstante, en la región integrada por Nebraska, Kansas, las dos Dakotas, entre otros estados, la dinámica productiva también está lejos de los niveles del año pasado y de los promedios históricos.

En medio de estas perspectivas climáticas, el Informe de Progreso de Cultivos del USDA mostró un deterioro de la condición Bueno + Excelente de 5 puntos para la soja y de 4 puntos para el maíz, que finalizaron con esa condición para el 68% y el 62% de sus lotes respectivamente. En ambos casos el deterioro para la semana pasada fue mayor al esperado por analistas. Resta esperar el impacto de las lluvias en el próximo informe de Progreso de Cultivos, a publicarse el lunes venidero.