Trigo, maíz y soja: indicadores clave de cada mercado

Habiendo ya transcurrido seis, tres y dos meses desde el inicio de las campañas comerciales de trigo, maíz y soja respectivamente, es oportuno hacer un repaso de algunos indicadores interesantes de los tres mercados.

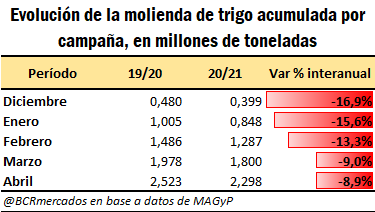

Trigo: la molienda recupera el ritmo.

La molienda de trigo tuvo un inicio de campaña algo aletargado, con el primer mes del actual ciclo comercial registrando una baja del 16,9% respecto de igual mes del año previo. Sin embargo, a medida que fueron transcurriendo los meses, la brecha se fue reduciendo. El total de grano industrializado acumulado desde el mes de diciembre hasta abril alcanza 2,3 Mt, mientras que en igual período del ciclo comercial previo totalizó 2,5 Mt, es decir que la caída es del 8,9%, lo que evidencia que la brecha se fue recortando conforme avanzó el año comercial.

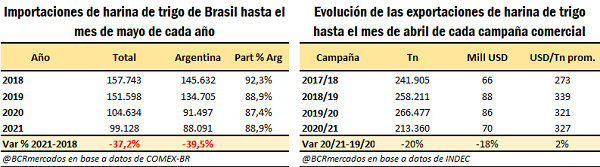

A pesar de esta recuperación relativa de la molienda, las exportaciones de harina del cereal se encuentran por debajo de lo registrado en años previos. Si bien puede haber datos que se encuentran bajo secreto estadístico, de lo informado por INDEC, el total de toneladas exportadas desde el inicio de la campaña hasta abril es el más bajo para igual período de los ciclos anteriores desde al menos la 2017/18. Uno de los motivos que podría explicar esta merma en las exportaciones es la menor demanda brasilera.

Analizando las importaciones brasileras de harina de trigo, se puede ver cómo a lo largo de los años se fue reduciendo el volumen de toneladas adquiridas en los mercados externos por parte de nuestro país vecino. Si bien la Argentina se ha mantenido como su principal proveedor, representando casi el 90% de las compras, el volumen total importado se ha reducido.

En lo que respecta a los precios del cereal en la plaza local, éstos se han mantenido relativamente estables en el último tiempo. Durante las últimas dos semanas, el precio equivalente en dólares de la Cámara Arbitral de Cereales de Rosario osciló entre US$ 218 y US$ 220, y el precio pizarra del día de ayer se ubicó en US$ 220 /t.

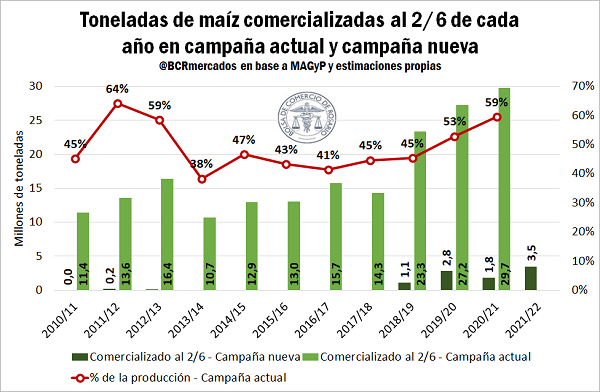

Maíz: compras internas y ventas externas récord

La comercialización del maíz 2020/21 alcanza niveles máximos para este momento del año. El total de maíz comercializado hasta el 2/6 alcanza 29,7 Mt, marcando así un récord histórico para esta fecha, superando lo vendido a igual momento del año pasado, cuando se llevaban vendidas 27,2 Mt. Además, el nivel de comercialización de las últimas semanas fue considerable, ya que, en el último mes, se negociaron más de 3 Mt del cereal. De esta manera, los productores ya han vendido el 59% de la cosecha estimada (50 Mt), la proporción más elevada desde la campaña 2011/12. Cabe aclarar que, en aquel entonces, la producción total fue menos de la mitad de lo proyectado a obtener en la campaña actual.

Pero no sólo el ciclo actual presenta un nivel de compras avanzado. Tomando las ventas de maíz de la nueva campaña hasta la fecha, para el ciclo 2021/22 ya se han comprometido 3,5 Mt, lo cual también marca un máximo para el momento del año, superando las 2,8 Mt que se llevaban vendidas por adelantado en el ciclo 2019/20 hacia estas alturas del año.

Por consiguiente, es posible inferir que la fenomenal suba de los precios del cereal registrada en el último año ha inducido a un mayor ritmo en la comercialización y a dinamizar la concreción de negocios con relación a lo ocurrido en ciclos anteriores. En este sentido, el precio equivalente en dólares de la Cámara Arbitral de Cereales de Rosario para el maíz esta campaña alcanzó máximos históricos a principios del mes de mayo, y si bien ha mostrado un retroceso desde ese entonces, se ubicó este jueves en US$ 206/t, lo cual se encuentra un 66% por encima de los valores que registraba hace un año.

La situación en lo que respecta a las ventas externas es prácticamente análoga. Según datos de las Declaraciones Juradas por Ventas al Exterior (DJVE), las ventas totales declaradas de maíz tanto de la campaña actual como del próximo ciclo comercial marcan un récord histórico para el momento del año. Para la 2020/21, se llevan declaradas 29 Mt de maíz, más de 4 Mt por encima de lo registrado a igual fecha del año anterior. En tanto que para la campaña 2021/22, la suma alcanza los 3,3 Mt, casi triplicando el récord anterior a igual fecha que había sido para a campaña 2019/20, cuando se llevaban vendidas 1,2 Mt de maíz.

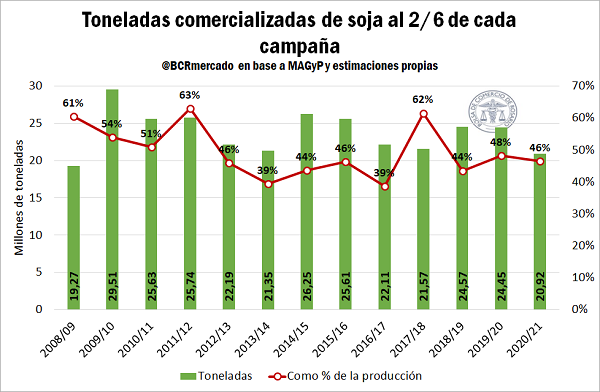

Soja: el volumen vendido es el más bajo en 13 años

Por el lado de la soja, las toneladas comercializadas de la oleaginosa hasta el 2/6 en la actual campaña alcanzan 20,9 Mt, el volumen más bajo desde el ciclo 2008/09 para igual fecha. Sin embargo, este menor volumen respondería principalmente a la menor producción obtenida en la campaña, ya que, si consideramos a lo ya comercializado como proporción de la producción de cada campaña, tenemos que el productor ya lleva vendido el 46% del grano obtenido, lo cual se encuentra en línea tanto con lo ocurrido la campaña pasada como con el promedio de los últimos cinco ciclos comerciales, 48% en ambos casos.

La soja, al contrario de lo que sucede con el maíz, no es sólo un producto de venta para el productor sino un vehículo de ahorro. Tanto para la compra de insumos como pago de alquileres, compra de bienes de capital, etc., la comercialización de la oleaginosa está atada a otras motivaciones. Se observa, asimismo, un mayor interés del sector en aprovechar la coyuntura asegurar la compra de insumos del nuevo ciclo.

Por otro lado, se observa una fuerte revalorización de los productos derivados de la oleaginosa, aceite y harinas/pellets, mejorando los incentivos para la industrialización de la soja en Argentina. De hecho, en el período enero-abril del 2021 el crushing de la oleaginosa totalizó 13,6 Mt ubicándose 2,1 Mt por encima del promedio procesado en igual período durante los últimos 3 años.

En materia de precios en el mercado local, el valor equivalente en dólares de la CACR alcanzó a principios del último mes su valor más elevado desde febrero de 2014. Luego, en consonancia con lo acontecido en los mercados internacionales, registró una caída hasta llegar a ubicarse el pasado jueves en US$ 328 /t. Sin embargo, el incremento interanual en la cotización interna del grano alcanza el 48%.

Oferta y Demanda proyectada

Índice de contenidos

- Ranking de exportación de empresas agroindustriales según ventas en la campaña 2019/20

- Consumo de gasoil en las cadenas de granos en la 2020/2021: 2.050 millones de litros

- 2021/22: ¿Qué se viene en los mercados mundiales de commodities agrícolas?

- Precios internacionales en alza en carne vacuna

- Los impuestos de cada hectárea de trigo-soja 21/22 representarían más de la mitad del margen neto en zona núcleo

- En los primeros 5 meses del 2021 los principales sectores de la agroindustria aportaron divisas por US$ 13.300 millones