Recientemente, el Rabobank publicó una serie de informes que dan señales sumamente alentadoras respecto del futuro del mercado cárnico global. En el caso de la carne vacuna, destacó la reactivación de la actividad económica en países como China, Europa y EE.UU. a medida que avanza la vacunación.

En este escenario, los informes señalan particularmente a China como impulsor de los precios. Según Rabobank, parte del consumo volverá a la carne de cerdo, y espera que aun así la demanda de carne de vacuno se mantenga fuerte y continúe impulsando las importaciones del mercado mundial.

En el caso de EE.UU. también se percibe la recuperación del sector de “food service” a medida que se flexibilizan las restricciones relacionadas con la pandemia producto del avance de la vacunación. Este retorno progresivo a la normalidad permite que la demanda por carne vacuna se presente muy activa.

Aunque con diferentes realidades dentro del bloque, Europa transita por similar camino, previendo un verano con menos restricciones y mayor nivel de consumo fuera del hogar.

Por el lado de la oferta, se confirma un escenario más limitado para el abastecimiento. En el caso de Brasil, principal abastecedor del país asiático, el nivel de oferta de animales terminados para faena continúa restringido, con precios internos muy firmes y una clara tendencia a la retención de hembras. Por su parte, Australia, tercer exportador mundial de carne, presenta una situación de retención mucho más extrema que lo lleva a restringir los envíos al exterior a los niveles más bajos de las últimas décadas.

El aumento en los precios de las comodities agrícolas, particularmente del maíz, es otro factor que impulsa al alza el precio de la hacienda, en especial en EE.UU. por su elevada intensificación de los engordes, pero también en Brasil, debido a la escasa disponibilidad de forraje a causa de la sequía.

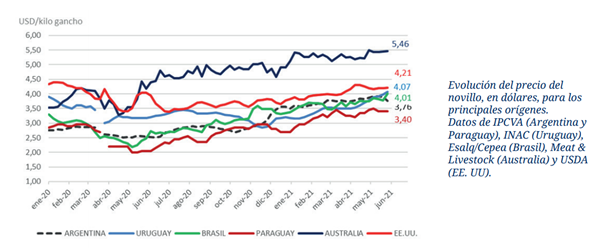

En materia de precios, tanto en Brasil como en Uruguay la cotización del novillo de exportación ha superado los USD 4,00 por kilo en gancho, quebrando una marca histórica para Brasil. En lo que va del año, los países de la región, incluido Paraguay, registraron incrementos en el precio del novillo de exportación de entre un 20 y un 27% en dólares. En el mismo lapso, Australia y EE.UU. reflejan incrementos promedio del 11%. En tanto que, el novillo argentino es el que marca los incrementos más moderados con apenas un 6% en lo que va de 2021, tomando los primeros valores de referencia escuchados tras el paro (USD 3,76).

En concreto, el valor de las materias primas se encuentra muy firme en los principales orígenes producto de esta restricción de oferta que, en ciertos casos, se ve acrecentada por fases de retención. Si bien estos incrementos aún no se trasladan totalmente al precio internacional de la carne, sí se reflejan en su tendencia. En efecto, los valores de exportación de la carne comienzan a acercarse a los niveles registrados a inicios de 2020, previo al colapso generado por la pandemia. Así lo confirman los datos de exportación a mayo, de los países de la región Brasil, Uruguay y Paraguay.

Como si algo faltara en este combo, a esto se suma el factor Argentina. En este contexto, la salida de juego de nuestro país no resulta en absoluto neutral. Por el contrario, siendo el cuarto proveedor mundial de carne y el segundo mayor abastecedor de China, la ausencia de Argentina en la escena mundial pone aun presión sobre los valores de la carne. Cuánto afectará esta medida, dependerá del tiempo que dure la prohibición.

Por el momento, China se resiste a convalidar mayores subas y presiona para retrotraer los valores a los niveles previos al cepo argentino. Mientras tanto, como válvula de escape abre aún más el grifo del famoso “canal gris” de Hong Kong, por medio del cual ingresan de manera informal grandes volúmenes de carne de búfalo proveniente de India. En definitiva, hemos generado efectos en un mercado sin siquiera poder participar.

Quienes siguen participando definitivamente ven el “vaso medio lleno” y apuestan decididamente a esta tan ansiada reactivación de la demanda, en un contexto de materias primas en alza y valores de la carne en plena recuperación, con amplio espacio para seguir avanzando.

Oferta y Demanda proyectada

Índice de contenidos

- Ranking de exportación de empresas agroindustriales según ventas en la campaña 2019/20

- Consumo de gasoil en las cadenas de granos en la 2020/2021: 2.050 millones de litros

- Trigo, maíz y soja: indicadores clave de cada mercado

- 2021/22: ¿Qué se viene en los mercados mundiales de commodities agrícolas?

- Los impuestos de cada hectárea de trigo-soja 21/22 representarían más de la mitad del margen neto en zona núcleo

- En los primeros 5 meses del 2021 los principales sectores de la agroindustria aportaron divisas por US$ 13.300 millones