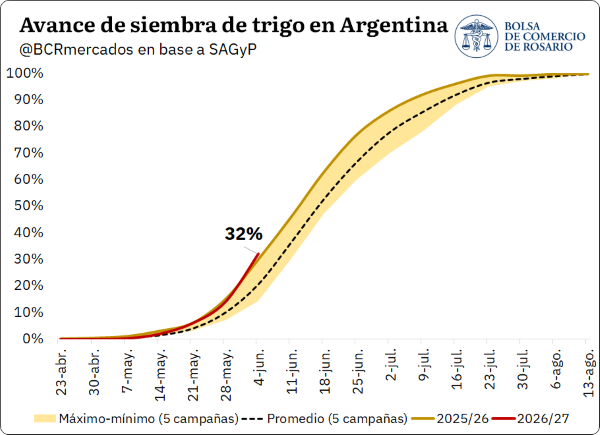

Trigo: la siembra más rápida desde al menos 1998/99

1. Trigo: Se completó el 32% del área de intención, un máximo desde que se tengan registros

La siembra de trigo puso quinta y alcanza su ritmo más alto desde por lo menos la 1998/99. Pese a la complejidad que imponía el panorama del mercado de insumos y los altos precios de los combustibles, los productores comenzaron sus labores y ya hicieron sus planteos sobre un 32% del área total proyectada a nivel país, según datos de la Secretaría de Agricultura y Pesca.

Este ritmo de siembra relativamente vertiginoso se explica por la necesidad de aprovechar el agua disponible en los primeros centímetros del suelo mientras esté disponible, explica GEA-BCR en su informe, aunque prevé un recorte del 12% interanual en el área sembrada de zona núcleo para la nueva campaña.

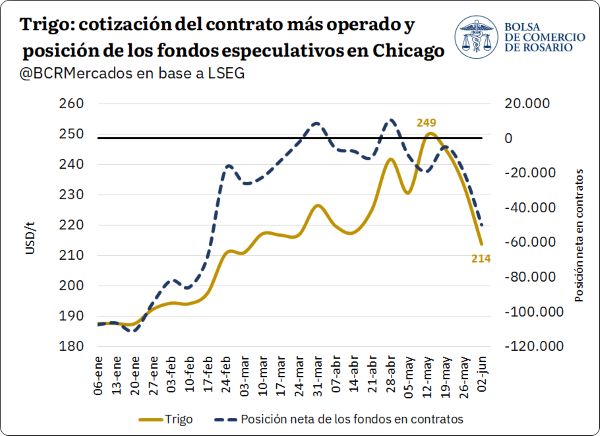

En términos comerciales, al miércoles de esta semana ya se acumulan negocios por aproximadamente 1,84 Mt de trigo correspondiente a la 2026/27; un 30% por detrás de del promedio de los últimos cinco años y el ciclo pasado. Los precios a cosecha estuvieron ajustando fuertemente en las últimas semanas, presionados por el mercado global y la inminente llegada de la oferta desde el hemisferio norte. La curva de futuros en A3 se desplazó un 4% hacia abajo en las últimas dos semanas, con la cotización a enero bajando US$ 11,5/t.

Estados Unidos comenzó la trilla de su tan golpeado trigo de invierno, para el cual se prevé la cosecha más baja desde la campaña 1972/73. Sin embargo, al mismo tiempo, el resto de los orígenes relevantes para el mercado global de trigo, como lo son Rusia, Ucrania, Canadá y la Unión Europea, se preparan para encarar la trilla con buenas expectativas productivas en términos generales. Agencias privadas rusas proyectan una cosecha de trigo por encima de las 90 Mt, de mínima 4 Mt más que las primeras estimaciones del WASDE de mayo. En Francia las condiciones del trigo sembrado superan ampliamente las del año pasado a esta altura, mientras que en Ucrania esperan levantar una cosecha de granos que sería mejor que durante el año pasado.

En este escenario, el trigo norteamericano se presenta como el menos competitivo entre todos los orígenes relevantes, y esto se evidencia en un ritmo exportador reducido. Además, la presión de oferta por la cercanía de la entrada a la cancha de las cosechas del hemisferio norte también juega en el mismo sentido. Como respuesta a estos hechos, los fondos especulativos comenzaron un fuerte desarme de posiciones compradas en el cereal, tras lo cual los precios comenzaron a caer sin parar en Chicago. El contrato de futuro de trigo más cercano tocó los US$ 214/t durante esta semana, lejos del pico bianual alcanzado a mediados de mayo de US$ 249/t.

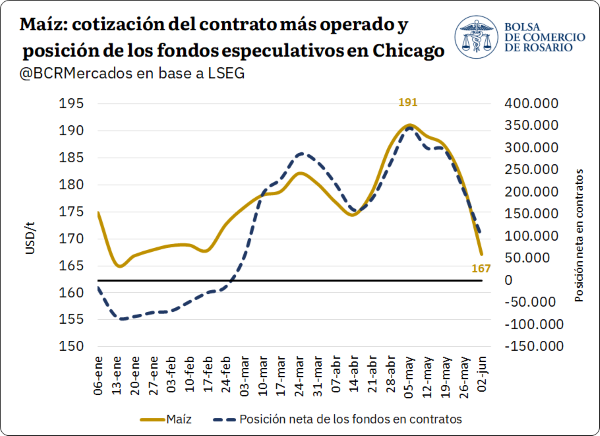

2- Se desplomaron los precios por maíz

En Chicago, el maíz se desplomó más de US$20/t en cuatro semanas, tendiendo a converger con los niveles anteriores a la implosión del conflicto en Medio Oriente.

El 5 de mayo pasado los contratos de futuro por maíz alcanzaban máximos de un año, llegando a US$ 191/t para el contrato más operado en Chicago. El cierre del estrecho de Ormuz, la suba en el petróleo y los fertilizantes y el rol de maíz como insumo para bioetanol aportaron los fundamentos para que las cotizaciones del cereal escalaran un 11% en el año. El rally fue convalidado por los fondos especulativos, que en su apetito por commodities pasaron de estar vendidos en 2 Mt de maíz a principios de año, hasta alcanzar la posición comprada más importante desde febrero del 2025 con el equivalente a 43,6 Mt. Sin embargo, desde entonces los fondos no hicieron más que vender y la cartera comprada se redujo en un 72% en solo veinte ruedas.

Aunque Ormuz haya sido un game changer para el mercado de commodities, la oferta de maíz global para esta campaña 2025/26 es récord: Estados Unidos consumaría la mayor cosecha de su historia, Argentina haría lo propio y Brasil levantaría la segunda más importante. A la vez, la siembra 2026/27 avanza sin problemas en Norteamérica, con el 67% de los cultivos ya implantados en condiciones buenas a excelentes y expectativas climáticas favorables. Entre el aluvión de granos sudamericanos, las buenas perspectivas para la nueva campaña estadounidense, el peso de la oferta, los reacomodamientos del petróleo y las tomas de ganancias de los fondos, se explica el abrupto cambio de tendencia de las últimas semanas.

Bajo este escenario, el precio de exportación para la cosecha tardía en Argentina pasó de negociarse en US$ 220/t a caer por debajo de los US$ 200/t en el último mes, trasladándose al mercado interno y presionando sobre la curva de futuros en A3. Los contratos de maíz, desde julio a diciembre cayeron entre un 3,6% y 2,4%, para volver a niveles de precios anteriores a la guerra. La cotización disponible con descarga en Rosario, ajustado por inflación, está al mismo nivel que a fines de marzo pasado cuando la pizarra se desplomaba con el ingreso del maíz temprano.

De la mano de las caídas en las cotizaciones por maíz, el ritmo comercial por el cereal ha ido mermando. Al mismo tiempo, el precio de la soja exhibió una relativa mejora, invirtiendo así la dinámica comercial del mercado: si durante el primer cuatrimestre del año, el maíz fue el protagonista de los negocios; desde mayo en adelante, de la mano de la entrada de la nueva cosecha y la mejora en precios, la soja se lleva el protagonismo.

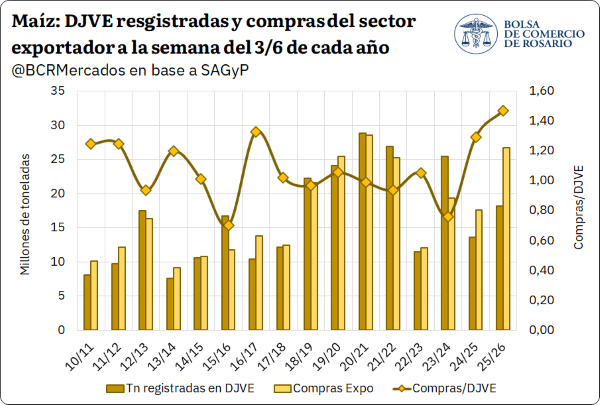

Vale aclarar, sin embargo, que los compromisos de maíz en el mercado interno ya alcanzan las 26,7 Mt, el segundo registro más alto y con el 94% de esas compras en manos del sector exportador. Al mismo tiempo, las registraciones de DJVE a esta altura apenas superan las 18 Mt, por lo que el sector está más “calzado” que nunca en términos de ventas externas. Con un tipo de cambio estable durante todo el año, sin volúmenes de equilibrio por los que competir y con un cronograma de reducción arancelaria hacia delante, los incentivos a adelantar DJVE no son demasiado fuertes.

En materia de competitividad, Argentina sigue siendo el origen más atractivo para comprar en el mercado global, ganándole la pulseada en el mercado internacional al maíz safrinha que ya se está empezando a levantar. El ritmo de exportación para esta campaña viene siendo récord, con 14,2 Mt embarcadas a la fecha. Es de esperar, además, que las ventas al exterior vuelvan a acelerarse con la llegada del maíz tardío a partir de julio. El avance de cosecha a nivel nacional es del 53%, en línea con el promedio de los últimos años.

En Brasil la zafra de segunda apenas si está arrancando con 0,6% de la superficie objetivo ya cosechada, 1,2 p.p. por detrás del promedio. En términos generales las perspectivas son buenas, con excelentes condiciones para el centro del país, sobre todo en Mato Grosso, aunque algunas preocupaciones sobre el sur por las faltas de lluvias y altas temperaturas de mayo. El organismo oficial brasilero espera una cosecha total de 140 Mt, con 108 Mt de maíz safrinha, apenas por debajo del récord del año pasado.

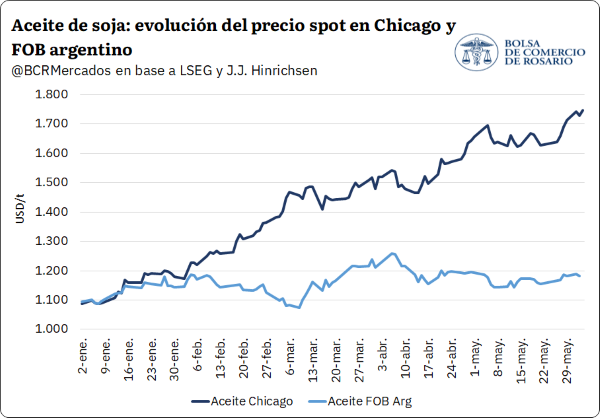

3- El aceite de soja no para de subir en Chicago

El complejo soja fue el que menos padeció el desarme de posiciones por parte de los fondos especulativos, quienes llegaron a mantener la posición comprada más importante que se tengan registros hace tan solo unas semanas. Sin embargo, la soja no escapó a la tendencia bajista en granos y acumula pérdidas de un 4% en las últimas cuatro semanas, mientras que la harina retrocedió solo un 1%. Lo que más soporte le está aportando al mercado viene por el lado de los aceites, que ya superó los US$ 1.730/t, máximos desde junio del 2022, acumulando ganancias del 59% en el año y a tan solo un 15% de alcanzar el precio máximo histórico nominal en Chicago.

Debido a que buena parte de los fundamentos que impulsan las cotizaciones del aceite de soja en Chicago son propios de la coyuntura norteamericana (Estados Unidos consume internamente casi todo el aceite de soja que produce), el precio FOB del aceite argentino no copió con la misma intensidad el rally alcista de la plaza norteamericana. Sin embargo, funcionó de sostén para los precios en plena presión de cosecha argentina. Esta dinámica viene manteniendo el poder de compra industrial y el precio disponible en el mercado interno.

Mientras los precios de compra ofertados por trigo y maíz en el mercado local vienen cayendo, los de soja se mantienen dentro de los AR$ 460.000 y AR$ 465.000/t. Con precios relativamente más atractivos, en la última semana se comprometieron 1,3 Mt de soja, el 67% con precio hecho. Con los últimos datos disponibles, los compromisos acumulados de la campaña llegan a las 18,5 Mt de soja para la 2025/26 de las cuáles un 32% se concertó en las últimas cinco semanas.

Oferta y Demanda proyectada

Índice de contenidos

- RIGI: evolución reciente de los proyectos de inversión presentados en Argentina

- La industria de biodiesel continúa en jaque y a la espera de un nuevo esquema que fomente la producción

- El motor minero no se detiene: máxima IED en 2025 y un nuevo récord de exportaciones a la vista para 2026

- Faena en retroceso: la escasez de hacienda y la intensificación de la retención comienzan a reflejarse en el nivel de oferta