La industria de biodiesel continúa en jaque y a la espera de un nuevo esquema que fomente la producción

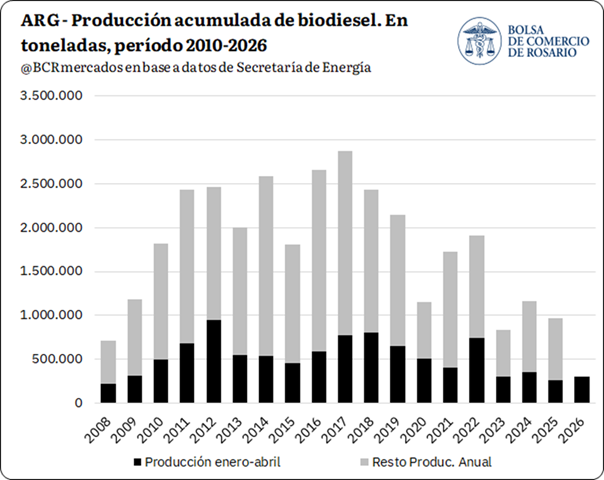

La producción de biodiesel en Argentina transita un nuevo año de una actividad limitada. De acuerdo con datos de la Secretaría de Energía, la producción acumulada en primer cuatrimestre del año alcanzó 308.565 toneladas, 16% por encima del año pasado, pero aún 25% por debajo del promedio de los últimos 5 años y el tercer total más bajo desde 2010.

Esta tendencia declinante de la industria de biodiesel en Argentina no es reciente. En términos anuales, la producción nacional alcanza un máximo histórico en 2017 con 2,8 Mt, situación que se comienza a revertir desde entonces, hasta alcanzar un piso de 0,83 Mt en el año 2023. Si bien ese año estuvo afectado por una sequía histórica, tras la recuperación en la producción de soja entre 2024 y 2025, el total producido de biodiesel fue de 1,1 y 0,97 Mt para dichos años.

Si se considera la capacidad instalada de producción de biodiesel a nivel nacional, que se ubica en torno a 3,8 Mt anuales y mayormente en la provincia de Santa Fe, los volúmenes producidos dejan una capacidad ociosa anual en torno al 75%. Más allá de que siempre fue un desafío incrementar el uso de la capacidad instalada, la producción de los últimos dos años se ubica 50% por debajo del promedio histórico para la industria y el 2026 parece que no logrará un repunte relevante en términos de actividad.

Es importante mencionar que, la industria de biodiesel en Argentina funciona con un sistema dual, con empresas mayormente pyme que operan y abastecen exclusivamente el mercado doméstico según la tasa de corte establecida y, por otro lado, se encuentra las empresas integradas que abastecen exclusivamente la demanda de exportación sin poder abastecer el corte de gasoil a nivel local.

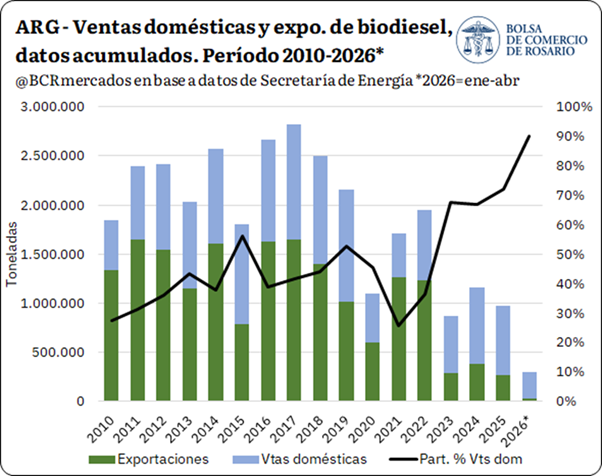

Si se considera la producción destinada a las ventas al corte y el resto de las ventas que, en conjunto consolidan la demanda doméstica, en el año 2025 se alcanzó una comercialización total de 703.304 toneladas, por encima del promedio de los últimos 5 años, aunque levemente por detrás del 2024 cuando se alcanzaron las 777.218 toneladas. Mientras que, el volumen de exportación de 2025 fue de tan solo 273.386 toneladas, el total más bajo desde el comienzo de la serie. Teniendo en cuenta que los stocks de la industria son relativamente acotados, las ventas domésticas y de exportación explican, en conjunto, cerca del 100% de la producción anual.

Tal como se puede ver en el siguiente gráfico, desde 2022 se comenzó a disparar el share de las ventas locales respecto al total hasta representar un máximo del 72% en 2025 y del 90% en el primer cuatrimestre de 2026, lo cual da cuenta de que la caída en la producción se explica mayormente por la merma en las exportaciones del sector. Igualmente, se destaca que las ventas domésticas de los últimos años están 30% por debajo de los mejores años entre 2015 y 2019.

En términos absolutos, en el primer cuatrimestre de 2026 se realizaron ventas en el mercado doméstico por 271.751 toneladas y exportaciones por solo 30.360 toneladas. Para igual período de años anteriores, este registro de exportaciones es el más bajo desde que comenzó la producción de biodiesel en Argentina hacia el año 2008. De esta manera, se logra observar cómo una industria que nació más bien enfocada en la exportación actualmente está supeditada al nivel de ventas del mercado interno y donde las empresas que operan en la exportación no pueden participar de las ventas al corte doméstico. A esto se agrega que, la Unión Europea, nuestro único mercado para las exportaciones de biodiesel, podría adoptar una resolución que dejaría vedada nuestras posibilidades de seguir haciendo envíos a dicho destino. (Ver)

¿Cuál es la propuesta oficial para actualizar la Ley de Biocombustibles que ingresó al Senado?

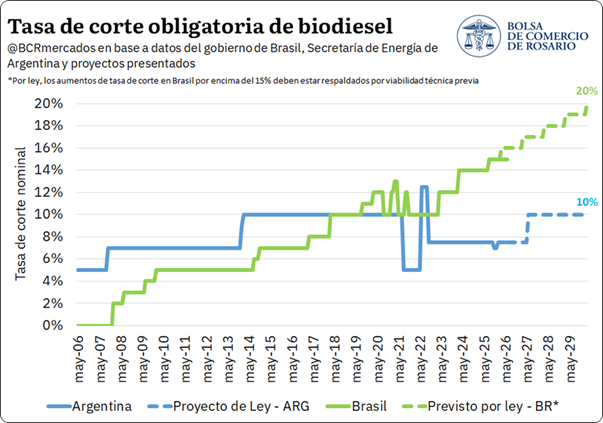

Tal como se mencionó anteriormente, el desempeño de la industria de biodiesel en Argentina no atraviesa su mejor momento y, con un esquema en el cual la tasa de corte de biodiesel en gasoil es relativamente baja en comparación histórica y mercados importadores que buscan limitar nuestras exportaciones.

Es en este contexto que la discusión legislativa adquiere un rol central. Un nuevo régimen que brinde previsibilidad al promover mayores tasas de corte y mejore las condiciones de comercialización podría generar un piso de demanda más sólido para la industria y disminuir la gran capacidad ociosa que existe actualmente. Esto, en sintonía con las políticas que vienen aplicando los principales países productores y competidores de aceites vegetales, que fomentan la expansión de las cadenas de valor agroindustriales y de biocombustibles en particular, en post de diversificar las matrices energéticas y consolidar la Seguridad Energética de sus propios países.

El oficialismo ingresó un proyecto para discutir un nuevo marco regulatorio para el biodiesel que proyecta un incremento de la tasa de corte al 10% luego de 12 meses desde la sanción de la ley. En perspectiva comparada, dicha tasa de corte volvería a niveles previos con los cuales funcionó la industria en ciertos períodos, pero aun mostrando cierta distancia de lo que rige en el caso de Brasil y lo que se podría efectivizar hacia adelante en dicho país.

Más allá del nivel de corte, uno de los cambios tiene que ver con el mecanismo propuesto para la comercialización de biodiesel. El proyecto contempla reducir progresivamente la porción de abastecimiento que se determina vía cupos coordinados por el Estado, mientras se incrementan proporcionalmente la participación que se negociaría libremente a través del “Mercado Electrónico Transparente” donde podrían participar tanto las empresas integradas como las no integradas. Esta migración del sistema de cupos hacia un mercado más flexible está estipulada para comenzar a partir de la entrada en vigor del corte del 10%, cuando la mitad del corte será abastecido por la negociación libre entre partes. Este proceso continuará progresivamente hasta 2030, momento en el que 3 puntos porcentuales (p.p) del corte obligatorio estarán garantizados para las empresas no integradas y los 7 p.p restantes se negociarán en el mercado libre, donde las mezcladoras –que realizan coprocesamiento– podrán acaparar hasta 3 puntos porcentuales.

Por otro lado, las operaciones en este Mercado Electrónico contemplarían regiones geográficas para optimizar costos logísticos, y se tendría libertad contractual para celebrar acuerdos de abastecimiento a futuro. Finalmente, se estipula un precio máximo que estará condicionado por el valor de paridad de importación de biodiesel, el cuál será calculado periódicamente por un organismo independiente y siempre en base a fuentes reconocidas del mercado internacional.

El proyecto contempla la posibilidad de que empresas mezcladoras, por voluntad propia, puedan añadir biodiesel al gasoil en porcentajes superiores a los obligatorios. Además, prevé la habilitación de la circulación de vehículos flex fuel que utilicen mezclas con porcentajes superiores. En esta sintonía, se permitiría la instalación de surtidores exclusivos en las estaciones de servicio para despachar estos cortes incrementales al público. Además, se abre la posibilidad de importar biocombustibles para mezclas superiores al corte o en los casos donde hubiese faltante de oferta para satisfacer la demanda por corte obligatorio.

En términos del impacto que se podría tener en términos productivo, teniendo en cuenta el consumo promedio anual de gasoil en Argentina durante los últimos cinco años, se necesitarían alrededor de 1,3 Mt de biodiesel anuales de aprobarse el corte del 10%, un 33% más que el escenario donde se mantiene la tasa de corte actual del 7,5%. Esto podría ponerle un piso a la producción más allá de las posibilidades de exportación.

Oferta y Demanda proyectada

Índice de contenidos

- RIGI: evolución reciente de los proyectos de inversión presentados en Argentina

- El motor minero no se detiene: máxima IED en 2025 y un nuevo récord de exportaciones a la vista para 2026

- Trigo: la siembra más rápida desde al menos 1998/99

- Faena en retroceso: la escasez de hacienda y la intensificación de la retención comienzan a reflejarse en el nivel de oferta