Trigo: En plena presión de cosecha, la pizarra en dólares al tipo de cambio “exportador” se desploma

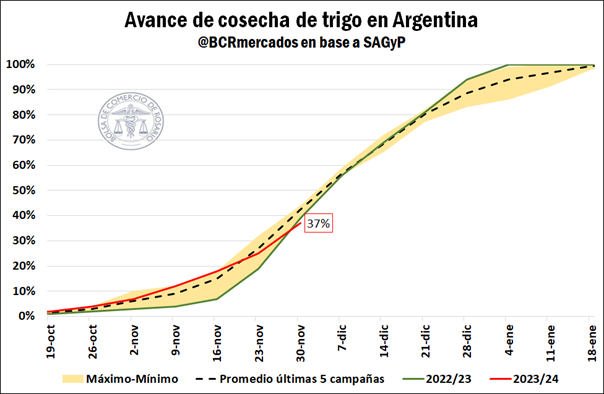

Ya oficialmente inmersos en la campaña triguera 2023/24, las labores de trigo a nivel nacional avanzan ligeramente por detrás del promedio de los últimos ciclos, pero sin generar demasiados sobresaltos. Según el reporte semanal de la Secretaría de Agricultura, Ganadería y Pesca, el 37% del área ya fue cosechada.

Desde que comenzaron a arribar las primeras estimaciones, el avance proporcional de la cosecha 2023/24 se fue colocando con gran ventaja respecto a la campaña pasada y modestamente por encima del promedio, aunque con el transcurso de las semanas, el ritmo ha tendido a acercarse a los valores normales, e inclusive marginalmente por detrás.

Las zonas productoras del norte del país ya han completado prácticamente el total de las labores, en tanto que, descendiendo hacia la región central de nuestro país, Santa Fe lleva la delantera con el 74%, y le siguen las provincias de Entre Ríos y Córdoba, con 63% y 54%, respectivamente. Por su parte, todavía no se registran avances en la provincia de Buenos Aires.

Teniendo en cuenta los datos de las últimas diez campañas, en promedio, entre la última semana de noviembre y la primera de enero, se cosecha el 72% del área objetivo cada ciclo. Por lo cual, estaríamos comenzado a transitar el inicio de un período con alta disponibilidad del cereal argentino y durante el transcurso de las próximas cinco semanas esperaríamos contar con gran parte de la oferta triguera ya cosechada.

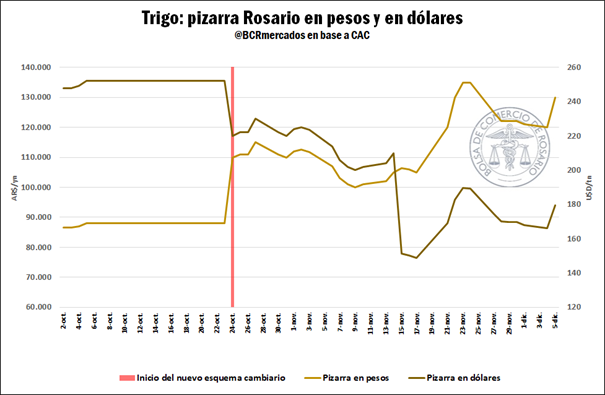

Como consecuencia de ello, si bien los valores nominales que se pagaron en pesos por el trigo han mostrado una fuerte tendencia alcista hasta alcanzar en la semana AR$ 135.000 por tonelada, valuados en dólares al tipo de cambio diferencial que surge del Decreto 549 vigente desde el pasado 24 de octubre (y hasta el 10 de diciembre) la evolución ha sido a la baja, cayendo de US$ 250/t a mediados de octubre a US$ 175/t al cierre de la semana, siguiendo la dinámica estacional.

En promedio, entre octubre y noviembre, cuando comienza a fluir el trigo nuevo, la pizarra tiende a descender cerca de 12%, una diferencia de 30 U$D/tn entre los precios medios de estos dos meses bisagra.

La lógica de la comercialización interna de trigo durante prácticamente toda la segunda mitad de este año ha sido atravesada por la incertidumbre comercial y macroeconómica propias del particular año eleccionario, que impuso la cautela. En un fin de semana clave de caras a la transición presidencial, con la asunción de Milei como presidente de la Nación pactada para el próximo 10 de diciembre y a la espera del anuncio de nuevas medidas económicas y comerciales, recién con el avance de la trilla y ante la última mejora del tipo de cambio de exportación comenzó a reactivarse el mercado interno. En efecto, de todo el trigo nuevo anotado, el 45% se concretó entre octubre y noviembre.

Las compras chinas de trigo norteamericano disparan las cotizaciones en Chicago

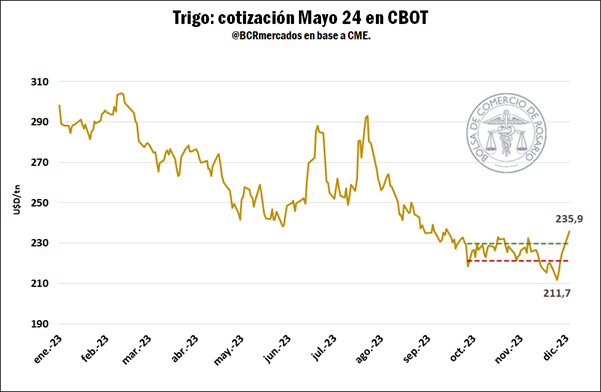

Pasando al plano internacional, en Chicago el trigo acumula un importante rally alcista desde comienzos de la semana pasada. El contrato mayo 24 imprime ganancias de 11% entre el lunes pasado y el martes 5/11, revitalizando los precios del trigo que venían lateralizando desde inicios de octubre, e impulsado por las compras chinas de trigo estadounidense.

En efecto, frente a las mermas productivas de Ucrania, Australia y Canadá, quienes concentran conjuntamente el 32% de las exportaciones mundiales de trigo, el mercado ha comenzado a sentir la presión. El pasado lunes 4 de diciembre, los norteamericanos anotaron el mayor volumen de trigo comercializado a China en un día desde 2020. Según reiterados informes, la afectación de las abundantes precipitaciones en época de cosecha, principalmente sobre la provincia triguera de Henan, habrían condicionado la calidad del cereal chino, incrementando así la proporción de trigo forrajero en sus arcas, obligando en parte a buscar mercadería excedente en otras regiones, más aún teniendo en cuenta que el consumo doméstico local se estima al alza.

Directamente relacionado a lo anterior, durante la semana pasada, la inestabilidad climática sobre la región del Mar Negro ha dificultado el envío de buques desde Rusia, debido a las complicaciones logísticas que las tormentas han impuesto sobre las vías navegables. Situación que persistió durante varias ruedas consecutivas y que habría aportado su cuota para la agudización de la tendencia alcista del trigo.

Rusia ha jugado un rol fundamental en el mercado exportador, deprimiendo los precios en general por su gran capacidad de volcar mercadería al mundo debido en gran parte a su excelente cosecha, en promedio, durante los últimos catorce meses, se exportaron 4 Mt de trigo ruso por mes. Los datos de noviembre indican una pequeña desaceleración de la tendencia, pero según las estimaciones del mercado, el ritmo de comercialización del trigo euroasiático se mantendría al alza para el año que viene de la mano de otra gran cosecha, con proyecciones de casi 50 Mt para exportar. De concretarse, los euroasiáticos coparían el 24% del mercado mundial de trigo.

Oferta y Demanda proyectada

Índice de contenidos

- Los vaivenes del dólar futuro en el rally electoral y post-electoral

- Agregado de valor: por cada tonelada exportada de maíz, Brasil despacha más del doble de carne que Argentina

- El Mercosur recobra impulso con la potencial incorporación de Bolivia

- Alivio para el margen bruto de la industria y de la exportación de soja

- Feedlots: Aun con números adversos, continúa la reposición