El mercado internacional rebotó con fuerza el viernes, impulsado por coberturas de posiciones vendidas de los especuladores de cara al cierre del mes y la preocupación por las temperaturas extremas en diversas regiones productoras de Estados Unidos. Las zonas más comprometidas serían aquellas donde se aloja el cereal blando de invierno y la cobertura de nieve no llega a proteger enteramente la cosecha que se encuentra en su período de reposo invernal. Con este movimiento los precios se recuperaron con fuerza de los mínimos de tres semanas alcanzados en la jornada del jueves. De confirmarse la tendencia positiva durante las próximas ruedas, el futuro con vencimiento en mayo podría estar señalizando un doble suelo que haga pensar en una carrera positiva de corto plazo desde el punto de vista técnico.

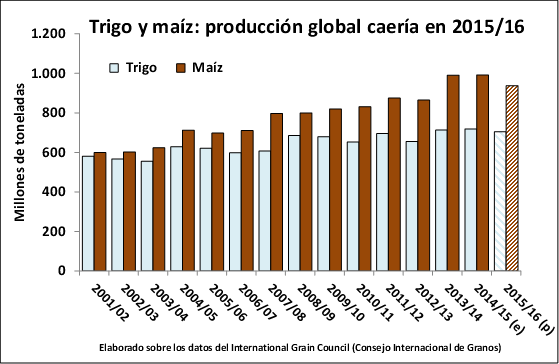

En general, las previsiones de cosecha en el hemisferio norte son favorables pero los operadores del mercado necesitan estímulos para que los precios reaccionen ante el cansancio de tantos fundamentos bajistas. Si bien se avizora una caída en la producción de cara al ciclo 2015/16, la oferta global continuará en niveles cómodos y los parámetros de calidad serán los principales determinantes de cuánto se va a pagar por cada trigo.

Por el lado de la demanda, China y Brasil, dos grandes importadores del ciclo 2013/14 brillan por su ausencia en 2014/15. Sin embargo, este último de a poco empieza a hacer notar su necesidad de trigos de calidad panadera a medida que se agotan los stocks remanentes de la cosecha del último año. Nuestro país se encuentra preparado para cubrir gran parte de las necesidades brasileñas de corto plazo, mostrando un gran diferencial de precios a favor frente a otros orígenes por la incidencia del arancel externo común. Los buques en puertos argentinos anunciados para esta semana se disponían a cargar unas 121.250 toneladas con destino a puertos brasileños, tres cuartas partes del total desde la zona Up River.

Cabe esperar que la demanda brasileña se mantenga fuerte hasta los meses de agosto y septiembre, en los que comienza a cosecharse el trigo paraguayo y del estado de Paraná. Los exportadores argentinos ya tienen adquirida la mercadería necesaria para embarcar a Brasil y otros destinos de África, pero los cupos de exportación y la emisión de Roe Verde continúan siendo un obstáculo. Sobre un total de compras de exportadores por más de cinco millones de toneladas, los Roe otorgados suman 2,1 millones y el cupo de ventas externas de grano permanece en 3,2 millones de toneladas. Pese a ello, en su proyección mensual el Ministerio de Agricultura ratificó su expectativa de embarcar 7,2 millones de toneladas, aunque sujeto al visto bueno de la Secretaría de Comercio.

Al margen del volumen ya comercializado hasta el momento, queda mucho trigo en etapa primaria –especialmente, con bajo nivel de proteína- que no encuentra usuario final por la ausencia de un mercado fluido con participación de la exportación. La industria molinera demanda mínimos de 22-24 de gluten, dejando afuera gran parte de la última cosecha. El único exportador activo en la plaza Rosario busca el cereal para entregar en mayo a u$s 150/ton, exigiendo 11% de proteína y 78 de peso hectolítrico. Ante esta situación, a lo largo de la semana los Centros de Corredores de Cereales de Bahía Blanca, Buenos Aires, Entre Ríos, Rosario y Santa Fe alertaron que las pérdidas para los pueblos y ciudades del interior generadas por las regulaciones ascienden a $ 4.321 millones.

Desgraciadamente, hay pocas expectativas de que la situación comercial de la presente campaña experimente algún cambio favorable que logre recuperar parte de las distorsiones ya sufridas en el primer tramo del ciclo. Esta situación impactará sin dudas en el ánimo para comenzar a planificar la próxima siembra, cuyos primeros trabajos en el norte comienzan en el mes de mayo. A esta situación se le suma que las referencias de precio para el próximo año son escasas y existe gran incertidumbre sobre eventuales modificaciones de política comercial que pueda introducir la próxima administración. Por lo pronto, es incierto si los futuros de Rofex y Matba con vencimiento en enero comenzarán a descontar un cambio en las reglas de juego. Hasta el momento no hay posiciones abiertas en estos contratos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de febrero

- En 2014, China compró casi 10 millones de tn más de semillas oleaginosas

- Posibilidades de expansión de la producción de trigo de Brasil

- Oferta cómoda de maíz al comenzar la 2014/2015

- Mayor actividad en soja local, frente a débiles perspectivas de precios

- Febrero dejó un saldo positivo en los mercados financieros