En 2014, China compró casi 10 millones de tn más de semillas oleaginosas

La gran preocupación para muchos productores agropecuarios argentinos es -en la actualidad- el precio del poroto de soja. Ante la proximidad del inicio de la cosecha, la comparación de los valores actuales con los precios que regían en el mercado de futuros de Chicago (CBOT) hace exactamente un año atrás, muestran claramente la gravedad de la caída en las cotizaciones. En efecto, el 24 de Febrero de 2014 la posición Marzo 2014 del futuro de poroto de soja en Chicago ajustaba a 509,46 U$S la tonelada. Un año después, el 24 de febrero de 2015, la misma posición (marzo 2015) cotizó a 373,32 U$S/Tn., casi 136 U$S menos que hace un año atrás. Se trata de una caída notable y significativa que -en términos relativos- asciende al 26,7% en un año y que afecta no sólo al productor agropecuario argentino sino a toda la economía nacional.

Una de las principales causas de esta baja en los precios ha sido la notable superproducción mundial de poroto de soja que se viene evidenciando en la presente campaña 2014/2015. Según informe del USDA, los Estados Unidos de América habría registrado una cosecha record de 108 millones de toneladas. Brasil va en camino a tener una excelente campaña de 94,5 millones de toneladas y la República Argentina seguiría el mismo derrotero. Nuestro Departamento Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario ha estimado la producción argentina para este año en 58 millones de toneladas, un nuevo record nacional.

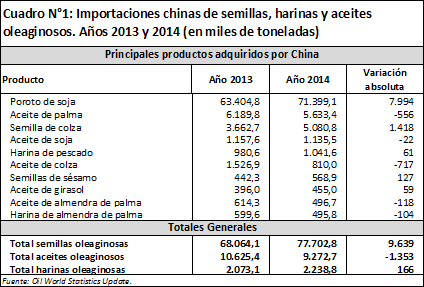

Todo parece indicar que el ciclo 2014/2015 mostrará una producción mundial de poroto de soja del orden de las 315 millones de toneladas. Recordemos que hace cuatro campañas atrás estábamos en 237 millones de toneladas anuales. Esto implica que hoy tenemos 78 millones de toneladas adicionales de poroto en la producción anual mundial respecto de lo que acontecía hace 4 años atrás. Como vemos en el cuadro N°1 de esta nota, esta cifra es similar a todo el poroto de soja que importó China en el año 2014: 71,3 millones de toneladas.

Resulta interesante entonces evaluar el paulatino aumento que viene registrando la producción mundial de soja en las últimas tres campañas y mirar -de reojo- como viene comprando China, el principal importador de este producto. Efectivamente, la producción global de poroto de soja en el ciclo 2013/2014 fue de 283,7 millones de tn. El año anterior (campaña 2012/2013) la producción había alcanzado los 268,7 millones. Esto significa que en el pase de la campaña 2012/2013 a la 2013/2014, la producción mundial aumentó 15 millones de toneladas y como vemos en el cuadro N°1 las importaciones de poroto de soja de la República Popular China se incrementaron en casi 8 millones de toneladas (de 63,4 millones de tn. en el 2013 a 71,3 millones de toneladas en el año 2014). Si bien estamos comparando períodos no coincidentes en su totalidad, gran parte de la mercadería de la campaña 2013/2014 se exportó y consumió en el propio año 2014 y, por ende, entendemos que la comparación sirve para ver la tendencia. Resulta claro que el aumento que se verifica en la producción anual mundial de soja no ha podido ser absorbido totalmente por la demanda china. Pensemos además que este año - de confirmarse una producción mundial de 315 millones de toneladas de poroto de soja- habrá 32 millones de toneladas adicionales respecto del año anterior. Habrá que ver entonces si las compras chinas del año 2015 pueden equilibrar -vía una mayor demanda adicional- este incremento en la oferta mundial. Parece difícil, viendo lo sucedido en el 2014. Por otra parte los precios internacionales -con sus fuertes bajas- estarían descontando que China "no puede hacerlo todo sola" en materia de demanda en el mercado de la soja.

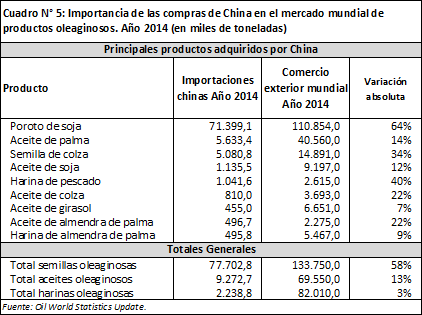

Como puede inferirse del cuadro N°1, China compró en el exterior en el año 2014 cerca de 77,7 millones de toneladas de semillas oleaginosas, 9,2 millones de toneladas de aceites oleaginosos y 2,2 millones de toneladas de harinas oleaginosas. Como dijimos antes, en el 2014 compró 9,6 millones de toneladas adicionales de semillas oleaginosas respecto del 2013. Las compras de harina se encuentran estancadas en las 2 millones de toneladas y el rubro que registró una sensible baja en el 2014 fueron las compras de aceites oleaginosos. Pasaron de 10,6 millones de toneladas en el 2013 a 9,2 millones en dicho año 2014.

A nivel de productos individuales, el cuadro N° 1 muestra que el principal bien adquirido por China vía importación es el poroto de soja. En el año 2014 compró cerca de 71,3 millones de toneladas. La soja ocupa un papel central en las compras chinas de semillas oleaginosas, ya que representa el 92% del total adquirido. La soja es procesada por su poderoso complejo industrial oleaginoso, obteniendo harina y aceite de soja. Fuentes no oficiales estiman que la capacidad de molienda teórica de este país -computando plantas activas e inactivas- sería de 370.000 Tn/día. Es importante destacar que las plantas activas en China sumarían aproximadamente una capacidad de procesamiento de 122 mil toneladas/día, muy por debajo de la capacidad que muestra -por ejemplo- la República Argentina (206.931 tn/día para todas sus plantas activas). El Mercosur ampliado estaría superando a China por muy poco: computando solamente las plantas activas de Argentina, Brasil, Paraguay, Uruguay y Bolivia tendría una capacidad de crushing de 371.000 Tn/día.

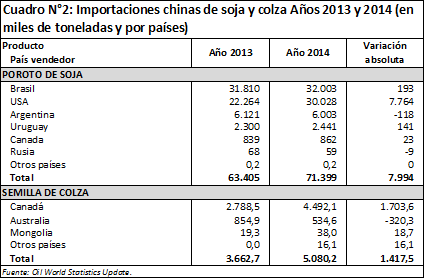

Seguidamente, en el cuadro N°2, podemos evaluar a quien le compra poroto de soja el Gigante Asiático. En primer lugar esta posicionado Brasil con 32 millones de toneladas en el año 2014. Muy cerca están las ventas de Estados Unidos de América con 30 millones de toneladas y en tercer lugar, Argentina, con 6 millones de toneladas. Uruguay figura en el cuarto lugar con 2,4 millones de toneladas.

El crecimiento en la molienda de soja tiene que ver con la notable expansión de la actividad ganadera que aceleró la demanda de harina de soja para alimentación animal. No olvidemos que China es el segundo productor mundial de carne de pollo con aproximadamente 14 millones de toneladas de producción anual. Esa misma cantidad es consumida en el mercado doméstico chino.

La harina de soja también es utilizada en la cadena de valor de la carne porcina en China. Este país es el principal productor mundial de carne de cerdo. La producción mundial en el año 2013 fue de 109 millones de toneladas, cabiéndole al gigante asiático cerca del 50% del total: 55 millones de tn. Precisamente, China es el principal consumidor de carne de cerdo en el mundo con aproximadamente 56 millones de toneladas por año.

La carne vacuna es otro ítem importante dentro de los cambios alimentarios chinos. En el año 2014, China fue el cuarto productor mundial de esta carne vacuna con una producción de 5.760.000 toneladas de res con hueso. Toda esa producción se destinó a su enorme mercado doméstico.

En otro orden, el segundo producto más demandado por China en los mercados internacionales de productos oleaginosos es habitualmente el aceite de palma. La nación oriental es el cuarto consumidor de aceite de palma, luego de Indonesia, India y la Unión Europea. En estos países el aceite de palma ha contribuido significativamente a la aportación calórica en las dietas y ha contribuido en la lucha contra la desnutrición. El 78% se utiliza en consumo humano, y de esa participación casi un 75% se destina al aceite de cocina mientras que el resto mayormente lo absorbe la elaboración de fideos instantáneos. El 22% restante se reparte entre las industrias oleoquímica, de cosmética y perfumería, de alimentación animal y de biocombustible.

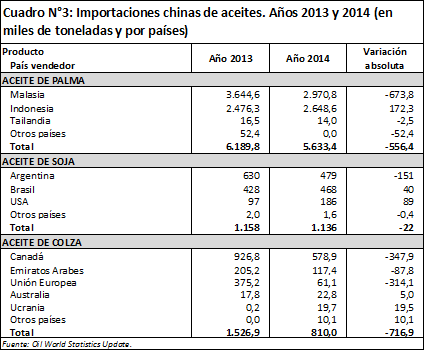

En el 2014 las compras de aceite de palma fueron menores que en el año 2013: ascendieron a 5,6 millones de toneladas. (Cuadro N° 3) China le compra habitualmente a los dos principales productores mundiales: Malasia e Indonesia. Estos países se encuentran localizados a escasa distancia de la República Popular China, lo que permite minimizar los costos de transporte.

El tercer producto en importancia es la semilla de colza, también utilizada por el complejo industrial oleaginoso chino para obtener harina y aceite de colza. (Ver Cuadro N° 2) China viene creciendo en las compras de esta semilla. Pasó de importar 3,6 millones de toneladas en el año 2013 a 5 millones de toneladas en el año 2014. Históricamente el principal proveedor es Canadá, quien vendió cerca de 4,4 millones de toneladas en el último año.

El cuarto lugar lo ocupan las importaciones de aceite de soja, donde nuestro país es el principal vendedor de este aceite con 479 mil toneladas en el año 2014. En el último año, Argentina le vendió 150 mil toneladas menos que en el año 2013. Otro oferente importante es Brasil con 468 mil toneladas en el 2014. Estados Unidos de América le despachó a China aproximadamente 186.000 toneladas (Cuadro N° 3).

Una de las mayores salidas para la harina de pescado en China es la de los concentrados proteicos para alimentación animal. La harina de pescado tiene entre un 35 y 44% de proteínas. Los fabricantes de alimentos o los agricultores, los mezclan con cereales u otros nutrientes para producir alimentos terminados. Normalmente, la producción de alimentos para cerdos y aves es de 18 millones de toneladas anuales y el uso de harina de pescado en estos alimentos, oscila entre 4 y 10% .

El sexto rubro de importación es el aceite de colza. Como se observa en el cuadro N° 3, China en el año 2014 decidió comprar 1.400.000 toneladas más de semilla de colza para procesar y bajar sus importaciones de aceite de colza. Las compras en el exterior en el 2014 fueron de 810 mil toneladas de aceite, cuando el año anterior había adquirido 1,5 millones de toneladas. Los dos proveedores más importantes de aceite de colza son Canadá y los Emiratos Árabes que en conjunto le venden el 86% del total de este producto.

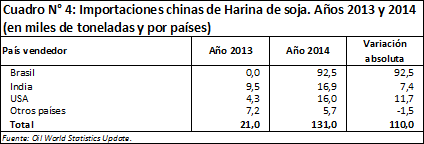

El principal producto de exportación que tiene la República Argentina es la harina de soja, fuente principal de divisas. Lamentablemente para nuestro país, China importa cifras bajísimas de este producto (Cuadro N° 4), ya que produce este bien con sus propias fábricas aceiteras como indicáramos anteriormente. En el año 2014 compró apenas 131.000 toneladas, principalmente a Brasil.

1 «China en el mercado agroalimentario mundial». Federico Ganduglia y Edith Obschatko. Instituto Interamericano de Cooperación para la agricultura. Oficina en la Argentina. Buenos Aires 2004.

2 «Utilización de la harina de pescado en la formulación de alimentos para crecimiento y engorde animal». Grau de Marín, Marval y Zerpa de Marcano. En «INIA Divulga». N°10 Enero-Diciembre 2007.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de febrero

- Posibilidades de expansión de la producción de trigo de Brasil

- Sin cambios en el trigo, barajar y dar de nuevo

- Oferta cómoda de maíz al comenzar la 2014/2015

- Mayor actividad en soja local, frente a débiles perspectivas de precios

- Febrero dejó un saldo positivo en los mercados financieros