El cereal forrajero cerró otra semana negativa en Chicago, alcanzando por momentos los precios más bajos desde principios de mes en los contratos con vencimiento cercano. La abundante oferta global continúa siendo el principal fundamento que limita las posibilidades de recuperación del mercado, aunque la demanda tampoco reacciona. A esta situación se le agrega una gran debilidad desde el punto de vista técnico. Los fondos especulativos están desarmando sus posiciones compradas de futuros de maíz ante las evidencias de que la tendencia bajista se reafirma con cruces de medias móviles y grandes dificultades para quebrar zonas de resistencia.

El productor norteamericano retrasa ventas para defenderse de la presión bajista, pero no encuentra compradores urgidos por quitarle los granos almacenados. Si bien los exportadores están incrementando su inserción comercial a través del Golfo de México, la gran disponibilidad de stocks en Sudamérica y los problemas de competitividad en el hemisferio norte mantienen las cifras de ventas externas por debajo de los volúmenes despachados en años con niveles similares de oferta. Entre septiembre y febrero los embarques norteamericanos de maíz totalizaron 17,5 millones de toneladas, un 20% menos que el promedio observado entre 2008 y 2012.

A esta situación se agrega el debilitamiento de los márgenes de la industria del etanol, que desde mediados de enero han caído en el terreno negativo ante la baja del precio del biocombustible. El petróleo, por su parte, se mantiene por debajo de u$s 50 por barril y contribuye a deprimir los precios al consumidor en Estados Unidos, que anotaron en enero su mayor caída mensual de los últimos siete años. En tanto, las ventas externas de Residuos Secos de Destilería (DDGs), el otro producto que obtienen las fábricas con la molienda del cereal, han sufrido las dificultades logísticas del complicado tráfico en el Mississippi, pero sus precios continúan en baja. El corolario de estos factores ha sido la reciente disminución en la producción de etanol hasta el menor nivel desde mediados de noviembre y el simultáneo incremento en los stocks de las plantas.

Igualmente, el panorama de mercado para el maíz en Estados Unidos estará definido a mediano plazo por el avance de las siembras y las condiciones climáticas de los primeros tramos de la primavera. Las perspectivas del USDA y de analistas privados apuntan a una caída de la superficie, dándole mayor espacio a cultivos como el sorgo y la cebada de primavera. Al menos en el medio oeste, los planteos de siembra en favor de la soja se muestran más rentables, especialmente en campos que han sembrado maíz el año pasado ahora que los precios de la oleaginosa a noviembre treparon a u$s 10/bu. Los trabajos de implantación cobrarán fuerza en el mes de marzo y durante las primeras semanas de abril.

El productor norteamericano sabe que pese a la fortaleza del consumo interno de aquel país, impulsada por los estímulos a la industria del etanol establecidos en 2005 y ampliados en 2007, el principal factor de sostenimiento de los precios es la posibilidad de exportar. Desde mediados de los noventa y hasta la sequía de 2012, el país del norte embarcó anualmente entre 40 y 60 millones de toneladas de maíz, lo que absorbía entre el 15 y el 25% de la demanda total de cada campaña. Pero desde hace algunos años las posibilidades exportadoras se han deteriorado ante la mayor agresividad de jugadores como Ucrania y Brasil, que hace sólo una década prácticamente no tenían salida exportadora y ahora muestran capacidad para mover el mercado mundial durante algunos meses del año. Evidentemente hay un cambio estructural en el mercado internacional, cuya primera implicancia para Estados Unidos podría ser la necesidad de reducir la superficie implantada desde los elevadísimos niveles de los últimos años. Entre 2011 y 2014 –y particularmente en 2012/13- las siembras de maíz cubrieron una extensión tan grande que los últimos antecedentes eran de mediados de los años cuarenta.

En Brasil ya comenzó la trilla de maíz de primera y la producción global del año se estima en el rango de 78 a 80 millones de toneladas, volumen al que debe sumarse el abundante stock remanente de la campaña pasada. El Departamento de Agricultura de Estados Unidos (USDA) estima este último número en nada menos que 18 millones de toneladas. De acuerdo a estas previsiones, el saldo exportable está en condiciones de ubicarse nuevamente cerca de 20 millones de toneladas, llegando con fuerza al mercado del segundo semestre del año.

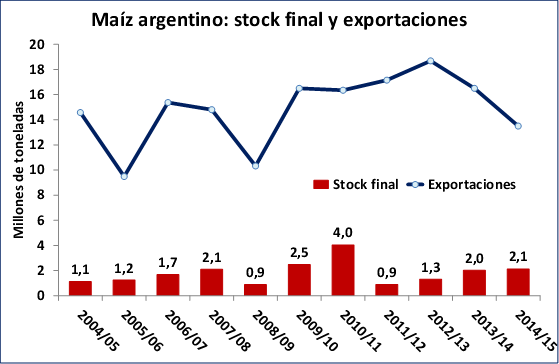

En Argentina el sobrante de la campaña pasada se estima entre 2 y 2,8 millones de toneladas, en base a las estimaciones del USDA y el Ministerio de Agricultura. Buena parte de ese remanente es stock en manos de los exportadores, que tienen comprometida la mercadería con el exterior y han logrado recibir Roe Verde con plazo a 365 días. De hecho, las compras de maíz 2013/14 por parte de la exportación ascienden a 20,4 millones de toneladas, mientras que las ventas externas del período marzo-enero totalizan 16,25 millones de toneladas. El diferencial se divide entre lo que quedará como inventario exportable para el período 2014/15 y lo que pudo haberse comercializado para el mercado interno.

Durante los próximos días comenzará la trilla del maíz de primera en zona núcleo, en la medida en que baje la humedad de los granos y se pueda concretar el ingreso de las cosechadoras. Los rendimientos de la zona oscilan entre 85 y 125 qq/ha, arrojando un promedio de 107 qq/ha. El gran salto interanual en los rindes estaría permitiendo compensar la fuerte caída en el área de siembra, arrojando una producción quizás algo más elevada este año en los maíces de primera.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de febrero

- En 2014, China compró casi 10 millones de tn más de semillas oleaginosas

- Posibilidades de expansión de la producción de trigo de Brasil

- Sin cambios en el trigo, barajar y dar de nuevo

- Mayor actividad en soja local, frente a débiles perspectivas de precios

- Febrero dejó un saldo positivo en los mercados financieros