Mayor actividad en soja local, frente a débiles perspectivas de precios

El precio de la oleaginosa logró cerrar con subas el mes de febrero en el mercado de Chicago, lideradas por las posiciones más cercanas en una campaña donde si bien la oferta se prevé holgada algunos retrasos a la hora de embarcar la mercadería desde el Hemisferio Sur dieron sostén a las cotizaciones.

De este modo, el contrato de futuro de soja de más próximo vencimiento en el mercado externo de referencia cerró el segundo mes del año a u$s 378,74/ton, con una variación positiva del 7%. La posición noviembre 2015 (momento en que ya estará disponible en el mercado la nueva cosecha estadounidense) subió un 5% hasta los u$s 366,53/ton.

En la plaza local, el escenario inverso. El último precio de referencia dado a conocer por la Cámara Arbitral de Cereales rosarina para las operaciones de soja disponible realizadas el día jueves se ubicó en $ 2.300/ton, un 0,4% por debajo del último valor del mes de enero. Si la comparación se realiza en términos de moneda dura, al tipo de cambio comprador del Banco Nación los u$s 266,8/ton que está valuada hoy la mercadería spot resultan un 1,3% inferiores al precio que la misma evidenciaba al cierre del mes de enero. Por su parte, la soja a mayo (como valuación de la nueva cosecha argentina) en el Mercado a Término de Rosario cerró el mes de febrero habiendo recuperado el 2% de su valor, con un precio de ajuste al viernes 27 de u$s 238,7/ton.

Esta divergencia entre ambas plazas se sustenta en esta época del año en los patrones estacionales de la oferta y la demanda que caracterizan ambos mercados. Mientras que el grueso de ventas de poroto 2014/15 en Norteamérica ya quedó atrás, Argentina se apronta a levantar una producción récord.

Según estimaciones de GEA/BCR, confirmadas esta semana por el Ministerio de Agricultura, el output de poroto para el nuevo año comercial alcanzaría los 58 millones de toneladas. Por otro lado, de acuerdo a la misma fuente oficial, para mediados del mes en curso entre exportadores e industriales habrían adquirido unas 44 millones de toneladas, de las 54 millones que resultó la producción 2013/14.

De este modo, a la producción de 58 millones tranquilamente se le podrían adicionar unos 7 millones de toneladas de stock inicial para la campaña 2014/15, volumen récord de oferta para nuestro país que se espera comience a llegar al mercado en las próximas semanas.

En este marco es difícil que la compra encuentre aliciente suficiente para incrementar sustancialmente su disposición a pagar. Si bien la oferta puede retacear ventas frente a valores que difícilmente resultan de equilibrio para salvaguardar los costos de producción (ver “Los márgenes brutos en soja de primera apenas alcanzan para pagar alquileres” , de J. Calzada y S. Corina, Informativo Semanal Bolsa de Comercio de Rosario N° 1.696), de momento la demanda se mantiene cauta.

En tanto demore en llegar la oferta sudamericana, el grueso de las importaciones de poroto de soja se origina en Estados Unidos, brindando soporte a sus precios. Sucede que cuando ya debería estar ingresando gran parte de la producción de la nueva cosecha brasileña un paro de camioneros en el país paulista mantiene en vilo a la cadena retrasando los embarques.

En este marco, el principal interés de la compra en nuestro Mercado Físico de Granos durante la semana que pasó se centró en las entregas más cortas, destacándose el acelerado ritmo de negocios en comparación con lo que venía siendo la norma desde comienzos de este año a la fecha. Si bien la exportación se mantuvo retirada del mercado, la industria se ha mostrado interesada en asegurarse la provisión de poroto para procesar en el corto plazo.

El día martes en particular, las ofertas abiertas por la mercadería disponible tocaron los $ 2.400/ton, alcanzando con ello las pretensiones de la oferta y disparando un importante volumen de transacciones que, se calcula, podría haber quedado entre las 70.000 y 80.000 toneladas.

Para la entrega más larga, en promedio la industria estuvo ofreciendo u$s 240/ton, aunque llegó a bonificar con hasta u$s 20 o u$s 25 a quienes estuviesen dispuestos a entregar la soja entre lo que resta de febrero y hasta los primeros días de marzo. Si bien este precio convencía a los vendedores, las condiciones de los caminos luego de las últimas lluvias les hacían temer dificultades a la hora de mover la mercadería, intentando negociar un mayor precio base (u$s 245/ton) a cambio de una menor bonificación (u$s 20/ton).

Para cerrar, vale mencionar que esta semana se publicó en el Boletín Oficial la norma que reglamenta la obligatoriedad de labrar muestras para análisis de calidad en todas las operaciones de compraventa de soja, maíz, trigo, sorgo, cebada forrajera, girasol y aceite de soja, introduciendo algunas incertidumbres en la plaza respecto a cómo se implementará dicha norma en la práctica, por lo que será importante realizar un seguimiento del tema en los días que vendrán.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de febrero

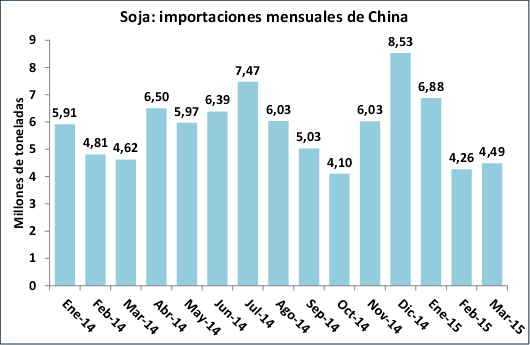

- En 2014, China compró casi 10 millones de tn más de semillas oleaginosas

- Posibilidades de expansión de la producción de trigo de Brasil

- Sin cambios en el trigo, barajar y dar de nuevo

- Oferta cómoda de maíz al comenzar la 2014/2015

- Febrero dejó un saldo positivo en los mercados financieros