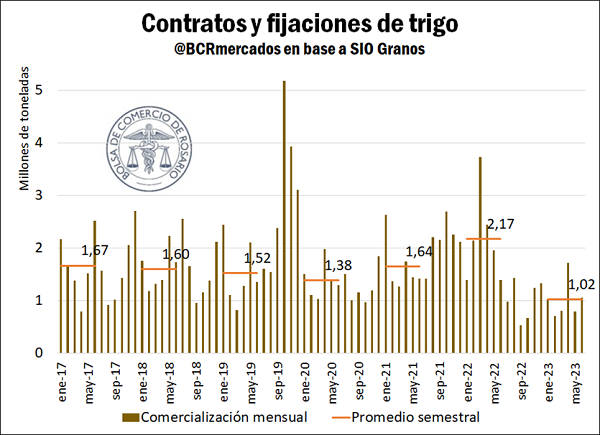

Sigue la sequía de negocios: el volumen de trigo comercializado es el más bajo en al menos siete años

No es ninguna novedad que la producción de trigo 2022/23 es cerca de la mitad de la cosecha 2021/22. El golpe de la sequía sobre la producción también hace sentir sus efectos sobre la comercialización triguera. Con este contexto, el volumen de contratos y fijaciones de trigo cayó más de un 53% respecto a la campaña pasada. Mientras en el primer semestre del año pasado se negociaban en promedio cerca de 2,2 Mt de trigo por mes, en la primera mitad del 2023 el volumen negociado apenas supera el millón de toneladas.

De este total comercializado, la amplia mayoría del trigo corresponde a la campaña actual. Las ventas a cosecha de la próxima campaña se ubican apenas en medio millón de toneladas. De esta manera, el trigo 2023/24 a cosecharse e diciembre representa apenas el 8% del trigo vendido en esta primera mitad del año, lejos del 37% que representaba el trigo nuevo en la comercialización del año pasado.

La expectativa productiva sigue optimista, con “buenos nacimientos y mucha uniformidad” en lo productivo, cómo destacó GEA. Sin embargo, el discreto dinamismo comercial del Mercado Físico de Granos de la Bolsa de Comercio de Rosario se explica en la mala campaña actual y en la cautela por la definición de rindes de la próxima cosecha triguera. Esta discreción comercial, junto con la prórroga de embarques de trigo por 360 días anunciado en noviembre de 2022 y la merma exportadora de este año fundamenta que todavía no haya ventas al exterior de trigo 2023/24, cuando a esta altura el año pasado se tenían anotadas 8,6 Mt y hace dos años más de 3,1 Mt.

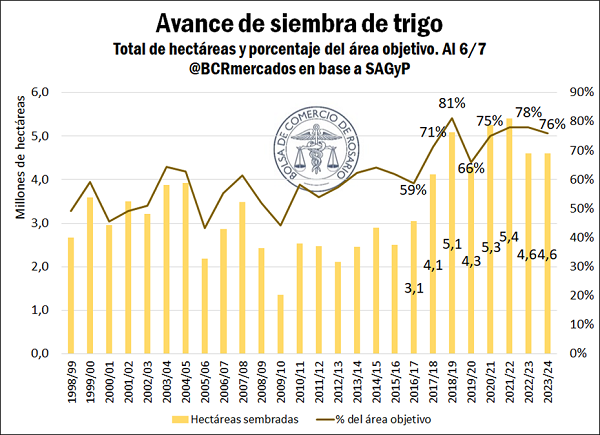

Ritmo alineado en la siembra de trigo

La recuperación parcial de la humedad de los suelos argentinos permitió un buen avance para la siembra. El balance de lluvias de la primera mitad del año fue muy positivo para la plantación de la próxima campaña fina. En este sentido, ya se sembraron más de 4,6 millones de hectáreas con trigo.

Este avance de superficie se encuentra prácticamente alineado con los niveles del año pasado. Si tomamos la estimación de área objetivo de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), que espera poco más de 6 Mha, la siembra está apenas dos puntos por debajo del año pasado en términos relativos. Sin embargo, no debemos olvidar que la campaña 2023/24 vendría con 150.000 ha más que la cosecha actual, de acuerdo con la Secretaría. Por otra parte, si tomáramos la estimación de superficie realizada por GEA de 5,6 Mha, el avance de siembra ya estaría superando el 82% respectivamente.

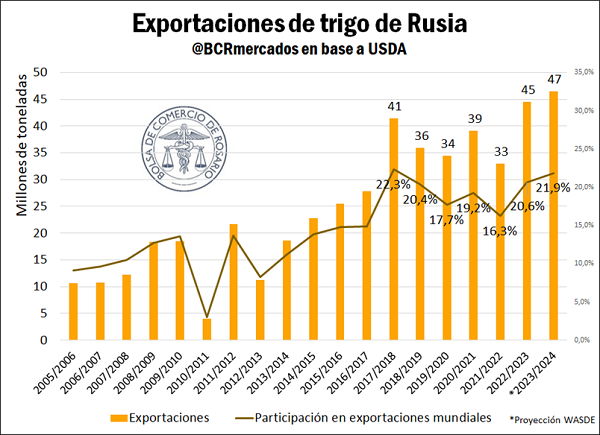

Rusia cierra un campaña récord y va por otro máximo

Con el fin de junio, termina la campaña de trigo 2022/23 de Rusia, la primera atravesada completamente por la guerra. La crisis ruso-ucraniana tuvo y tiene un fuerte impacto sobre los mercados mundiales de commodities. En el caso del trigo, la volatilidad y la incertidumbre han sido moneda corriente para el mercado, ya que entre Rusia y Ucrania se explica cerca del 30% del comercio mundial del cereal.

A pesar del conflicto, Rusia tuvo su campaña de mayor área cosechada, mejor rinde y mayores stocks iniciales de la historia. Tres récords que le permitieron también consolidar el mayor volumen de exportaciones de trigo del que se tenga registro con 45 Mt y un incremento del 35% respecto al año pasado. Más aún, este fue el segundo año de mayor participación rusa en el comercio mundial de trigo. Una de cada cinco toneladas de trigo que se exportaron en el mundo la campaña pasada tuvieron a Rusia como origen.

La cosecha récord rusa y el acuerdo de granos del Mar Negro, que permite exportar la cosecha ucraniana, han sido dos factores de peso para explicar la baja de precios del trigo de los últimos meses. Los precios del trigo en Chicago hoy se ubican cerca de un 18% por debajo de las cotizaciones a la misma fecha del año pasado, mientras que la baja en la posición diciembre de MatbaRofex supera el 19%.

Sin embargo, no debemos perder de vista a Europa y a los Estados Unidos, que ven sus cosechas afectadas por la falta de agua. En este sentido, el trigo de primavera estadounidense perdió esta semana 2 pp más de condición Buena+Excelente, y la condición ya se ubica 18 pp detrás del nivel del año pasado.

Por su parte, la importantísima sequía que afecta a España, Francia y otros importantes productores de trigo de la Unión Europea llevaría a sus rindes a bajas o al menos a igualar los rendimientos de la campaña pasada. Sin embargo, el Boletín MARS de la UE afirma que las mejoras de rinde en otras zonas productoras de Unión Europea compensarían estas bajas, un dato que está por verse en los próximos meses. Por el momento, la ausencia de lluvias en estas regiones impulsa los precios, como sucedió la última semana en la plaza norteamericana. Es claro que el mercado climático en el hemisferio norte comenzó a tomar centralidad a medida que se van construyendo expectativas de producción en los distintos países, por lo cual es un período en el que se está sujeto a mucha volatilidad con subidas bruscas pero también con bajas que pueden ser de igual magnitud.

Oferta y Demanda proyectada

Índice de contenidos

- La recaudación del Estado en D.E.X. cayó un 50% en dólares en el primer semestre del año, aún a pesar del PIE III

- Panorama del gas en Argentina: retos y oportunidades

- USDA sacudió al mercado mundial y, ¿altera los planes para la gruesa?

- Legumbres, un complejo golpeado por la sequía, pero con gran proyección

- Zafra de terneros: Una oferta que comienza a disolverse a media que los campos recuperan receptividad