Panorama del gas en Argentina: retos y oportunidades

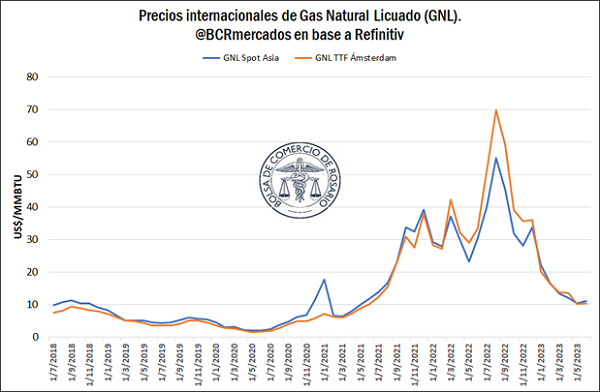

En el año 2022, el mercado del gas natural licuado (GNL) experimentó un panorama turbulento, debido al conflicto entre Ucrania y Rusia. Esta crisis geopolítica generó impactos significativos en los precios y suministros de GNL a nivel global. Rusia, siendo uno de los principales exportadores de gas natural, impuso restricciones en el suministro de gas a Europa en el marco del conflicto bélico con Ucrania. Esto llevó a un drástico aumento en los precios del GNL, que alcanzaron niveles sin precedentes.

A nivel local, Argentina se encontraba sin contratos de abastecimiento a largo plazo, situación que fue aprovechada por el mayor proveedor regional de gas, Bolivia. Sin embargo, el invierno del 2022 no fue tan frío como se esperaba y se logró adquirir el gas a un valor muy por debajo de los niveles de emergencia.

Para el año en curso, la situación presenta mayor previsibilidad y la empresa estatal Energía Argentina (ENARSA) ha comprado 44 barcos metaneros a un costo promedio de 20 U$$/MMBTU (un 20% menor al promedio del 2022).

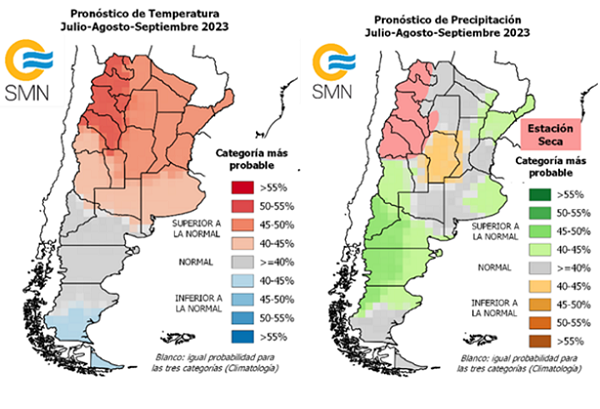

En las proyecciones de demanda se tiene en cuenta el pronóstico climático para este invierno que, según el Servicio Meteorológico Nacional, prevé temperaturas benévolas, con alta probabilidad de temperaturas superiores a la normal y lluvias normales o por encima de lo normal.

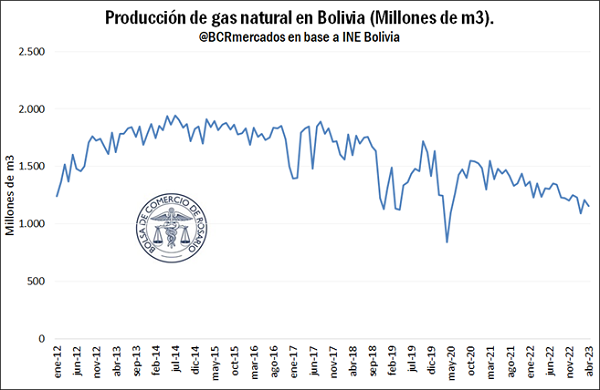

Bolivia abastece a la Argentina mediante el gasoducto norte, sin embargo, en los últimos años su producción nacional ha decaído. El Instituto de Estadísticas de Bolivia (INE) reportó que en el año 2022 la producción de gas fue de 15.400 Millones de m3, una variación interanual de -9% y, si comparamos con el promedio de los últimos 10 años, una caída del 21%.

La caída de la producción de gas en Bolivia, sumado a la merma de producción de la cuenca noroeste argentina, representa un gran problema para el abastecimiento interno en el corto plazo, ya que el gasoducto norte, con inicio en Salta y fin en San Jerónimo Sud (provincia de Santa Fe), abastece a toda le región centro y norte de país.

Este contexto, pone énfasis en la necesidad de la reversión del gasoducto norte y la segunda etapa del gasoducto presidente Néstor Kirchner (GPNK). Este último, que comenzó su llenado el pasado 20 de junio, consta de dos etapas: la primera etapa, ya iniciada, conecta la localidad de Neuquén con la localidad bonaerense de Salliqueló; la segunda etapa unirá esta ciudad con San Jerónimo Sud en Santa Fe. En cuanto al gasoducto norte, TGN finalizó la reversión de las compresoras de Leones y Tío Pujio, en la provincia de Córdoba, lo cual permitirá incrementar el volumen de gas de 7 a 10 millones m3/día en el sentido San Jerónimo Sud hacia el norte. La segunda etapa del GPNK sumado a la reversión completa del gasoducto norte, para el cual ya se cuenta con préstamos de la CAF y ha comenzado sus obras, son el camino necesario para el abastecimiento energético de gas en Argentina y el ahorro en importaciones.

Argentina cuenta con la posibilidad de no sólo abastecerse internamente, sino también de exportar gas tanto a Bolivia, norte de Chile y a Brasil. El abastecimiento a Brasil podría lograrse a través del gasoducto Bolivia-Brasil, que dependerá de la necesidad de reemplazar las bajas en producción de gas que presente Bolivia.

Por otro lado, ingresó el proyecto de ley para el GNL que busca la promoción de la producción y de las actividades asociadas, tales como el almacenamiento, comercialización, transporte e instalación de infraestructura. Sumado a ello, la industrialización de GNL es una gran oportunidad para Argentina, y ya se cuenta con varios proyectos para plantas de licuefacción de GNL, lo que podría aumentar no sólo la producción, sino las posibilidades de exportación para el país con el consecuente ingreso de nuevas divisas.

Oferta y Demanda proyectada

Índice de contenidos

- La recaudación del Estado en D.E.X. cayó un 50% en dólares en el primer semestre del año, aún a pesar del PIE III

- USDA sacudió al mercado mundial y, ¿altera los planes para la gruesa?

- Sigue la sequía de negocios: el volumen de trigo comercializado es el más bajo en al menos siete años

- Legumbres, un complejo golpeado por la sequía, pero con gran proyección

- Zafra de terneros: Una oferta que comienza a disolverse a media que los campos recuperan receptividad