Incertidumbre en los negocios: las ventas de trigo a cosecha son las más bajas en 7 años

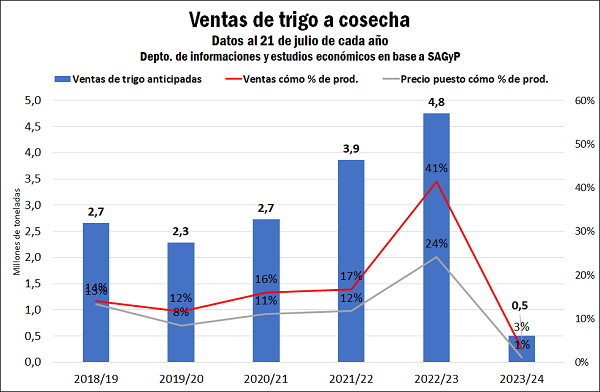

Las ventas de trigo a cosecha por parte de los productores son sumamente discretas, marcando el menor volumen de mercadería comprometida en siete años. Apenas se lleva comercializado medio millón de toneladas de trigo 2023/24, cuando el año pasado ya se habían vendido 4,8 millones de toneladas al mismo momento. La incertidumbre con respecto al área que se podrá sembrar y a los rendimientos potenciales, en conjunción con un panorama de precios que no enamora al productor y en el marco de un año electoral, desalientan los negocios en plena siembra.

En términos de la producción esperada, se comercializó solo el 3% de 16,2 millones de toneladas que muestran las primeras proyecciones para la campaña (GEA – BCR), cuando al mismo momento del año pasado ya se había comprometido el 41% de la cosecha. Es necesario aclarar que durante el año pasado la comercialización avanzó extraordinariamente rápido, producto del aprovechamiento por parte de los productores de los buenos precios que imperaron en los mercados internacionales a partir del inicio del conflicto bélico entre Rusia y Ucrania. Además, es preciso considerar que la producción que se proyectaba para la campaña de trigo 2022/23 a junio del año pasado era considerablemente mayor a la que efectivamente se terminó cosechando, lo que explica en parte el adelantamiento en los negocios.

Aun así, al compararla contra los promedios de los últimos años el retraso continúa siendo evidente, dado que en las cinco campañas anteriores (exceptuando la 2022/23) se había comercializado en promedio el 15% de la cosecha a esta fecha.

Más aún, la gran mayoría de los negocios realizados se hicieron con precio a fijar, por lo que el volumen de mercadería vendida con precio puesto es de apenas 170.000 toneladas. Es decir, a cinco meses del inicio formal de la campaña comercial, resta por ponerle precio a prácticamente toda la cosecha de trigo 2023/24. En comparación, a esta altura del año pasado ya se le había puesto precio a un cuarto de lo que se terminaría levantando.

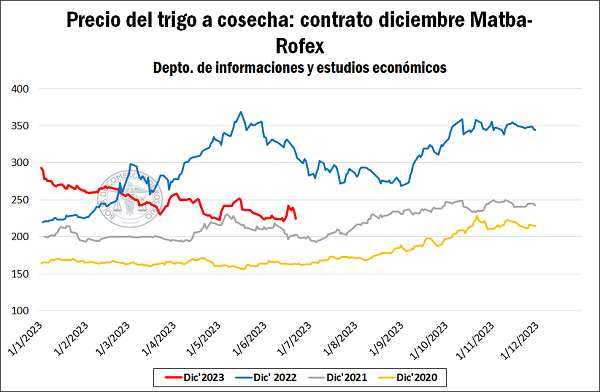

Los precios del trigo a término venían mostrando una recuperación en el mercado doméstico desde mediados de junio, explicado fundamentalmente por las subas en los mercados globales. Así, los precios del contrato del mercado Matba-Rofex para entrega en diciembre llegaron a recuperarse US$ 20 dólares en tan solo tres ruedas de negocios. Sin embargo, la ventana de oportunidad pareció durar poco y los precios bajaron con la misma intensidad que subieron, borrando rápidamente las subas y acercándose nuevamente a los mínimos en la vida del contrato.

Al jueves 29 de julio, la posición diciembre cerró con un ajuste de US$ 226/t, cediendo US$ 13 en la última semana. Al hacer la comparación con los precios a cosecha que se podían encontrar durante la ventana de siembra en la campaña pasada, la diferencia en los incentivos a anticipar ventas se hace evidente, con precios que a esta altura del año superaban los US$ 300/t y llegando a tocar máximos de US$ 360/t.

Mientras tanto, avanza la siembra de trigo 2023/24 donde las condiciones de humedad en los suelos lo permiten. El avance sobre el área proyectada a nivel país alcanza el 63% del total, según los últimos datos de la Secretaría de Agricultura, Ganadería y Pesca, acortando brechas con la campaña pasada (69% para el mismo momento).

Panorama Internacional: los pronósticos de lluvia en EE.UU. debilitan los precios de los granos luego de las subas de las últimas semanas. El inicio de la cosecha del hemisferio norte oficia de resistencia de corto plazo, mientras los operadores empiezan a ojear al hemisferio sur

En los mercados internacionales, las condiciones secas en el Medio Oeste de los Estados Unidos venían apuntalando las cotizaciones de los principales granos, en pleno desarrollo de su campaña gruesa y de sus variedades de trigo primaveral. En este marco, los precios del trigo llegaron a recuperarse hasta un 25% en el mercado de Chicago para las posiciones cercanas desde los mínimos de finales de mayo. Sin embargo, los pronósticos de buenas precipitaciones en los próximos 15 días en EE. UU., que dejarían entre 50 y 100 milímetros en gran parte del Medio Oeste, borraron gran parte de la suba.

El inicio de la cosecha en el hemisferio norte, que empezará a inundar los mercados globales en el corto plazo, es la gran resistencia que tienen los precios hoy día. La cosecha se dio oficialmente por iniciada en Francia, el principal productor de una Unión Europea que se espera alcance su mayor producción triguera en 8 años. En los Estados Unidos, mientras tanto, la cosecha de la variedad invernal alcanza el 24% del total de área. A su vez, se espera que pronto se generalice la recolección en los países del Mar Negro, con Rusia apuntando a producir 85 millones de toneladas de trigo en la campaña, volumen que se suma al arrastre de altos stocks de la cosecha pasada.

Es preciso advertir que las labores de recolección en los EE.UU. exhibe un retraso de casi 10 puntos porcentuales en relación con los promedios, y los pronósticos de precipitaciones que afectarían también a zonas de las Grandes Planicies en las próximas dos semanas podrían demorar aún más las labores, lo que puede captar la atención del mercado en el cortísimo plazo.

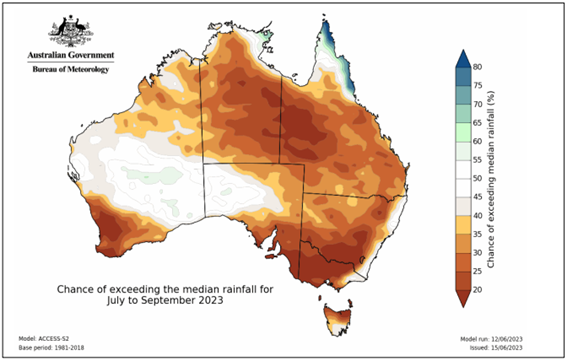

Cómo contratacara, la incertidumbre por el lado de la oferta la aportan los países productores del hemisferio sur. Además de las complicaciones en la siembra en nuestro país por la dispar humedad en los suelos, que reducirían el área a su menor expresión desde el ciclo 2017/18, la campaña de Australia tiene un complicado pronóstico. El asentamiento de un escenario Niño durante el invierno y la primavera se relaciona con precipitaciones por debajo de lo normal para el país oceánico y ya se espera que su producción se vea reducida en al menos un 25% luego de una campaña 2022/23 récord.

Según los últimos pronósticos de la Oficina Australiana de Meteorología, para el próximo trimestre las probabilidades de lluvias son mucho más bajas de lo normal (baja probabilidad de exceder la mediana de precipitaciones: ~ 20%) en casi todas las regiones del país, a la vez que indican una alta probabilidad de temperaturas muy arriba de lo normal.

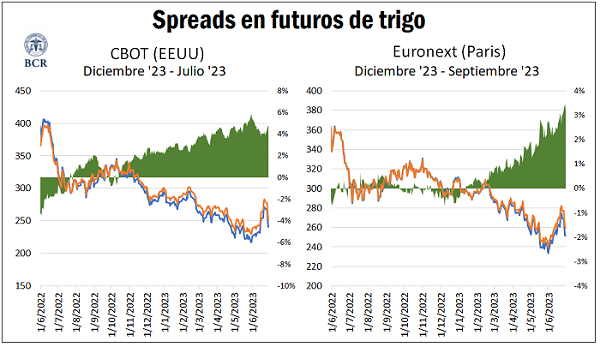

Esto se viene reflejando en cierta medida en los mercados internacionales, que de a poco comienzan a pricear esta menor oferta relativa para la campaña comercial del hemisferio sur, lo que puede verse en los gráficos contiguos.

Analizando los mercados de futuros de Estados Unidos y Europa se puede ver que, más allá de la marcada tendencia bajista en el precio del trigo en todos los contratos en lo que va de 2023, el spread entre las posiciones que se ubican dentro de la ventana de cosecha de Argentina y Australia (Diciembre-Enero) y los contratos con entregas más cercanas se encuentra en máximos en lo que va del año, luego de haber comenzado 2023 con una relación inversa de precios. Además de los factores que afectan el traslado de la mercadería en el tiempo, relativa a las condiciones de oferta y demanda dentro de los países y la evolución de las tasas de interés, el fenómeno se intensifica a medida que se consolidan las proyecciones de una buena producción para los países del norte y crecen los malos augurios para la campaña del hemisferio sur.

Oferta y Demanda proyectada

Índice de contenidos

- Sequía de negocios: balance del comercio de granos en el 1er semestre

- La inversión de los productores de granos en la campaña 2022/23 se ubicó entre las más altas de la historia

- La molienda de soja en los primeros dos meses de campaña es la más baja en 15 años

- Con un estancamiento en la población de China, su crecimiento económico será crucial para mantener dinámica la demanda de alimentos

- Márgenes para la cría: Una foto actual posiblemente muy diferente a la película que rodará durante el próximo ciclo