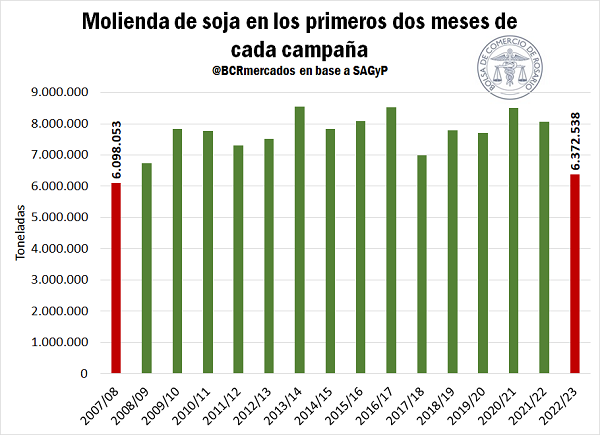

La molienda de soja en los primeros dos meses de campaña es la más baja en 15 años

La histórica sequía que ha diezmado a la producción de la cosecha gruesa en el último año en Argentina ya pasa factura en los principales indicadores de consumo de granos. El crush de soja en los primeros dos meses de la campaña suma apenas algo más de 6,37 Mt y marca un mínimo en 15 años para igual período de cada campaña. Hay que retrotraerse hasta la 2007/08, año que fue signado por el conflicto desatado por la Resolución 125 y alteró el normal fluir de la comercialización de granos, para observar un volumen de soja procesado menor.

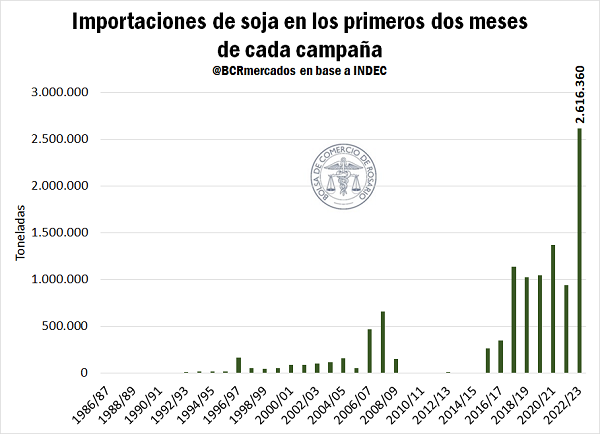

Esto resulta sumamente llamativo considerando dos factores fundamentales. En primer lugar, que durante buena parte de abril y todo mayo estuvo vigente el PIE III que tuvo el objetivo de dinamizar las ventas internas de soja y abastecer las necesidades de la industria. En segundo lugar, que las importaciones temporarias de soja durante el primer bimestre del ciclo marcan un récord histórico de 2,6 Mt que prácticamente duplica el máximo previo del ciclo 2020/21.

Es decir que, aún con el impulso del Programa de Incremento Exportador III y el récord de importación temporaria de soja, la actividad en la principal industria exportadora del país durante el primer bimestre del ciclo ya se encuentra por debajo de otros años de fuertes sequías, como la 2017/18 y la 2008/09.

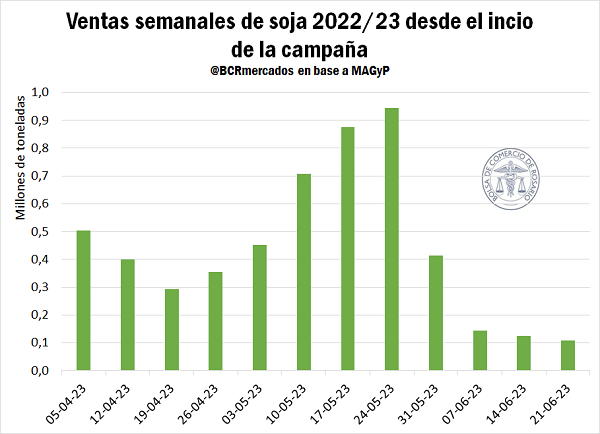

Esto presenta un panorama complejo de cara al futuro, considerando que las ventas de soja se desplomaron una vez finalizado el PIE III. Según datos de la SAGyP, en las primeras 3 semanas de junio se comercializaron en promedio 126.000 t por semana, muy por debajo de 670.000 promedio de mayo y 390.000 promedio de abril. Así, se abre la incógnita de cómo hará la industria para conseguir el grano necesario para abastecer sus necesidades mínimas.

Este magro desempeño del complejo soja desde el inicio de la campaña se enmarca en un contexto bajista de precios internacionales de los granos gruesos. Durante la última semana de junio, los futuros de maíz y soja en el mercado de Chicago cerraron mayoritariamente con pérdidas. El contrato de mayor volumen operado de soja finalizó el jueves en US$ 465/t mientras que el de maíz cerró en US$ 208/t, denotando ambos una caída de 8% y 16%, respectivamente, desde los máximos de hace una semana. Así, los contratos de mayor volumen operado de maíz y soja en Chicago alcanzaron su precio mínimo desde octubre y diciembre de 2021, respectivamente.

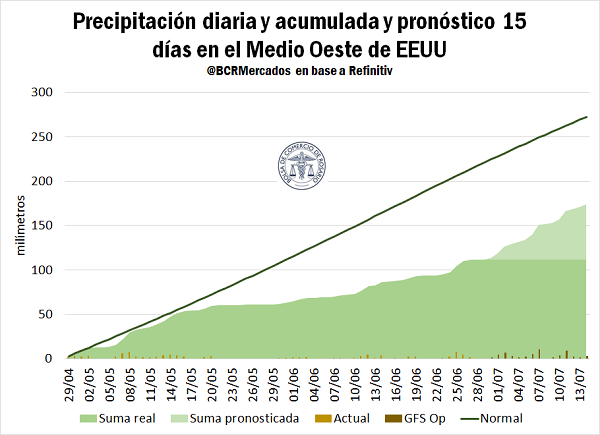

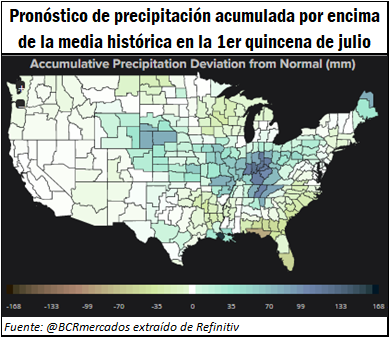

La principal causa se relaciona con las previsiones de lluvias en el Medio Oeste de Estados Unidos para el fin de semana y la semana próxima, ayudando a mejorar las condiciones de sequía, que sería la peor en más de una década. Esta falta de humedad viene afectando a los cultivos y, para mediados de junio, había disparado a los precios a máximos desde abril de este año, pero las previsiones de lluvia para esta semana y la próxima trajeron calma, reforzando las perspectivas de producción y provocando ventas masivas.

Se espera que las lluvias acumuladas en la región del Medio Oeste de los Estados Unidos aumenten durante la próxima semana acercándose a la precipitación acumulada normal, aunque lejos de alcanzarla.

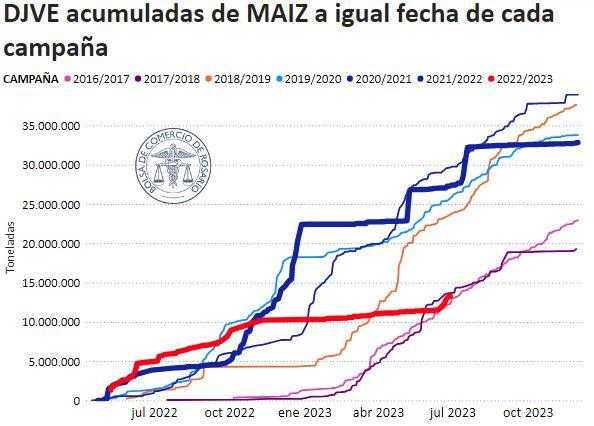

Finalmente, por el lado del maíz, la mayor novedad surge de un incipiente dinamismo en el frente externo. Luego de haber estado prácticamente estancadas desde noviembre del año pasado las DJVE del cereal ganaron mayor ímpetu en los últimos 15 días. Entre el 14 y el 28 de junio se registraron ventas externas por 1,8 Mt, y a la fecha el total suma 13,4 Mt. El ritmo de anote de DJVE de maíz 2022/23 había exhibido una fuerte actividad entre mayo y noviembre pasados. Sin embargo, a medida que crecía la posibilidad de que la sequía empeorara y afecte a la producción, el volumen anotado se estancó, y entre mediados de noviembre y principios de junio sólo se anotaron DJVE por 1 Mt.

No obstante, a pesar de este mayor volumen anotado en las últimas semanas, total de maíz declarado para vender al exterior a la fecha suma menos de la mitad de lo que había registrado a igual momento de la campaña pasada.

Oferta y Demanda proyectada

Índice de contenidos

- Sequía de negocios: balance del comercio de granos en el 1er semestre

- La inversión de los productores de granos en la campaña 2022/23 se ubicó entre las más altas de la historia

- Incertidumbre en los negocios: las ventas de trigo a cosecha son las más bajas en 7 años

- Con un estancamiento en la población de China, su crecimiento económico será crucial para mantener dinámica la demanda de alimentos

- Márgenes para la cría: Una foto actual posiblemente muy diferente a la película que rodará durante el próximo ciclo