Riesgo y cobertura en el agro: un análisis estructural del mercado asegurador argentino

Resumen ejecutivo

- La superficie agrícola asegurada tuvo un importante incremento: más que duplicó en las últimas dos décadas, alcanzando en 2024 un máximo histórico.

- A partir de 2020 se observa un cambio en la estructura de la cobertura para los cultivos. Los cereales desplazaron a las oleaginosas como principal grupo asegurado.

- El costo de cobertura por hectárea para los cultivos anuales promedió $32.000 en los últimos cinco años, una cifra que contrasta con los cultivos perennes, cuya prima por hectárea es 14 veces mayor.

- El tipo de cobertura de granizo simple se sitúa como la cobertura más difundida, mientras que las coberturas más complejas —multirriesgo y paramétricas— mantienen una participación acotada y decreciente a lo largo de los últimos años.

- A pesar de la creciente participación en los últimos años, los seguros agropecuarios y forestales aún representan una porción reducida del mercado asegurador. Esta baja participación refleja desafíos estructurales del sector —mayor exposición climática, creciente variabilidad productiva y necesidad de instrumentos más modernos— y pone de manifiesto el amplio margen existente para avanzar hacia esquemas de gestión de riesgos más complejos, diversificados y acordes a las condiciones del agro.

Nota completa

La actividad agropecuaria enfrenta una amplia gama de riesgos exógenos que generan una marcada incertidumbre sobre los resultados, motivo por el cual los productores combinan diversas estrategias de gestión para mitigarlos. En este marco, el seguro agropecuario se consolida como una herramienta central para mitigar los riesgos a nivel producción y capital invertido ante eventos climáticos severos.

El presente informe analiza la evolución de los seguros agropecuarios y forestales en Argentina entre 2003 y 2024, utilizando la información proveniente de la Encuesta sobre Seguros en los Sectores Agropecuario y Forestal de la Superintendencia de Seguros de la Nación, con datos correspondientes a ejercicios julio-junio de cada año y expresados en valores constantes de 2025.

Evolución de la superficie asegurada y cambios estructurales en la composición de cultivos

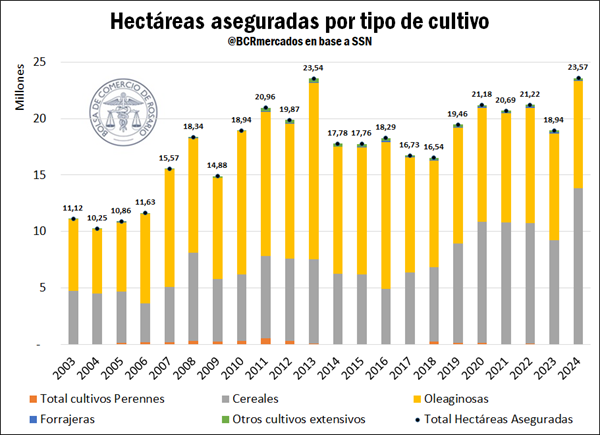

La superficie agrícola asegurada con algún tipo de cobertura más que duplicó su extensión desde los 11 millones de hectáreas observados en 2003 hasta alcanzar 23,5 millones de hectáreas en 2024. En términos de composición, hasta el año 2020 las oleaginosas concentraron el mayor porcentaje de superficie cubierta por algún tipo de seguro. No obstante, a partir de dicho año se produjo un cambio estructural en la configuración de la demanda de coberturas, ubicándose los cereales como el grupo de cultivos con mayor proporción de superficie asegurada.

Analizando la evolución de la superficie agrícola asegurada con algún tipo de cobertura durante el período bajo análisis, ésta muestra un primer período de relativo estancamiento hasta el 2007 para, a partir de allí, expandirse con fuerza hasta el año 2013 cuando alcanzó un máximo relativo de 23,5 millones de hectáreas. En 2014, sin embargo, se registró una contracción del 24,5% que inició un estancamiento hasta 2018 para, a partir de allí, comenzar a recuperarse gradualmente. Más allá del efecto de la sequía en 2023, para el año 2024 la superficie asegurada logró recuperar la marca del 2013 e incluso superarla levemente, con 23,6 millones de hectáreas .

Del total de superficie asegurada, alrededor del 99% corresponde a cultivos anuales, mientras que los cultivos perennes mantienen una participación reducida. Hasta 2020, las oleaginosas dominaron la estructura del seguro agrícola, con una proporción promedio del 62% frente al 37% de los cereales. Sin embargo, a partir de 2020 se produjo un cambio estructural: los cereales pasaron a ocupar el primer lugar y entre 2020 y 2022 alcanzaron una participación promedio del 51%, por encima del 48% correspondiente a oleaginosas. En 2023 la proporción cereales/oleaginosas llegó a prácticamente un equilibrio (49%/50%). En 2024, la tendencia volvió a invertirse, con una recuperación marcada de los cereales que ampliaron su participación hasta el 59%, mientras que las oleaginosas descendieron al 40%.

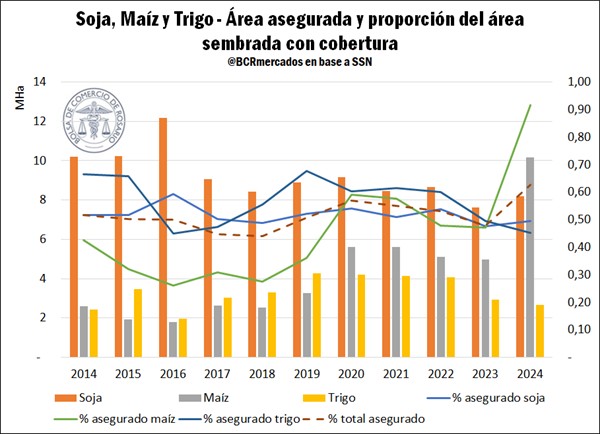

Si bien en los últimos diez años la mayor cantidad absoluta de hectáreas aseguradas correspondió a la soja, el cultivo que históricamente mostró la mayor proporción de superficie sembrada cubierta por seguros fue el trigo, con un promedio del 57%, por su exposición a eventos de granizo en noviembre y diciembre.

El caso del maíz resulta particularmente relevante: hasta 2019, la proporción de superficie sembrada asegurada se mantuvo estable en torno al 33%. Sin embargo, entre 2020 y 2023, la cobertura promedio se incrementó en 20 puntos porcentuales y alcanzó un 53% del área sembrada. Esta mayor propensión se intensificó en 2024, donde la superficie asegurada trepó al 92%, el valor más elevado de toda la serie.

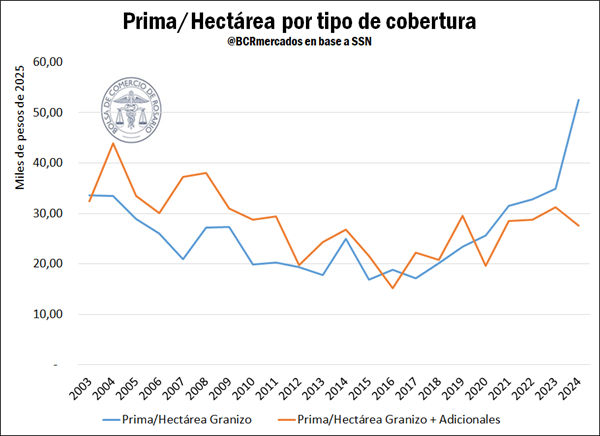

Históricamente, los cultivos perennes o plurianuales han presentado primas por hectárea1 más altas que los cultivos anuales: en la última década promediaron 316,8 mil pesos por hectárea, frente a 25,4 mil pesos en los cultivos anuales. Entre estos últimos, durante el período 2014 y 2019 el maíz fue el más costoso de asegurar, seguido por la soja y el trigo. Sin embargo, desde 2020 se produjo un cambio en la estructura relativa de costos para los cultivos anuales, y la soja pasó a liderar con un promedio cercano a 40 mil pesos por hectárea, seguida por el trigo con 28 mil pesos por hectárea y el maíz con 24 mil pesos de prima por hectárea en promedio.

La ratio siniestros/prima muestra dinámicas distintas entre cultivos: el trigo es el cultivo más volátil, con picos muy elevados en 2016, 2019, 2023 y 2024, señal de una posible mayor exposición a eventos climáticos severos. En cambio, la soja y el maíz exhiben trayectorias más estables y moderadas. La soja es la más estable del conjunto, mientras que el maíz mantiene niveles similares, pero registra un aumento entre 2022 y 2024.

Hasta 2021, el maíz fue el cultivo con mayor capital asegurado por hectárea, seguido por la soja y el trigo. Desde 2022, la soja pasó a liderar ese indicador, desplazando al maíz al segundo lugar y manteniendo al trigo en tercero. En 2023 y 2024 la jerarquía volvió a modificarse: la soja se mantuvo en primer lugar con 1,3 millones de pesos por hectárea, mientras que el trigo ascendió al segundo puesto con 898 mil pesos, y el maíz quedó tercero con 781 mil pesos de capital asegurado por hectárea.

Granizo como cobertura líder y el retorno gradual de las pólizas con adicionales

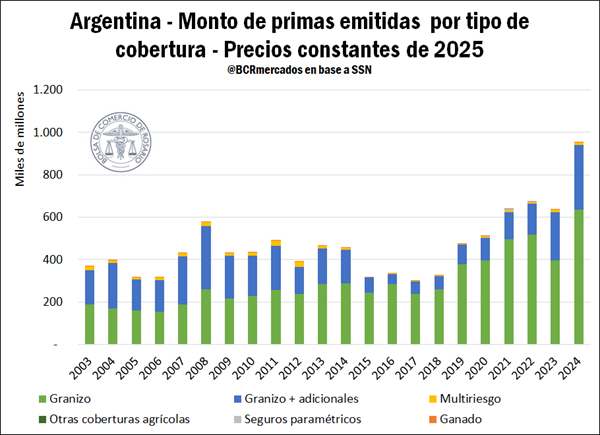

La contratación de seguros es una práctica extendida en el sector agrícola nacional, siendo actualmente la cobertura que indemniza por daños provocados por el granizo la más difundida.

Entre 2003 y 2014, la cobertura por granizo concentró cerca de la mitad de las pólizas emitidas y, entre 2015 y 2022, su participación se expandió hasta el 87%, consolidándose como la opción predominante. No obstante, desde 2023 comenzó a perder participación, descendiendo al 67% en 2024. En contraste, la cobertura de granizo con adicionales promedió el 49% entre 2003 y 2014, pero se redujo significativamente a un 13% en 2015-2022, reflejando un cambio estructural del mercado. Aun así, esta cobertura mostró señales de recuperación y alcanzó una proporción cercana al 19% de pólizas emitidas en 2024.

Los seguros multirriesgo mantuvieron una presencia marginal, representando apenas el 0,01% de las pólizas emitidas. Los seguros paramétricos registraron una mayor visibilidad entre 2020 y 2023, con un promedio anual de 98 pólizas emitidas. En 2024 sólo tres de las 35 entidades del ramo ofrecieron seguros multirriesgo y no se identificaron compañías con oferta de seguros paramétricos. Sin embargo, el caso del seguro público-privado de la Provincia de Córdoba organizado por ADIRA (Asociación de Aseguradoras del interior de la República Argentina) atado a la incorporación de buenas prácticas agrícolas se erige como un seguro modelo en este segmento. En efecto, se trata de una herramienta diseñada para brindar cobertura integral frente a sequía, heladas, granizo, inundaciones, exceso de lluvias, viento, falta de piso e incendio. La cobertura alcanzaría a más de 500.000 hectáreas de soja y maíz, con monitoreo satelital continuo, modelos paramétricos, respaldo internacional y aseguradoras líderes del país. Al formar parte de una prueba piloto provincial, la inscripción y la cobertura no tienen costo para el productor.

Esta importante iniciativa contó con la participación del Ministerio de Bioagroindustria de la provincia de Córdoba junto a representantes de IDECOR, Asecor, ADIRA y de las compañías La Segunda Coop. Ltda. de Seguros Generales, San Cristóbal Sociedad Mutual de Seguros Generales, Sancor Cooperativa de Seguros Limitada y Compañía de Seguros El Norte S.A. junto a representantes de la Mesa de Enlace provincial.

En otro orden y siguiendo con el análisis, el costo promedio unitario que el productor paga por cada contrato de seguro se resume en la relación prima/póliza. Este indicador se ve directamente afectado por la escala de la superficie cubierta por póliza, y también por el costo de la prima por hectárea. Analizando la evolución de este indicador, se observa que el mismo exhibió una tendencia decreciente entre 2003 y 2017 para la cobertura de granizo simple (con un promedio de 3 millones de pesos constantes por póliza). Sin embargo, a partir del ejercicio 2018, se impulsó el costo promedio de la prima por póliza al alza, con un incremento máximo del 39% en 2021. El comportamiento ascendente se replicó en el indicador prima/hectárea, impulsado por la necesidad de las aseguradoras de compensar un aumento de la siniestralidad.

La relación prima/póliza para la cobertura de granizo con adicionales mostró una evolución similar a la observada para la cobertura simple. En cuanto al indicador de primas/hectáreas, éste registró una tendencia descendente hasta 2017 y se mantuvo sistemáticamente por encima del costo de la cobertura de granizo simple, con excepción de los años 2012, 2016 y 2017. Sin embargo, a partir de 2020 se produjo un cambio significativo en la estructura relativa de precios: la prima por hectárea de granizo con adicionales pasó a ubicarse por debajo de la de granizo simple.

La ratio prima/póliza de los seguros multirriesgo exhibe una marcada volatilidad a lo largo del período analizado. Si bien en 2022 se registró una fuerte reducción del costo de la prima por póliza, el indicador volvió a incrementarse de manera sostenida a partir de 2023, alcanzando en 2024 un valor promedio cercano a los 417 millones de pesos de prima por póliza emitida. La relación prima/hectárea para este tipo de cobertura se ha mantenido en un promedio de $29.000 en los últimos cinco años. Dado los hectareajes asegurados (283.000 Ha) y el número de pólizas emitidas (48) para los datos promedio de los últimos cinco años, se infiere que quienes contratan este tipo de seguros son productores relativamente grandes. Es decir, productores que en promedio aseguran 5.900 Ha por póliza.

En términos de superficie cubierta, el seguro contra granizo mantuvo el liderazgo a lo largo de todo el período analizado —con la excepción de 2007—, alcanzando en los últimos diez años un promedio de 14 millones de hectáreas aseguradas. La cobertura de granizo con adicionales promedió 4,9 millones de hectáreas en el mismo período, aunque mostró una dinámica más expansiva en los años recientes, particularmente entre 2022 y 2024, cuando registró un incremento sostenido en la superficie asegurada.

La transformación del seguro agrícola argentino

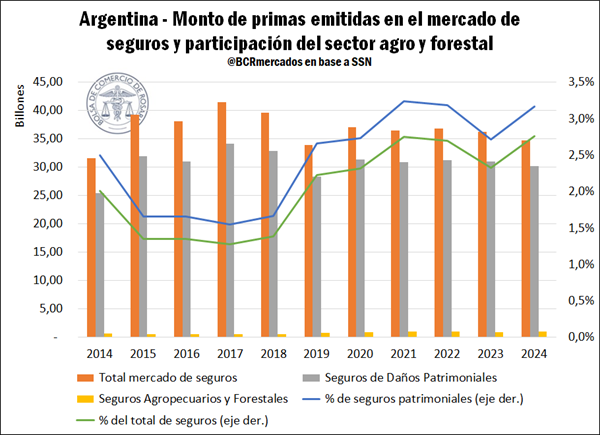

En términos generales, aunque el monto total de primas emitidas en el mercado asegurador mostró una trayectoria creciente, la participación de los seguros agropecuarios y forestales dentro de ese total presentó una tendencia a la baja entre 2010 y 2015, situándose en un promedio de 2,18%. Entre 2015 y 2018, su participación se estabilizó en torno al 1,33%, luego de la caída abrupta registrada en 2014. A partir de 2018, el segmento retomó una senda de crecimiento que sólo se vio interrumpida en 2023, para luego recuperar e incluso ampliar su participación, alcanzando un máximo histórico de participación en el ejercicio 2024.

El capital asegurado mostró una fuerte expansión entre 2006 y 2008, seguida por una etapa de estabilidad desde 2009 hasta 2017, cuando las variaciones interanuales compensaron subas y bajas. A partir de 2018 comenzó un ciclo de crecimiento sostenido que alcanzó máximos históricos en 2021 y 2022 (28,7 y 29,8 billones de pesos). En 2023 se produjo una contracción del 35% y, aunque en 2024 hubo recuperación, el capital asegurado (24,7 billones) se mantuvo por debajo de los picos previos. Solo el 0,5% del capital corresponde a riesgos pecuarios, mientras que el resto pertenece a seguros agrícolas.

La cantidad de pólizas emitidas se mantuvo estable, con un promedio anual de 141.000, salvo incrementos significativos en 2007, 2010 y 2024, año que registró el máximo histórico (188.584 pólizas). Las primas emitidas crecieron en torno al 7% en el período analizado: tras las caídas de 2009, 2012 y 2015, la recuperación iniciada en 2019 —con un aumento del 46%— derivó en un máximo histórico de 957,7 mil millones en 2024. En cuanto a siniestros, la cantidad de eventos pagados se mantuvo estable, con picos en 2013, 2019 y 2024, mientras que el monto total abonado por siniestros creció en promedio 16% y alcanzó niveles récord en 2023 y 2024 (506,51 y 880,12 millones de pesos).

Por último, el índice de siniestralidad2 registró un aumento promedio de 0,7 puntos porcentuales entre 2010 y 2024. Sus máximos históricos se observaron en 2013 y 2023, cuando alcanzó valores de 105,4 y 103,2, respectivamente, evidenciando que en esos años la recaudación por primas resultó insuficiente para cubrir los montos pagados por siniestros.

Los seguros agropecuarios como un instrumento de transferencia de riesgos

La producción agrícola es, en esencia, una fábrica a cielo abierto: opera bajo una exposición permanente a fenómenos climáticos que escapan por completo al control del productor. Conscientes de esta vulnerabilidad, los agricultores desarrollan estrategias de mitigación que abarcan desde la elección de cultivos y prácticas de manejo hasta la definición del canal comercial, buscando amortiguar el impacto de eventos adversos sobre sus resultados.

La gestión del riesgo, sin embargo, requiere combinar estas decisiones privadas con instrumentos que aporten mayor certidumbre a una actividad caracterizada por una elevada variabilidad entre rendimientos esperados y efectivamente obtenidos. Entre estos instrumentos, los seguros agropecuarios cumplen un rol central al permitir transferir a entidades especializadas los riesgos derivados de eventos climáticos de gran magnitud.

En un contexto donde el cambio climático intensifica la frecuencia y severidad de los daños, se vuelve necesaria una actitud proactiva por parte del sector público, los productores y la industria aseguradora. Lo que está en juego trasciende el patrimonio individual de cada agricultor: se trata de resguardar la continuidad de una cadena productiva que explica cerca del 20% del PBI y del empleo privado del país. Fortalecer los mecanismos de gestión del riesgo no es solo una necesidad técnica, sino una condición para la sostenibilidad del sistema agroindustrial argentino.

1 Las cifras monetarias se encuentran expresadas a valores constantes de 2025.

2 Índice de Siniestralidad=((Siniestros Netos Devengados)/(Primas Netas Devengadas))

Oferta y Demanda proyectada

Índice de contenidos

- Ingresaron 4,9 Mt de granos a los puertos del Gran Rosario en diciembre, el tercer volumen más alto en la historia

- El mercado argentino de futuros agro alcanzó un récord de operaciones en 2025

- Presupuesto de Santa Fe 2026: crecen los recursos corrientes y el gasto de capital se mantiene elevado

- Movimientos 2025: ¿Qué revelan los traslados de hacienda durante el último año?