Presupuesto de Santa Fe 2026: crecen los recursos corrientes y el gasto de capital se mantiene elevado

El 18 de diciembre de 2025, la Cámara de Senadores de la provincia de Santa Fe dio sanción definitiva a la Ley de Presupuesto General de Gastos y Cálculo de Recursos correspondiente al Ejercicio Económico 2026.

Tal como se detalla en el texto definitivo, la estrategia financiera provincial del Proyecto de Presupuesto de Santa Fe 2026 se basa en mantener el ahorro corriente para garantizar el financiamiento de la inversión pública sin generar déficit. Entre las prioridades de gasto se destacan la inversión en seguridad y un aumento sustancial en la infraestructura de apoyo productivo como así también en la deportiva, educativa y de salud.

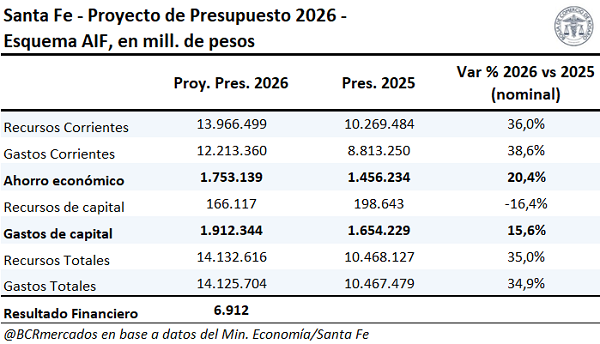

Siguiendo el esquema Ahorro-Inversión-Financiamiento, se prevé garantizar la ejecución de las políticas públicas sin perder el equilibrio fiscal. En este sentido, se proyecta un ahorro económico de $ 1,75 billones en línea con recursos corrientes por $ 13,97 billones y gastos corrientes por $ 12,21 billones. Respecto al Presupuesto inicial de 2025, el ahorro crecería 20,4% interanual en términos nominales. Estos ahorros corrientes serían la principal fuente de financiamiento del gasto de capital por $ 1,91 billones. En particular, dicho gasto de capital estaría firmemente enfocado en la inversión productiva, en donde se destacan la inversión en infraestructura vial y en energía; la inversión en seguridad, en educación, y un muy fuerte aumento en la infraestructura deportiva.

Ingresos

En lo que respecta a la estructura de los recursos, el Proyecto de Presupuesto 2026 estima un total de $ 14,13 billones, lo que representa un incremento nominal del 35,0% respecto al Presupuesto 2025.

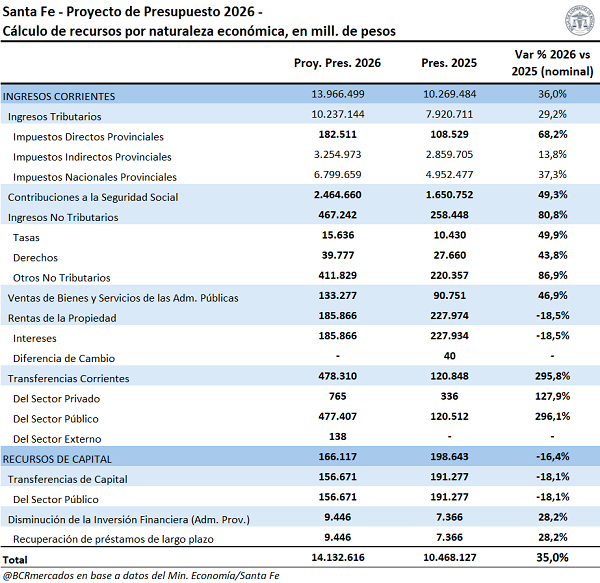

Al desagregar por naturaleza económica, los Ingresos Corrientes explican la casi totalidad de los fondos, proyectándose en $ 13,97 billones. Esta cifra implica una variación positiva del 36,0% nominal.

Dentro de los recursos corrientes, los Ingresos Tributarios constituyen la principal fuente de ingresos proyectándose en $ 10,24 billones. Crecen nominalmente un 29,2%. Este desempeño se ve traccionado principalmente por los Impuestos Nacionales, que aportarían $ 6,80 billones con un alza del 37,3% nominal. Dentro de los tributos de origen nacional, se espera que el 48.3% provenga de coparticipaciones de IVA, mientras que el 36,1% se originaría de la coparticipación del impuesto a las ganancias.

Por el contrario, los Impuestos Indirectos Provinciales (fundamentalmente impuesto sobre los ingresos brutos, que representa el 89% de esta categoría), se cuantifican en $ 3,25 billones.

Por su parte, las Contribuciones a la Seguridad Social se proyectan en $ 2,46 billones, lo que representa un aumento del 49,3% nominal. Asimismo, el rubro de Transferencias Corrientes presenta la variación relativa más notable, triplicando prácticamente su valor nominal con un aumento del 295,8% para alcanzar los $ 478.310 millones; explicado casi en su totalidad por envíos del Sector Público. A su vez, los Ingresos No Tributarios alcanzarían los $ 467.242 millones.

En cuanto a otros conceptos corrientes, las Ventas de Bienes y Servicios de las Administraciones Públicas se estiman en $ 133.277 millones, lo que implica un alza del 46,9% nominal). Por otro lado, las Rentas de la Propiedad exhiben una dinámica contractiva, proyectándose en $ 185.866 millones. Esto representa una caída del 18,5% nominal. Este comportamiento está explicado fundamentalmente por la variación en los intereses.

Finalmente, los Recursos de Capital muestran una tendencia opuesta a la de los recursos corrientes, ya que se presupuestan en $ 166.117 millones, cifra que representa una caída del 16,4% en términos nominales, explicada fundamentalmente por la menor previsión en las Transferencias de Capital del Sector Público.

Gastos

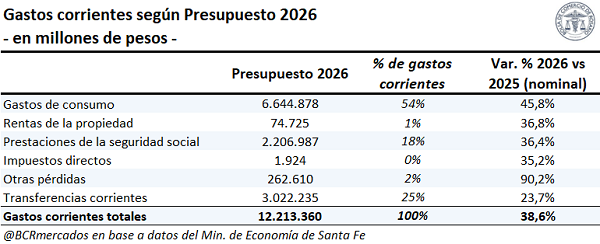

En cuanto a los gastos, el Presupuesto 2026 prevé que los mismos presenten un comportamiento dispar según la categoría que se analice. En lo que respecta a los gastos corrientes, los mismos registrarían un aumento nominal del 38,6% en 2026.

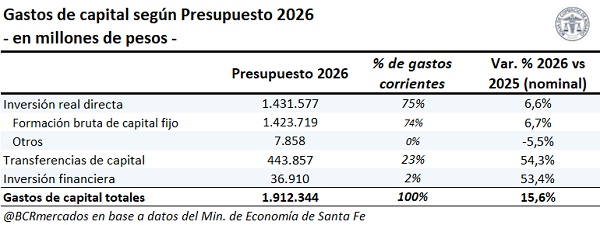

En contraste, los gastos de capital registrarían un aumento nominal del 15,6%. En el cuadro respectivo se adjunta información de las partidas que lo integran.

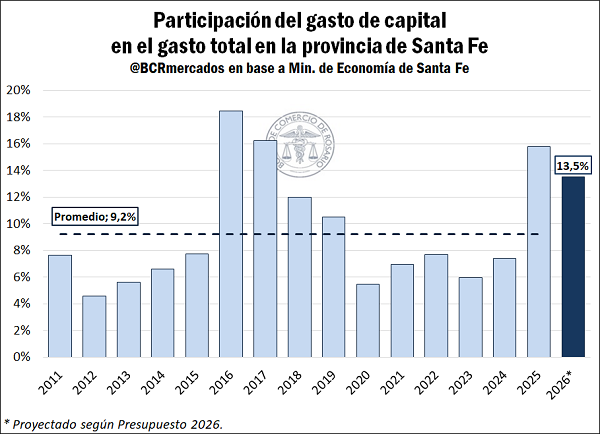

Un dato interesante a destacar es que las erogaciones de capital darían cuenta del 13,5% del gasto total. Si bien esta proporción es inferior a lo previsto para el año en curso (15,8%), la misma se mantiene elevada en términos históricos, siendo el cuarto guarismo más alto en los últimos 20 años. En este sentido, la relevancia del gasto de capital en el total de las erogaciones refleja el importante rol que se le asigna a la inversión del Estado, responsable de generar un incremento en el patrimonio público y en la capacidad instalada de producción.

Planta de trabajadores de la provincia

Se adjunta en el cuadro respectivo la cantidad de personas empleadas por jurisdicción y tipo de cargo (permanente o temporario) en 2026 en comparación con 2025.

Oferta y Demanda proyectada

Índice de contenidos

- Ingresaron 4,9 Mt de granos a los puertos del Gran Rosario en diciembre, el tercer volumen más alto en la historia

- El mercado argentino de futuros agro alcanzó un récord de operaciones en 2025

- Riesgo y cobertura en el agro: un análisis estructural del mercado asegurador argentino

- Movimientos 2025: ¿Qué revelan los traslados de hacienda durante el último año?