Récord de embarques de trigo

1- Excelente último tramo de campaña para el trigo

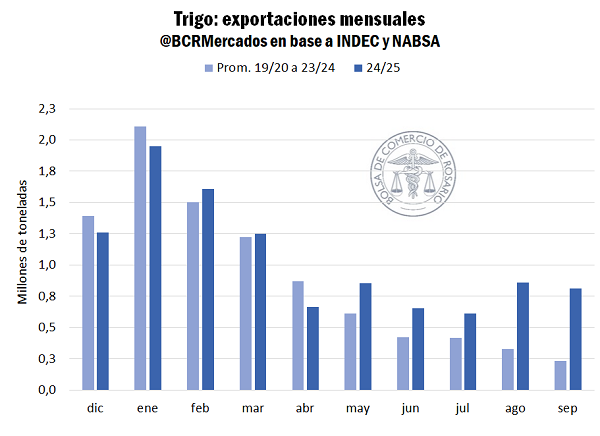

El mercado exportador de trigo está teniendo una excelente segunda mitad de campaña, habiendo embarcado 2,9 Mt desde junio hasta septiembre y marcando un récord de exportaciones para el último bimestre, con más de 800.000 toneladas embarcadas para cada mes.

Esta segunda parte de la campaña fue crucial para levantar el nivel de compromisos de trigo y limpiar la oferta del mercado local, que como ya veníamos anticipando, era elevada. Entre junio y septiembre se embarcaron casi 3 Mt de trigo, siendo como es costumbre, Brasil el principal destino. Hacia allí fueron a parar 1,8 Mt (el 61% del total).

Sin embargo, el trigo argentino ha logrado capturar participación de mercado en destinos atípicos para esta altura del año. Como suele suceder cada campaña, a partir de junio/julio cuando la oferta del hemisferio norte empieza a cosecharse, grandes mercados como el africano es abastecido principalmente por los países del Mar Negro y de Europa (ver Guía de Trigo). La alta competitividad en precio (fruto del importante traslado de mercadería a lo largo de la campaña) hizo que Argentina pueda competir cara a cara con Rusia, Ucrania, Francia y Alemania en plena cosecha. En total, durante los últimos cuatro meses, se exportaron más de 530.000 toneladas hacia países africanos, siendo Angola (246.000 toneladas) y Kenia (155.000 toneladas) los más importantes. Para graficar la situación, es importante notar que, en doce de los últimos diecisiete años, ningún país africano ha recibido una sola tonelada de trigo argentino entre junio y septiembre.

En la misma sintonía se enmarcan las ventas hacia Indonesia y Vietnam, ambos países del Sudeste Asiático, donde el primero es conocido comprador de trigo y el segundo el principal importador de maíz y harina de soja argentina. Se exportaron hacia allí 310.000 toneladas, volumen inédito para esta altura del año.

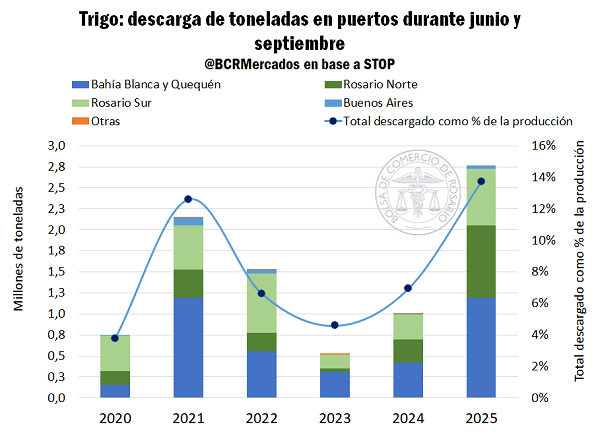

En términos comerciales del mercado doméstico, esto implica dos cosas. En primera instancia, la demanda externa se canaliza a través de las compras del sector exportador en el mercado de granos, por lo que sostiene el ritmo comercial y las entregas de mercadería. Esto puede graficarse fácilmente con las descargas totales de trigo entre junio y septiembre a los Puertos, siendo que durante este año se despacharon 2,8 Mt del cereal en todos los puertos del país, casi tres veces más que el año pasado y más del doble que el promedio durante el último tiempo.

En segunda instancia, la absorción de toneladas durante esta parte del año permitió que se achique el volumen que pasaría para la siguiente campaña. Aumentando el espacio disponible para almacenamiento de la nueva campaña y quitándole oferta a un ciclo 2025/26 que se espera traiga más de 20 Mt de trigo. Según el relevamiento de SAGyP, a la semana del 24 de septiembre, el sector exportador lleva comprado poco más de 12 Mt de trigo, y la industria 4,5 Mt. Según nuestras estimaciones, la campaña 2024/25 terminaría con una variación de stocks positiva de 600.000 toneladas, pasando 4,7 Mt de trigo hacia el nuevo ciclo. Un valor mucho más módico que los esperados anteriormente teniendo en cuenta la estacionalidad de la comercialización.

2- La soja sigue siendo la estrella del mercado local

Una semana después de la eliminación temporaria de retenciones, el precio disponible por soja ronda al tipo de cambio oficial USD 350/t, USD 10/t por debajo del máximo de la semana pasada, pero aun así un 18% por encima del promedio negociado durante septiembre antes del decreto 682. Si bien la operatoria no alcanzó los valores elevados del martes y miércoles de la semana pasada, los anotes se mantuvieron entre las 250.000 y 420.000 toneladas diarias, muy por encima del promedio de 110.000 toneladas antes de la entrada en vigor de la medida.

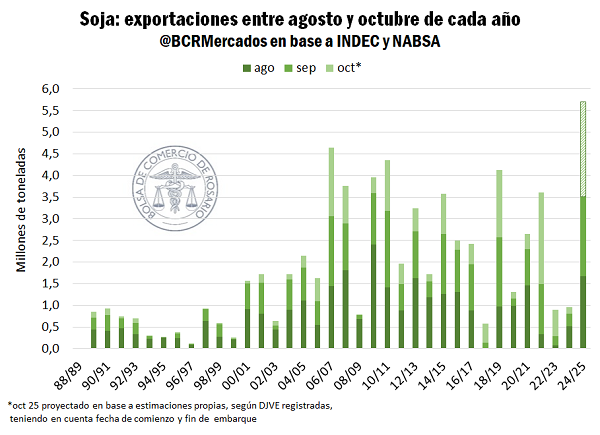

La oleaginosa sigue siendo la estrella del mercado y es la tracción de la demanda externa lo que permite (además del impacto de la suspensión temporaria de retenciones) mantener estos niveles de comercialización. Siguiendo los datos provisorios de embarques, septiembre habría marcado un récord para el mes, con exportaciones de soja por 1,8 Mt (principalmente hacia China). En lo que va de la campaña, el ritmo de embarques corre en máximos de nueve años, superando las 7,2 Mt. A la par, la demanda de derivados no cae y el volumen embarcado de aceite de soja supera las 3,2 Mt marcando el 5° mejor ritmo exportador de la historia y solo a 190.000 toneladas del récord. Pasando en limpio, la absorción externa de toneladas de soja en lo que va de la campaña asciende a 27 Mt, máximos en seis años.

A esta presión de demanda, hay que sumarle el abultado volumen de ventas externas que se disparó la semana pasada y que se suma en el line-up hacia delante. Hay más de 900.000 toneladas de soja programadas para embarcar durante la primera mitad de octubre, algo atípico para esta altura del año y que habíamos visto durante el 2022, en el marco de la primera edición del “dólar soja” (ver). Bajo este escenario, teniendo en cuenta las toneladas registradas en ventas al exterior y las fechas de embarque declaradas en las mismas, estimamos que en octubre se podrían embarcar hasta 2 Mt de soja (en base a estimaciones del Departamento de Estudios Económicos BCR). De cumplirse estas proyecciones, o simplemente de sobrepasar las 1,1 Mt exportadas durante este mes, el trimestre agosto – octubre del 2025 sería récord para las exportaciones de poroto. La relevancia de este trimestre no es menor, ya que es estacionalmente el período de mayor competitividad de la soja norteamericana, graficando el efecto que está teniendo el conflicto comercial entre Estados Unidos y China y sus implicancias en la comercialización local de soja.

2.1 – Nuevos anuncios de Trump, pero que no movieron demasiado el mercado de soja

Durante la semana, en una publicación en su red social “Truth” el presidente Trump aseguró que la soja sería un punto clave en la conversación con su par chino Xi Jinping durante el próximo gran cónclave en Corea del Sur, dentro de cuatro semanas.

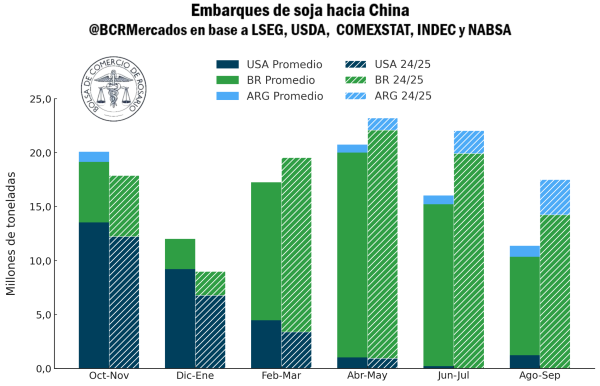

Los avances en las negociaciones serán claves para el mercado norteamericano, que ya lleva levantado el 19% de los campos implantados y aún tiene completamente cerrado su principal mercado comprador. Sin China como destino, los porotos deben buscar ampliar su participación en otros mercados ofreciendo descuentos o seguir encontrando refugio bajo la demanda interna para su industrialización y consumo. Sin embargo, esta última tiene un límite. Las estimaciones del Departamento de Agricultura de los Estados Unidos (USDA) marcan que para esta campaña 2025/26 la industrialización alcance el 59% de la producción, máximos desde la primer “Guerra Comercial”. Ratio que es mucho más propio a la primera década de este siglo, que, del promedio de los últimos quince años, donde el 50% de las toneladas se procesaban y el 46% se exportaba. En este nuevo ciclo esperan embarcar 45,8 Mt, el 39% de la producción, proporción que se encuentra en mínimos de dieciocho años.

El anuncio fue recibido con escepticismo. El precio del contrato spot por soja llegó a recuperarse de una rueda a la otra en USD 4 /t luego de haber perforado el piso clave de los USD 370/t durante el lunes. En las ruedas posteriores hasta el jueves, el contrato siguió concatenando leves subas, pero siempre dentro del rango entre los USD 370 – 380/t. Los fondos están teniendo una participación importante en el mercado de futuros por soja dada su posición prácticamente neutral en contratos y, en consecuencia, facilidad para cambiar sus apuestas en futuros. Entre indicadores técnicos y la publicación del presidente, durante el miércoles la posición neta se incrementó en 30.000 contratos comprados de soja, cuando la variación neta diaria venia promediando los 1.500 contratos. Fue la variación de cartera más importante en un día en por lo menos año y medio.

En el mientras tanto, la soja norteamericana está perdiendo participación en su mercado comprador predilecto durante el “prime time” del poroto. Entre octubre y enero Estados Unidos embarca en promedio el 77% de las toneladas con destino a China. Hasta ahora el tonelaje comprometido sigue siendo nulo, cuando a esta altura el año pasado ya había 8 Mt acordadas. Esta tendencia es la que ha prevalecido durante más de la segunda mitad de la campaña 2024/25 que acaba de finalizar.

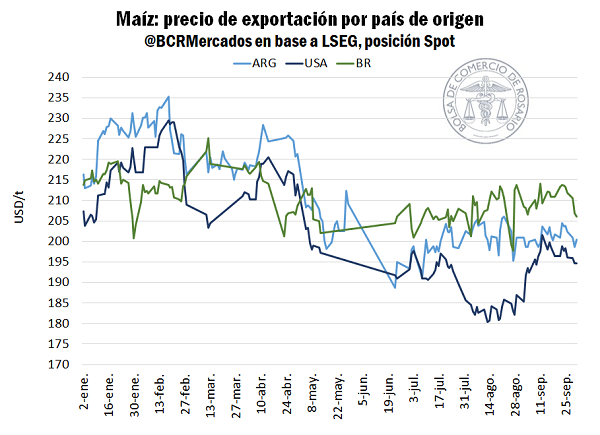

3- Estados Unidos sigue dominando el mercado exportador de maíz

En el mercado de maíz, Estados Unidos sigue siendo el líder en precios, con las mejores cotizaciones spot del mercado. Los norteamericanos vienen manteniendo un gran ritmo de compromisos del cereal. A la semana del 25 de septiembre, último dato actualizado previo al “shutdown” norteamericano, los compromisos totales de maíz superan las 25,7 Mt, rompiendo la marca del año 2021 y avanzando ya con el 34% del programa exportador, máximos en cuatro años.

El avance de labores corre al 18% de la superficie, levemente por detrás del promedio, pero siempre teniendo en cuenta de que estamos hablando del hectareaje sembrado con maíz más importante de la historia norteamericana. A la presión de oferta que va llegando de la mano de la cosecha, hay que sumarle las casi 40 Mt que relevó el USDA en su informe de stocks trimestrales, 5 Mt más de lo esperado por la media de los operadores. Esto deja un escenario pesado para los suministros de maíz y mantiene las cotizaciones por debajo de los USD 200/t, en promedio, un 7% más barato que el cereal brasilero.

Mientras tanto, el FOB argentino sigue siendo competitivo en Sudamérica, pero aun así el volumen embarcado no termina de arrancar. Durante septiembre se habrían embarcado solo 1,6 Mt de maíz, mínimos en diez años.