¿Qué hay detrás del rally alcista de la soja y el maíz en el mercado externo?

En las últimas semanas, los precios internacionales de los granos gruesos han experimentado un rally alcista marcando récords en varios años en el mercado de referencia de Chicago, lo cual se ha acentuado en los últimos días. De hecho, entre el cierre del viernes pasado y el cierre del día de ayer, la soja acumuló ganancias de casi el 7% y el maíz superiores al 11%. Todo parecería indicar que, de sostener esta ganancia semanal, la soja cerraría su tercera semana alcista consecutiva, en tanto el maíz alcanzaría cuatro semanas al hilo con ganancias.

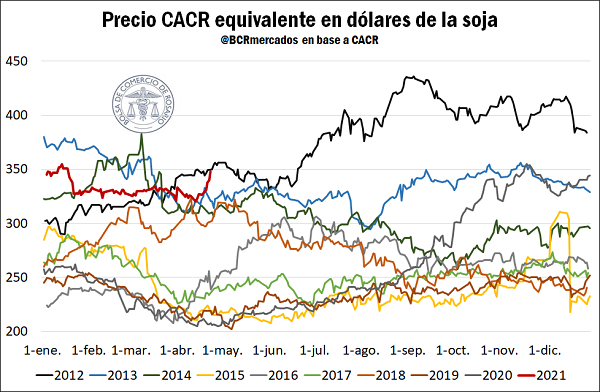

El caso particular de la soja presenta una salvedad adicional. El precio de ajuste del jueves fue de US$ 563/t, subiendo 43 dólares por tonelada en la semana a su mejor registro desde julio de 2013. Además, la cotización de la oleaginosa actualmente es la más alta de la historia para este momento del año, superando lo ocurrido en el 2014. Este rally alcista en los mercados internacionales también se ha visto reflejado, aunque en mucha menor medida, en la plaza local donde el avance de la trilla del poroto pone un techo a las ganancias de precio. El precio de la Cámara Arbitral de cereales equivalente en dólares del día jueves fue de US$ 348/t; ello es, 21 dólares por encima de la semana anterior.

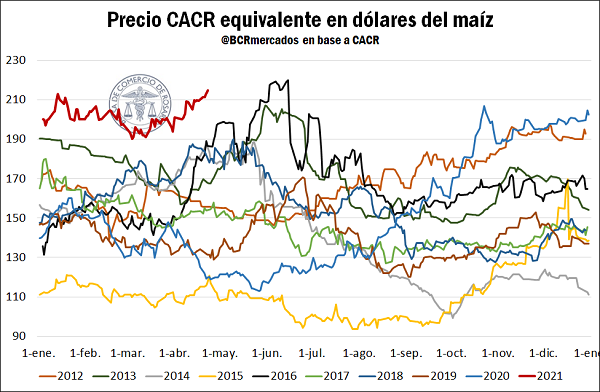

En lo que respecta al maíz, el precio de ajuste del jueves en Chicago fue de US$ 256/t, su valor más elevado también desde julio de 2013. Desde que se inició el último agosto esta fuerte suba en las cotizaciones internacionales del cereal, el maíz lleva acumulado un aumento del 100% en el mercado externo de referencia. En cuanto a los precios internos, el precio de la CACR del día jueves fue de US$ 214,8/t, el mayor desde junio de 2016.

Esta suba registrada en Chicago encuentra sus explicaciones en una multiplicidad de factores, pero en particular dos se destacan dos que actúan en simultáneo para ambos cultivos, con un tercero para el caso del maíz y un cuarto adicional para la soja.

En primer lugar, la ajustada hoja de balance que ambos granos presentan a nivel global, pero particularmente en Estados Unidos. En este sentido, de acuerdo a las estimaciones del Departamento de Agricultura de EEUU, el ratio stock/uso de soja a finales de la corriente campaña en el país norteamericano será de apenas el 3%, muy por debajo del 13% de finales de la campaña anterior, y un mínimo desde la 2013/14. Para tomar una noción de lo ajustada de la situación, esto implica que las existencias al final de la campaña serían suficientes para hacer frente a la demanda (suponiendo que ésta se sostiene en el ciclo nuevo) por apenas una semana y media. Algo similar ocurre con el maíz, ya que para la actual campaña se espera que el ratio stock/uso termine en 9%, el más bajo también desde la 2013/14.

El segundo de los factores que viene influyendo en esta suba es la cuestión climática en Estados Unidos y en Brasil. En el país del hemisferio norte, una ola de frío ha azotado a la región de las planicies y el cinturón maicero, retrasando marcadamente la siembra de ambos cultivos y la germinación de los lotes ya implantados. En nuestro país vecino, en tanto, las condiciones de sequía afectarían a la siembra del maíz de segunda, lo cual genera mayor preocupación acerca de la oferta global del cereal.

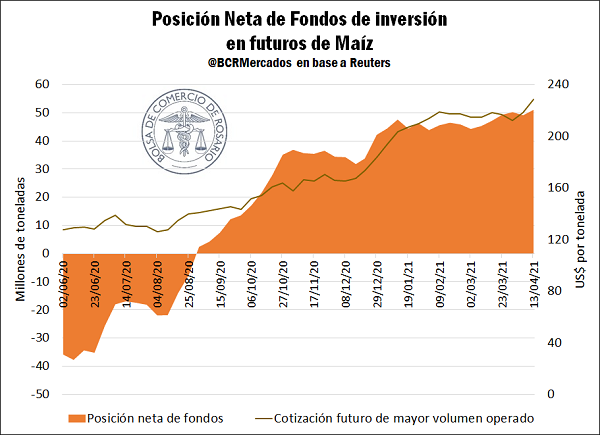

En tercer lugar y tomando el caso puntual del maíz, semana a semana los fondos de inversión muestran un creciente posicionamiento neto comprador para el contrato de maíz de mayor volumen, lo que colabora en impulsar los precios del grano amarillo. Los bajos stocks de etanol en Estados Unidos y su alta demanda son otro componente adicional que impulsa el mercado del maíz.

Por último, para el caso particular de la soja, el cuarto de los determinantes que viene sosteniendo este fuerte aumento en los precios es lo que ocurre con los mercados de aceites vegetales en general, y en el mercado de aceite de soja en particular. En la última semana, los futuros de aceite de soja en Chicago alcanzaron XXX máximos en más de 10 años (julio de 2008 para ser precisos), lo cual también apuntala fuertemente al mercado de la oleaginosa.

Más precios, más exportaciones

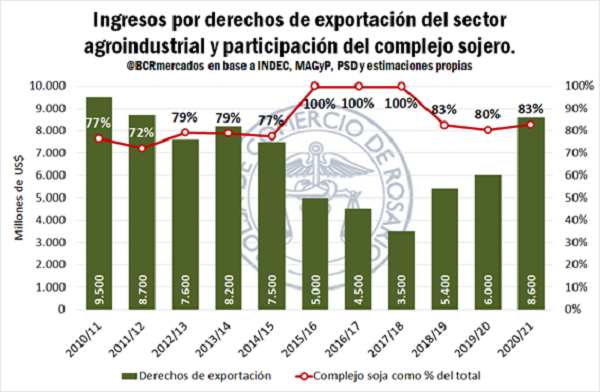

Tal como se analizó en la edición mensual del Panorama de Mercados, esta mejora en los precios internacionales de todos los productos agroindustriales (y en la medida que se mantenga la misma en el tiempo) daría un fuerte impulso a las exportaciones del complejo agroindustrial en el 2021, que alcanzarían US$ 33.613 millones, unos 10.000 millones más que en 2020. Ahora bien, esto traerá beneficios también para el Estado.

Se estima que en materia de derechos a la exportación, el Estado podría recaudar en la campaña 2020/21 un total de US$ 8.600 millones, unos 2.600 millones más que en el ciclo anterior, y el mayor monto desde la 2011/12. Al ser los productos del complejo sojero los que están gravados con una alícuota mayor, no resulta sorprendente que sean los que más aportan a este total, con unos US$ 7.100 millones.

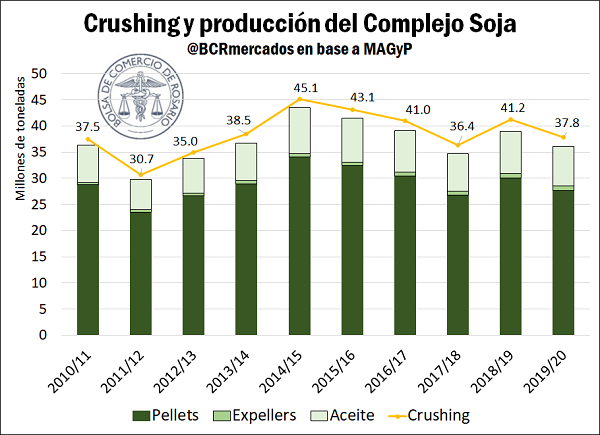

Crushing en baja en el cierre de la campaña 2019/20

Si bien en marzo se observó un buen repunte del procesamiento, un año comercial marcado por la pandemia y la incertidumbre en torno a la prórroga de la ley de Biocombustibles dificultó el normal desenvolvimiento del sector. Con este contexto, la campaña 2019/20 cerró con una caída del 8,2% en el crushing de soja.

Con 27,6 Mt, la producción de pellets experimentó una baja próxima al 8% respecto a la campaña pasada. En el caso del aceite, se produjeron 7,5 Mt en la campaña que acaba de terminar, una caída cercana al 6%. En el marco de un ascenso de precios más marcado para el aceite que para los pellets de soja, la reducción de producción fue relativamente menor en la industria aceitera. En el plano regional, Santa Fe sigue siendo puntera indiscutida de la industria, llevándose más del 90% de la industrialización nacional en el mes de marzo, con más de 3 Mt de soja procesada en la provincia.

Por su parte, la industria del expeller de soja cerró la mejor campaña de su historia, procesando cerca de 0,95 Mt y mostrando un sostenido crecimiento en su producción a lo largo de los últimos años. Con más de 300 plantas ubicadas mayoritariamente en la Región Centro de nuestro país, se cierra esta campaña con buenos niveles de procesamiento para la Industria del Extrusado-Prensado, como anticipábamos hace algunas semanas.

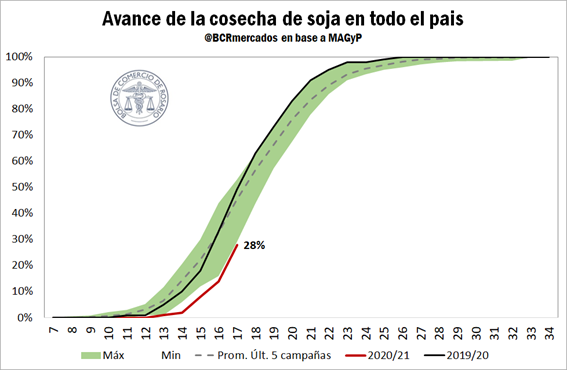

La cosecha viene con retraso

Por último, el avance de la cosecha de soja en todo el territorio nacional progresa con lentitud. De acuerdo a datos de MAGyP al 22/04, se llevaba recolectada un 28% del total del área a cosechar, muy por debajo no sólo del 49% de hace un año atrás y del promedio de las últimas cinco campañas (45%), sino incluso por detrás del mínimo de los últimos 5 ciclos que fue lo acontecido en la 2016/17.

Oferta y Demanda proyectada

Índice de contenidos

- Los fundamentals continúan impulsando a los aceites vegetales y las ventas de aceite de soja argentino siguen aumentando su valor

- Las compras internas de la próxima campaña de trigo, en niveles récord

- ¿Qué le depara al sorgo en la campaña 2020/21?

- La revolución Agtech en Argentina: un sector que crece sin pedir permiso

- ¿Qué esperar de la economía mundial en los próximos años?

- Stock ganadero: Preludio de una caída anunciada