La revolución Agtech en Argentina: un sector que crece sin pedir permiso

Introducción a cargo de Diego Viruega y Julio Calzada de la Bolsa de Comercio de Rosario:

La Bolsa de Comercio de Rosario se complace en publicar una nota sobre una relevante investigación sobre el fenómeno de las Agtech en Argentina. La misma se titula “Las Agtech en Argentina: desarrollo reciente, situación actual y perspectivas” y fue desarrollada por los expertos Jeremías Lachman, Andrés López Gabriel Tinghitella y Sebastián Gómez Roca del Instituto Interdisciplinario de Economía Política de Buenos Aires de la Facultad de Ciencias Económica de la Universidad de Buenos Aires. CREA ha tenido una importante intervención en este trabajo.

En tal sentido, la Bolsa de Comercio de Rosario viene trabajando fuertemente este tema a través su Departamento BCR Innova.

BCR Innova es un espacio de fomento de la innovación y el emprendedurismo que promueve el intercambio de ideas y sinergias entre diferentes actores, tanto públicos como privados. A su vez, brinda instrumentos y herramientas como seminarios internacionales, workshops, misiones de innovación, vinculaciones y oportunidades de networking.

La Bolsa ha puesto en funcionamiento además a “Innovation Lab” (“I-Lab”), espacio físico y digital de interfaz permanente, en donde se estimulan procesos de innovación abierta entre empresas y emprendedores. Innovación abierta es un servicio de la Bolsa el cual pretende acelerar los procesos de innovación interna de las empresas a través del desarrollo colaborativo de soluciones tecnológicas, a fin de extender sus mercados y promover la adopción de nuevas tecnologías.

BCR convoca habitualmente a participar de estos proyectos a startups principalmente vinculadas a las verticales: AgriFoodtech, Fintech y Biotech; y a empresas interesadas en conocer, co-desarrollar y/o invertir en proyectos disruptivos.

A continuación la nota sobre el trabajo de investigación citado.

En las últimas décadas los servicios basados en conocimientos tomaron un rol protagónico en la generación de valor, fenómeno que permeó de forma notable en prácticamente la totalidad de los sectores económicos. Esta transformación global, enmarcada dentro de lo que también se conoce como la “economía del conocimiento”, modificó la forma en cómo se producen, distribuyen y comercializan un amplio espectro de bienes, entre ellos, los alimentos, o de forma genérica, los recursos de origen biológico.

A su vez, de la mano de una serie de innovaciones asociadas a la “biotecnología moderna”, la agricultura de precisión y la bioeconomía, las cadenas productivas de recursos biológicos comenzaron a transitar un proceso de transformación de gran envergadura. De hecho, en los últimos años, las llanuras pampeanas fueron testigo de cómo, por ejemplo, el maíz y la soja pasaron de ser alimentos para consumo humano y animal de forma casi exclusiva, para transformarse en insumos clave que generan un listado cada más más amplio y diverso de “bioproductos” –entre ellos, combustibles, materiales, etc.

En suma, la aplicación de tecnologías provenientes del mundo digital al mundo agropecuario –e.g. desarrollos basados en inteligencia artificial, Big Data, Internet de las cosas, etc.- abre las puertas hacia un universo de nuevas posibilidades productivas, muchas de las cuales están aún por ser descubiertas. En líneas generales estos desarrollos se orientan a mejorar procesos, niveles de eficiencia, productividad y calidad de las producciones agropecuarias y a reducir el uso de insumos –e. g., agua para riego, herbicidas o plaguicidas para la protección de los cultivos, etc. Estas mejoras usualmente traen aparejados incrementos de ingresos, reducciones de costos, mayor flexibilidad operativa y menores niveles de impacto ambiental.

Hasta el momento no existe una definición precisa del concepto de Agtech. En nuestro caso, consideramos como empresas Agtech a aquellas que proveen servicios intensivos en conocimiento basados en tecnologías digitales para las diversas etapas de las cadenas agroalimentarias. En efecto, los servicios Agtech pueden enfocarse tanto en tareas que se ejecutan a campo –e. g., siembra, fertilización, protección de cultivos, detección temprana de enfermedades en cultivos o en el ganado, riego, etc.-, como en actividades que se realizan a través de toda la cadena –e. g. financiación, logística, comercialización, trazabilidad, etc. –.

Si bien se trata de un sector emergente a escala internacional, durante el año 2018 se estima que la inversión de capital de riesgo en empresas Agtech alcanzó cerca de USD 17 mil millones (AgFunder, 2019). Estados Unidos fue el país líder, seguido por Asia (principalmente China) y la Unión Europea. En América Latina la información es escasa, pero Brasil y Argentina son los países líderes en este segmento, especialmente en algunos tipos de aplicaciones específicas (BID, 2018). Estas cifras indicarían que el mercado identifica que este tipo de servicios aportan valor a los clientes y que tienen, en principio, perspectivas favorables de crecimiento en distintos segmentos de la cadena de valor agropecuaria.

Hace tan solo unas semanas presentamos como documento de trabajo del IIEP los resultados de una encuesta nacional a empresas Agtech, con el objetivo del relevar algunas de las características básicas del sector. Para esto, se analizaron diversas variables, incluyendo datos estructurales (e. g. antigüedad, localización, ingresos, cantidad de empleados, volúmenes de exportaciones, gastos en actividades de I+D, etc.), orígenes, formas de financiamiento, relaciones con el ecosistema de innovación, propuestas de valor, modelos de negocios, procesos de internacionalización y actividades de innovación. Asimismo, se evaluaron las estrategias de expansión de estas firmas y se relevaron los principales obstáculos que enfrentan para su crecimiento.

El trabajo fue un esfuerzo conjunto entre investigadores del IIEP y de CREA. La encuesta fue contestada por 63 empresas (lo que representa el 47% del padrón inicial) entre fines del año 2019 (noviembre a diciembre) y parte del 2020 (entre febrero y julio) a través de llamados telefónicos. A continuación, presentamos algunos de los resultados destacados.

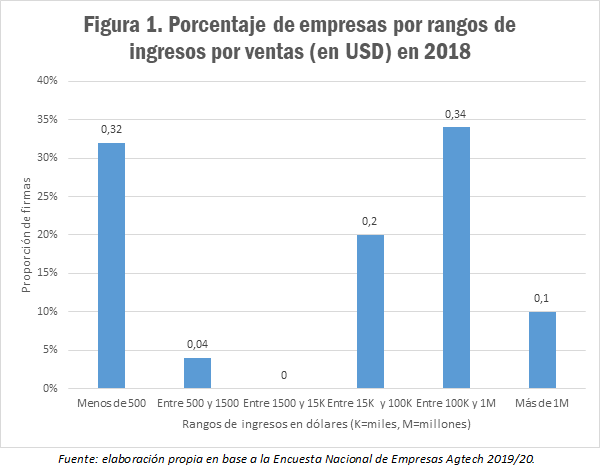

En primer lugar, más de la mitad de las empresas encuestadas inició sus actividades hace menos de 5 años. Sin embargo, a pesar de esta corta edad, casi el 90% mencionó tener ingresos generados a partir de ventas –contra un 70% en el año 2018. Por otro lado, los resultados muestran que el ingreso promedio fue de alrededor de US$ 375 mil1; sin embargo, las diez firmas más grandes concentraron el 81% de las ventas. La Figura 1 presenta la distribución de ingresos por rangos de facturación.

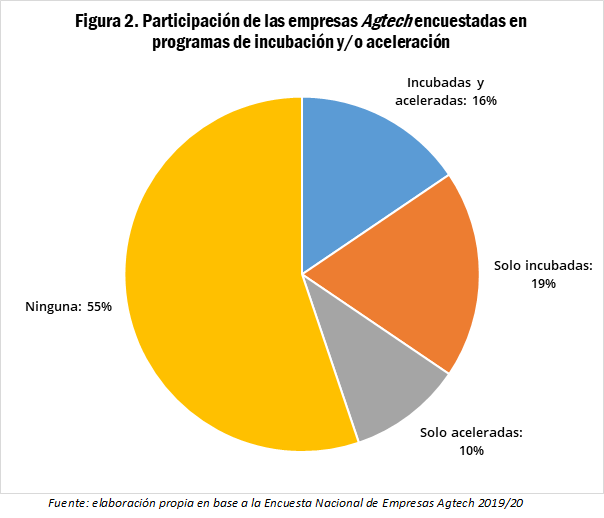

Un fenómeno que resultó muy recurrente entre las empresas Agtech encuestadas, fue la participación en programas de incubación y/o aceleración. Tal como se presenta en la Figura 2, el 45% de las firmas encuestadas estuvo involucrada en al menos uno de estos procesos.

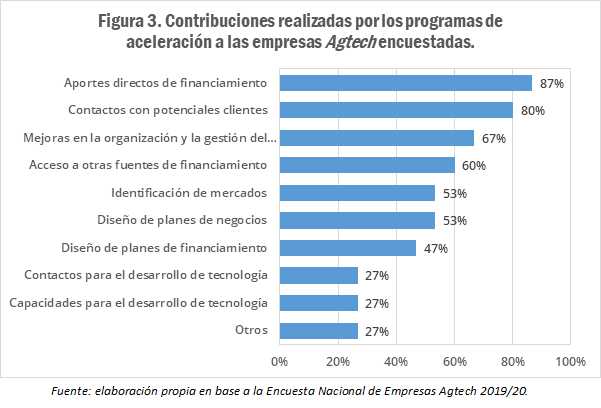

Adicionalmente, la encuesta relevó cuales fueron las principales contribuciones que percibieron las empresas durante sus procesos de aceleración. Tal como se destaca en la Figura 3, el aporte directo de financiamiento, el acercamiento a potenciales clientes, el alcance de mejoras en la gestión productiva del emprendimiento y la facilitación de contactos con nuevos inversores fueron las opciones preponderantes.

Finalmente, otro rasgo distintivo fue la rápida inserción de estas empresas en mercados internacionales. El 46% de las firmas exportó durante el transcurso de los últimos tres años, y dentro de estas el 80% lo hizo de forma ininterrumpida. Además, el 50% de las empresas que exportaron, establecieron algún tipo de oficina comercial/administrativa en el extranjero. Este proceso de rápida internacionalización se logró, centralmente, a partir de usuarios locales con operaciones en otros países y contactos preexistentes de miembros del equipo fundador. En relación a los destinos de las exportaciones, los países de la región fueron los más frecuentes, aunque algunas firmas también pudieron llegar a zonas más lejanas, como Norteamérica, UE, e inclusive Asia.

En términos generales, estos resultados evidencian que el sector Agtech ha alcanzado un importante nivel de consolidación en la Argentina. De hecho, las empresas Agtech pudieron crecer e internacionalizarse a pesar de un contexto económico adverso a nivel local. Esto, más allá de reflejar la capacidad de adaptación de las empresas y sus equipos, pone de manifiesto el aporte que este tipo de soluciones les reportan a sus adoptantes.

No obstante, el desarrollo de este sector en gestación podría potenciarse mucho más. Tal como se describe con más detalle en el informe publicado con todos los resultados de la encuesta, un porcentaje importante de las firmas recurrió a recursos propios para financiar sus primeros desarrollos. A su vez, si bien hay un número creciente de empresas que participa en rondas de inversión, las fuentes de financiamiento para la creación y desarrollo de estos emprendimientos son aún muy limitadas, en particular si se compara con las facilidades que hay en otros países –e.g. Estados Unidos, Canadá, Israel, etc.

Otro tema central que requiere ser abordado son los obstáculos que enfrentan la amplia mayoría de estas firmas para que sus tecnologías sean adoptadas de forma masiva. La encuesta revela que muchos de los emprendedores consideran que persiste en los usuarios un cierto nivel de desconfianza/incertidumbre respecto del uso de estos servicios innovadores, lo cual limita su expansión. En esta dirección, tanto el programa de innovación abierta que opera en la Bolsa de Comercio de Rosario como el espacio de incubación de CREA son dos ejemplos concretos orientados a cerrar la brecha entre desarrolladores de tecnologías Agtech y sus usuarios a lo largo de la cadena.

Por último, si bien el ecosistema Agtech es relativamente pequeño considerando el tamaño de la economía nacional, se suma a otros sectores de la actividad económica vinculados al mundo biológico, que también exhiben un rápido crecimiento sobre la base del talento y las capacidades de su capital humano, y los esfuerzos de innovación que llevan a cabo. Los casos más resonantes en esta materia se observan en la biotecnología (ya sea de aplicación vegetal, animal o para la salud humana), el sector de maquinaria agrícola e implementos (e. g., aquellos ligados a la agricultura de precisión), y en otra larga lista de emprendimientos enmarcados dentro de la bioeconomía (desde la producción de biocombustibles, hasta la elaboración de alimentos nutracéuticos o funcionales). Indudablemente, esta serie de actividades altamente innovadoras ofrecen una oportunidad para el desarrollo productivo y tecnológico del país de forma articulada a uno de sectores con mayor historia y tradición de la economía nacional, como lo es el de la producción y exportación de alimentos.

Referencias

AgFunder. (2019). AgriFood Tech Investing Report: 18’ year in review. Disponible en https://agfunder.com/research/agrifood-tech-investing-report-2018/. Consultado el 20 de febrero de 2018.

Trigo, E., Fernández Díez, M. C., Méndez, J. C., y Demichelis, F., Tinghitella, G. y Bert, F. (2018). La revolución Agrotech en Argentina: Financiamiento, oportunidades y desafíos. Banco Interamericano de Desarrollo, Washington, D. C. 1-100. http://dx.doi.org/10.18235/0001154

1 Se tomó como referencia el tipo de cambio minorista vendedor promedio del 2018 informado por el Banco Nación.

Oferta y Demanda proyectada

Índice de contenidos

- Los fundamentals continúan impulsando a los aceites vegetales y las ventas de aceite de soja argentino siguen aumentando su valor

- ¿Qué hay detrás del rally alcista de la soja y el maíz en el mercado externo?

- Las compras internas de la próxima campaña de trigo, en niveles récord

- ¿Qué le depara al sorgo en la campaña 2020/21?

- ¿Qué esperar de la economía mundial en los próximos años?

- Stock ganadero: Preludio de una caída anunciada