¿Qué es lo que más rindió en 2025 en materia de inversiones financieras?

El año 2025 estuvo signado por modificaciones en el régimen cambiario y monetario, que redefinieron las condiciones de acceso al mercado oficial de cambios y generaron volatilidad en las tasas de interés, en el marco de un reordenamiento macroeconómico y elevada incertidumbre frente al escenario electoral. El presente análisis se propone evaluar y comparar diversas alternativas de resguardo e inversión disponibles para los ahorristas a lo largo del año.

Dólar y tasa de interés

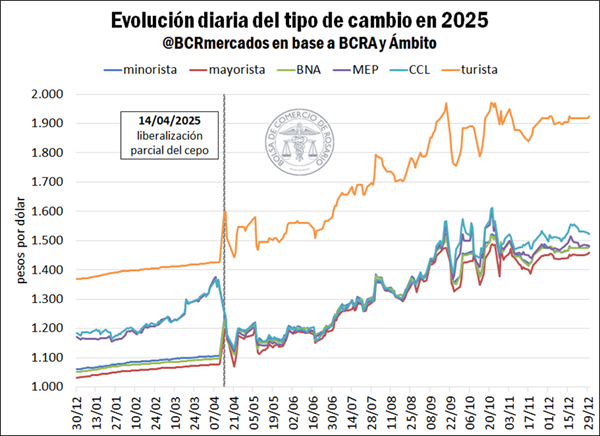

El año 2025 estuvo atravesado por diversos esquemas cambiarios en el transcurso del año. Durante el primer trimestre, nuestro país operó bajo un esquema de controles cambiarios, popularmente referido como cepo, caracterizado por un acceso restringido al mercado oficial de cambios tanto para personas humanas como empresas, lo que resultaba en la coexistencia de múltiples tipos de cambio. El ritmo de devaluación del tipo de cambio oficial seguía un esquema de crawling peg, es decir, establecida en un aumento del 2% mensual hasta fines de enero, y del 1% mensual a partir de febrero.

El 11 de abril, sin embargo, el gobierno anunció el fin de la mayoría de los controles cambiarios que restringían el acceso al mercado oficial de divisas a partir del próximo día hábil (14 de abril), de la mano de la aprobación de un acuerdo con el Fondo Monetario Internacional (FMI). Si bien aún subsistían algunas limitaciones para las empresas, este nuevo esquema implicaba la eliminación de restricciones cambiarias para personas humanas, permitiendo la compra de dólares en el mercado oficial sin los límites de montos ni requisitos adicionales, junto con la implementación de un nuevo régimen de tipo de cambio de flotación administrada dentro de bandas, las cuales se ajustarían a un ritmo del 1% mensual. Durante los primeros días del nuevo esquema cambiario, se registró un sobreajuste en el valor del tipo de cambio, para luego retroceder hasta encontrar su nivel de equilibrio. Este esquema continúa vigente hasta la actualidad, y se modificará a partir de enero, cuando las bandas cambiarias comiencen a ajustarse al ritmo del último dato de inflación mensual.

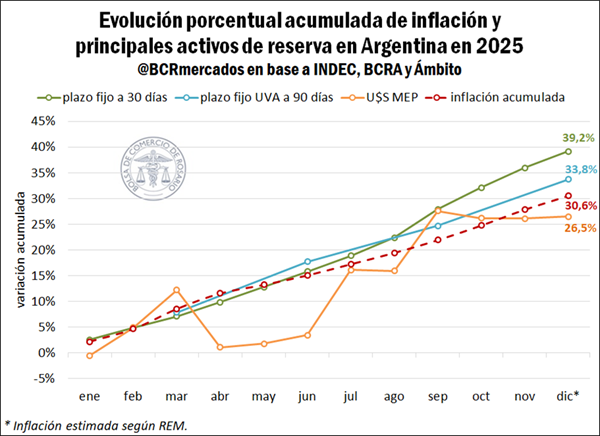

En este marco, la cotización del dólar en el Banco de la Nación Argentina (BNA), que funciona como referencia del tipo de cambio oficial al público, registró un incremento del 40,6% entre el último día hábil de 2024 y el último día hábil de 2025, por encima de la inflación acumulada, que se estima en 30,6% para 2025.

Sin embargo, a fin de evaluar qué alternativa resultó más conveniente en términos de rendimiento, resulta más pertinente considerar la evolución del tipo de cambio financiero, que permaneció de libre acceso durante todo el año. Así, se advierte que el dólar correspondiente al Mercado Electrónico de Pagos (MEP), operado a través de los mercados bursátiles, terminó el año con una suba entre puntas del 26,5%, levemente por debajo de la inflación acumulada, señalando una apreciación real del peso argentino respecto al dólar estadounidense.

Por su parte, en materia de colocación de ahorros, los plazos fijos en pesos lograron ganarle a la inflación. En lo que refiere a los plazos fijos a 30 días, se estima que los mismos rindieron un 39,2% acumulado a lo largo de 2025, ampliamente por encima de la inflación, mientras que los plazos fijo UVA a 90 días registraron un retorno total estimado del 33,8%.

CEDEARs ETF

Otra de las alternativas de inversión accesibles en el mercado local son los Certificados de Depósito Argentinos (CEDEARs), instrumentos financieros emitidos en Argentina que permiten acceder a activos del extranjero que no cuentan con autorización de oferta pública en nuestro país. Invertir en CEDEARs es equivalente a invertir en el activo extranjero, ya que cada certificado emitido está respaldado por un depósito del instrumento al que representa. Entre sus ventajas se destaca que no es necesario abrir una cuenta en bancos o intermediarios del exterior para invertir en dichos activos, dado que los certificados se negocian en Bolsas y Mercados Argentinos (ByMA) y se custodian en la Caja de Valores. Además, dado que el activo original cotiza en una moneda extranjera, generalmente dólar estadounidense, los CEDEARs permiten obtener cobertura del tipo de cambio.

Los activos subyacentes de los CEDEARs pueden ser acciones o fondos de inversión que cotizan en mercados del exterior. A estos últimos se los conoce como CEDEARs ETF (Exchange Traded Fund), los cuales están respaldados por fondos de inversión que buscan replicar el rendimiento de determinados índices, sectores o incluso regiones. De esta manera, al comprar un CEDEAR de ETF se invierte en todos los activos que componen el fondo, obteniendo un alto grado de diversificación.

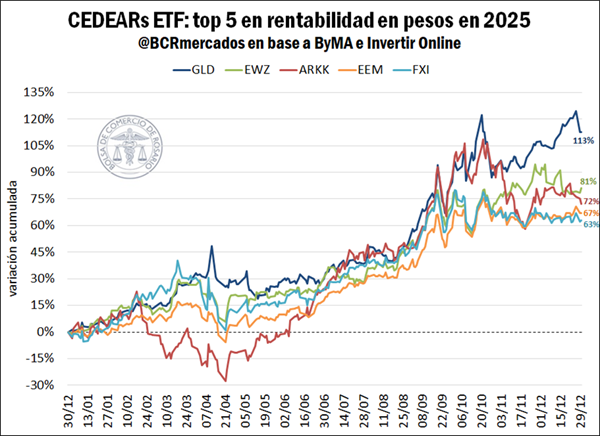

Entre los CEDEARs ETF que registraron mayor rentabilidad en pesos durante 2025 se encuentra GLD (↑113%), un certificado que permite invertir en el ETF SPDR Gold Shares desde Argentina. Este fondo replica el valor del oro y está respaldado por lingotes reales, de manera que al invertir en el mismo se obtiene exposición al precio del oro físico sin tener que comprarlo directamente.

El avance en el precio del oro encuentra sustento en un año marcado por tensiones geopolíticas y comerciales internacionales que impulsaron la demanda de activos refugio. Asimismo, la reducción las tasas de interés por parte de Reserva Federal de Estados Unidos (FED) y la debilidad del dólar estadounidense sumaron apoyo a las cotizaciones del metal precioso.

Detrás de este instrumento se posiciona EWZ (↑81%), un CEDEAR que replica el iShares MSCI Brazil ETF, un fondo gestionado por BlackRock que sigue el índice MSCI Brasil. Este instrumento ofrece una exposición a las principales y medianas empresas del país sudamericano, con participación en sectores como finanzas, minería y energía. Su gran rendimiento en 2025 responde a una elevada demanda mundial de mineral de hierro y petróleo, la estabilización de las condiciones macroeconómicas en Brasil y la mejora de la confianza de los inversores hacia economías emergentes. En tercer lugar, con una cotización más volátil, se destaca ARKK (↑72%), un CEDEAR que replica el ETF estadounidense ARK Innovation. Este fondo invierte en empresas con alto potencial de crecimiento en tecnologías emergentes, como la inteligencia artificial (IA), la robótica, el almacenamiento de energía, entre otros. Su crecimiento se enmarca en un año de gran impulso de tecnologías ligadas a la IA así como su integración en otros sectores.

Finalmente, considerando la rentabilidad en pesos del último año, se destacan los CEDEARs EEM (↑67%) y FXI (↑63%). El primero representa el iShares MSCI Emerging Markets, un fondo compuesto por una canasta diversificada de acciones de mercados emergentes, mientras que el segundo permite invertir en el iShares China Large-Cap ETF, un fondo que replica el rendimiento de las 50 empresas chinas más grandes listadas en la Bolsa de Hong Kong.

MERVAL

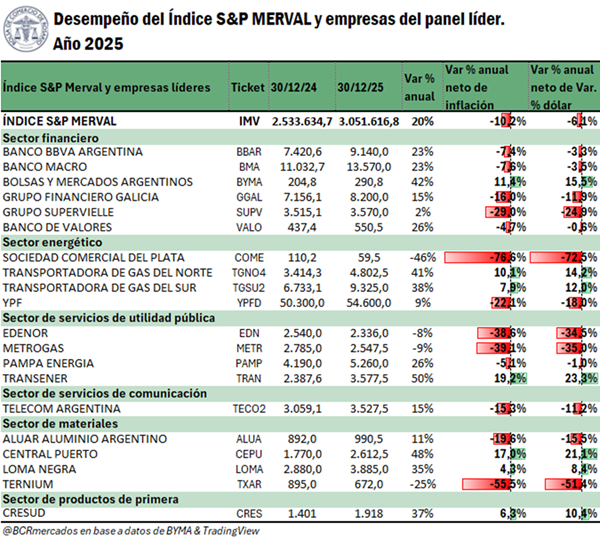

Por el lado de la renta variable de Argentina, el índice S&P Merval termina el 2025 con una variación nominal positiva de +20% que, si se ajusta por la inflación estimada para el año o la evolución del dólar, culmina con un ajuste anual real levemente negativo, de -10,2 o -6,1%, según el caso.

Ahora bien, dicho índice resume la tendencia del conjunto de empresas argentinas que cotizan en bolsa local, por lo que la desempeño no es uniforme para todas ellas. Si se hace foco en el Panel Líder del S&P Merval, se observa que la mayoría de las empresas termina el año con variaciones nominales positivas, salvo el caso de COME (Sociedad Comercial del Plata), EDN (Edenor), METR (Metrogas) y TXAR (Ternium Argentina SA).

Por otro lado, si se considera las variaciones anuales ajustadas por inflación o el dólar MEP, se puede observar que fue un año “selectivo” en materia de empresas que registraron un resultado positivo en 2025. Esto, teniendo en cuenta que se viene de varios años de importantes subas en la bolsa argentina, lo cual dejó el escenario planteado para leves correcciones a nivel general y de variada índole a nivel de empresas.

En el caso de las compañías del sector financiero, luego de un gran año 2024 en términos generales, el único ticket que logró superar la inflación y el dólar es BYMA (Bolsas y Mercados Argentinos). Entre las empresas energéticas, se destaca un saldo positivo para TGN4 (Transportadora de Gas del Norte) y TGSU2 (Transportadora de Gas del Sur), mientras que se registraron caídas importantes en el caso de COME (Sociedad Comercial del Plata). Por el lado de las empresas del sector de servicios de utilidad pública, se destacan fuertes subas de TRAN (Transener) frente a la inflación y el dólar, con un escenario opuesto para EDN (Edenor) y METR (Metrogas). Respecto al sector materiales, CEPU (Central Puerto) y LOMA (Loma Negra) terminan con subas frente a los dos indicadores mencionados, mientras que TXAR (Ternium) registró bajas importantes. Por último, TECO2 (Telecom Argentina) - vinculada a telecomunicaciones - cierra el año en baja frente al índice de precios y el dólar y CRES (Cresud) – relacionada a alimentos – con subas.

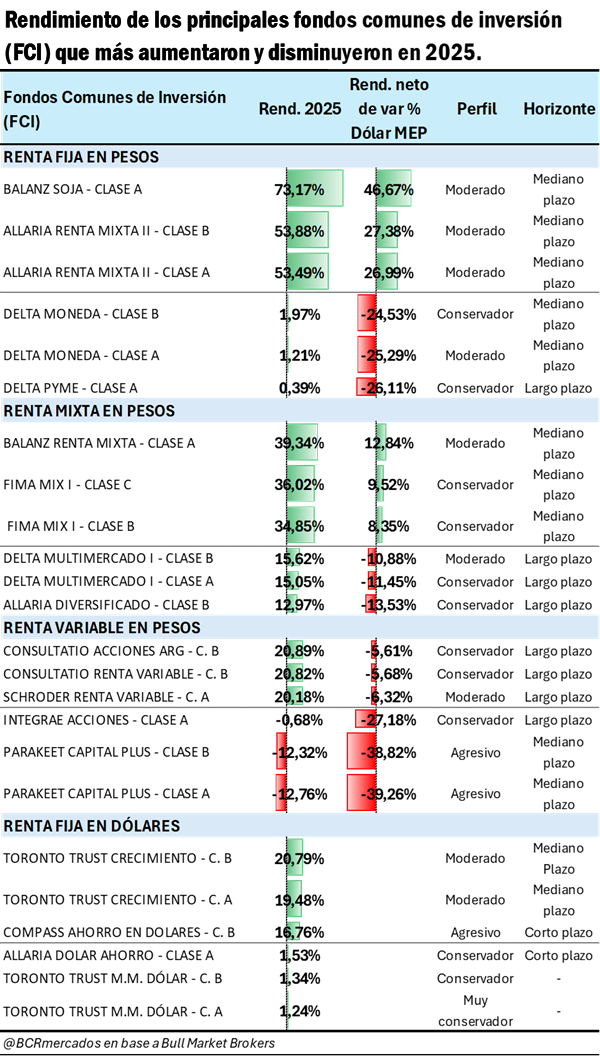

Fondos Comunes de Inversión (FCI)

En el caso de los FCI, existen diferentes tipos de instrumentos considerando la composición por renta fija, mixta y variable. En el siguiente cuadro se muestran los fondos con mejores y peores resultados según la composición de activos.

Entre el conjunto de fondos mapeados del tipo renta fija en pesos es donde se identifican los FCI que más rindieron, pero los que peor rindieron tuvieron resultados muy bajos. Por el lado de los fondos con activos de renta mixta, los que mejor resultado obtuvieron lograron superar la variación del dólar, mientras que los de peor performance tuvieron variaciones positivas en términos nominales, aunque perdieron contra la divisa estadounidense. En el caso de los FCI de renta variable, no todos los fondos tuvieron variaciones positivas en términos nominales y ninguno de los FCI mapeados logró ganarle a la variación del dólar. Por último, los fondos de renta fija en dólares mostraron resultados positivos en generales, con los de mejor desempeño mostrando muy buenos rendimientos si se compara con los otros tipos de fondos.

Criptomonedas

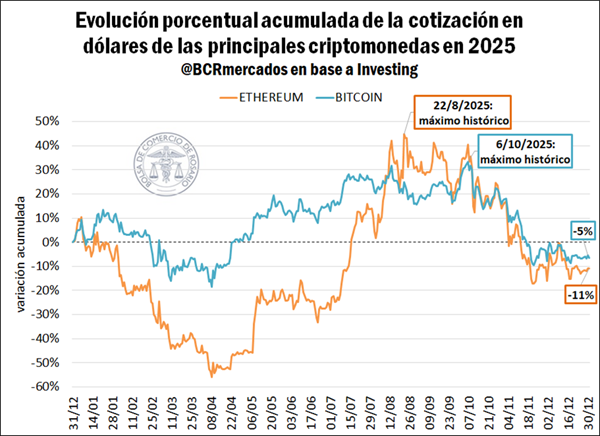

Finalmente, en lo que refiere a la inversión en criptoactivos, se advierte que los mismos mostraron un desempeño con importantes altibajos a lo largo del año 2025. Por un lado, el Bitcoin, la criptomoneda de mayor capitalización de mercado del mundo, registró una caída punta a punta del 5%, aunque esta tendencia no fue regular a lo largo de los meses. De hecho, el Bitcoin alcanzó un máximo histórico a principios de octubre, de manera que entre principios de abril (menor valor en el año) y aquella fecha la variación acumulada fue del 63%. Este incremento resultó de una convergencia de factores, entre los que se incluyen entradas de transferencias electrónicas de fondos institucionales, una reducción de la oferta y condiciones macroeconómicas internacionales, como bajas en las tasas de interés, que hicieron más atractivos a los activos de riesgo, como las criptomonedas.

Un mes y medio después, sin embargo, la cotización del Bitcoin se había contraído más de un 32%, para luego estabilizarse. En este sentido, el rescate de los mismos fondos que habían impulsado una suba propició la contracción. Asimismo, el incremento en los rendimientos de los bonos del Tesoro de Estados Unidos (Treasuries) elevó el retorno disponible en activos considerados más seguros, volviendo relativamente menos atractivos a los activos riesgosos.

Ethereum, otro criptoactivo de lo más importantes, se contrajo aún más: marcó una caída del 11% entre fines de 2024 y finales de 2025, con altibajos incluso más pronunciados. Si bien la variación de precio de esta criptomoneda está respaldada por fundamentos similares a los analizados en el párrafo anterior, en este caso se suma que Ethereum puede generar retornos por staking, esto es, obtener un “rendimiento” por ayudar a validar transacciones y asegurar la red, más allá de la ganancia o pérdida por precio. Este atributo tiende a sostener el interés en este instrumento cuando el mercado busca rendimiento y no solo exposición al precio.

De esta manera, siguiendo la misma tendencia que el Bitcoin, aunque más acentuada, Ethereum marcó una caída del 56% en el primer trimestre del año, seguido de una sólida suba del 228% entre el segundo y tercer trimestre -alcanzando un máximo histórico hacia fines de agosto- para luego contraerse un 43% entre dicho máximo y fines de noviembre, manteniendo cierta estabilidad hacia finales del año. Así, queda de manifiesto que a mayor riesgo es posible obtener grandes ganancias, al igual que pérdidas de importante magnitud.

Oferta y Demanda proyectada

Índice de contenidos

- Renovado optimismo para la cosecha 2025/26

- Up River Paraná: 30 terminales portuarias que conectan la Argentina con el mundo

- ¿Qué aporta la minería a la economía argentina?

- Balance cárnico y lácteo 2025

- Panorama global del mercado de granos

- Ranking agroexportadores 2025: ¿Qué empresas ocupan el podio en Argentina?