Balance cárnico y lácteo 2025

El presente informe analiza los principales indicadores de oferta y demanda que definieron el desempeño de los complejos bovino, porcino y aviar; y del sector lácteo durante el 2025, recorriendo las variables clave de producción, consumo interno y comercio exterior.

Producción

Desde el punto de vista productivo, la faena de bovinos en el período de enero a noviembre de 2025 totalizó 12,4 millones de cabezas, de acuerdo con la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), registrando una disminución del 1,9% en comparación con el año pasado y ubicándose un 1,4% por detrás del promedio de los últimos 5 años para el mismo período. Pese a esta baja relativa, la faena se mantuvo en niveles históricamente altos durante el año, al igual que la tasa de extracción y la participación de hembras en faena, todos indicadores compatibles con los de una fase de liquidación. Sin embargo, a partir de noviembre comenzaron a verse algunas señales preliminares que podrían anticipar un cambio de tendencia, aunque aún es muy pronto para arrojar certezas. Se estima que la faena total del año 2025 se ubicaría en torno a 13,5 millones de cabezas.

A pesar del menor número de cabezas faenadas, la producción en los primeros once meses de 2025 prácticamente igualó a la del mismo período del año 2024 y al promedio de los últimos cinco años (un 0,6% y 0,2% por debajo, respectivamente). Se estima que la producción total de 2025 se mantendría cerca de 3,1 millones de toneladas (res con hueso). Esto fue posible gracias a un aumento de productividad, que se vio reflejado en un peso promedio de las carcasas bovinas faenadas de 231,3 kg en 2025, casi 3 kg por encima del registro del año previo y 2,7 kg más que el promedio de los últimos cinco años. La fortaleza de los precios y los registros favorables de precipitaciones en gran parte de las regiones productivas desde el invierno fueron drivers importantes que incentivaron a los productores a incrementar el peso del ganado antes de enviarlo a faena.

Por el lado del sector aviar, la faena de pollos alcanzó 686 millones de cabezas entre enero y noviembre de 2025, y se proyecta que el año finalice con una faena total de 753 M, con un incremento interanual de 1,9%. En términos de producción, se estima para todo el año que se ubique alrededor de 2,3 millones de toneladas, reflejando un aumento del 2,2% tanto interanual como en comparación con el promedio de los últimos cinco años. El incremento del consumo doméstico fue un importante impulsor de la producción de carne aviar en este año.

En cuanto al sector porcino, si la faena de diciembre se acerca al número proyectado, es esperable que 2025 sea el decimoquinto año consecutivo de aumento en la producción. El número de cabezas faenadas se estima en 8,4 millones, lo que daría lugar a una producción de 809.000 toneladas; ello es, 3,0% por encima del año anterior y 11,7% arriba del promedio de los últimos cinco años. Es de destacar que, en los últimos cinco años, la tasa de incremento anual de la producción de carne porcina promedió el 4,2%.

Al consolidar las cifras de las tres principales cadenas cárnicas, se proyecta que Argentina finalice el 2025 con una producción total de carne bovina, porcina y aviar de 6,3 millones de toneladas1. Este volumen representa un crecimiento del 0,5% respecto al año anterior y consolida una tendencia positiva de largo plazo, ubicándose un 1,9% por encima del promedio del último lustro. El análisis desagregado permite observar un cambio en la composición de la oferta proteica nacional: mientras la producción bovina muestra una relativa estabilidad, el crecimiento de la carne porcina (+3,0%) y la recuperación del sector aviar (+2,2%) han sido los responsables de empujar el agregado total hacia el alza.

Respecto al sector lechero, la producción nacional de leche acumulada entre enero y noviembre de 2025 alcanzó los 10.572 millones de litros, lo que representa un incremento interanual del 10,2% respecto de igual período de 2024 y un nivel superior al promedio de los últimos cinco años. Este crecimiento se explica principalmente por una mayor producción individual, aunque también por la expansión del rodeo lechero, de acuerdo con el Observatorio de la Cadena Láctea Argentina (OCLA). Según el organismo, si bien la caída estacional de diciembre viene siendo más moderada que el promedio histórico, el deterioro de la ratio precio/costo podría afectar la producción hacia el cierre del año. Aun así, se proyecta que la producción total de 2025 supere levemente a la de 2022, ubicándose entre las más altas de la última década, con un volumen cercano a los 11.600 millones de litros.

Asimismo, la producción conjunta de quesos, yogures y leches fermentadas, leche en polvo, dulce de leche, crema, manteca y postres lácteos y flanes alcanzó 1,05 millones de toneladas entre enero y octubre de 2025. Este volumen representa un incremento interanual del 11% respecto del mismo período del año anterior y se ubica por encima del promedio registrado en los últimos cinco años. Los rubros de mayor crecimiento fueron productos como leches en polvo, quesos de muy alta humedad, yogures, postres, manteca y dulce de leche.

Consumo

En cuanto al consumo doméstico, se destaca un incremento en los tres tipos de carnes. Por una parte, el consumo de carne bovina se recuperó en 2025. Vale aclarar, si bien en la comparación intermensual, tanto la actividad económica (medida por el ICA-ARG), como el poder adquisitivo de los salarios del sector privado registrado (relevados del SIPA) tuvieron caídas a partir del segundo trimestre del año, en la comparación contra el mismo mes del año anterior, todos los meses fueron positivos en ambos indicadores. De esta manera, se estima un consumo per cápita de carne bovina para el 2025 de 48,6 kg por habitante, mejorando 1,6% interanual, aunque permanece 3,6% por detrás del promedio de los últimos cinco años (50,2 kg / h).

Por su parte, el consumo de carne aviar y de carne porcina también mostraron un desempeño positivo, alcanzando en 2025 sus máximos registros en términos per cápita, de 46,8 y 18,4 kg por habitante, respectivamente. Esto implica un incremento interanual del 3,6% para el pollo y del 7,5% para el cerdo. Al efecto ingreso, se suma para estas dos fuentes de proteína animal un efecto sustitución que surge de un abaratamiento relativo con respecto al precio de la carne vacuna. Las relaciones de precios “asado / pollo entero” y “asado / pechito de cerdo”, basadas en datos del IPCVA, aumentaron este año, en promedio, un 8,2% y un 11,3%, respectivamente. Esto significa que el precio de la carne vacuna, traccionado por la alta demanda internacional, tuvo un aumento más que proporcional al de las alternativas sustitutas, lo que coadyuvó al aumento de la demanda de las otras opciones.

Sumando los tres tipos de carnes, el consumo en 2025 se habría recuperado a 113,8 kg por habitante, alrededor de 3,7 kg más que el año pasado. Continúa aumentando la participación del pollo y del cerdo en detrimento de la carne vacuna, tendencia que se observa desde principios de los años 2000.

Según los datos más recientes del sector lechero, provistos por el OCLA, el 2025 consolida una recuperación del consumo de leche frente al año anterior. En el período enero-octubre se promediaron 186 litros por habitante, lo que representa una mejora del 8,8% respecto al promedio de 170,9 litros registrado en 2024. Si bien el dato anualizado puntual de octubre se ubicó en 179,9 litros, la tendencia general del año se mantiene positiva, destacándose mayo como el mes con mayor crecimiento interanual (25%). No obstante, de cara al cierre de año, el OCLA anticipa una demanda interna más debilitada y una desaceleración en el consumo de productos de mayor valor agregado, con ventas sostenidas principalmente mediante promociones.

Exportaciones

Durante 2025, los precios de exportación de la carne vacuna se mantuvieron elevados debido a la fortaleza de la demanda internacional y a las dificultades para poder abastecerla desde la producción global. Estados Unidos, el mayor productor y consumidor mundial de carne bovina, se encuentra con un nivel de existencias de ganado históricamente bajo, lo que causó una reducción de su producción y generó un considerable impulso en sus importaciones en 2025. Al mismo tiempo, también se redujeron los stocks en la Unión Europea, en un contexto de costos elevados, normas regulatorias más estrictas y brotes de enfermedades que tuvieron impactos en algunos países de la Unión, lo que impulsa su demanda en los mercados internacionales. Por estos motivos, el índice de precios bovinos que elabora la FAO acumula doce meses de aumentos ininterrumpidos y, en noviembre de 2025, alcanzó su máximo registro en una serie que data de 1990.

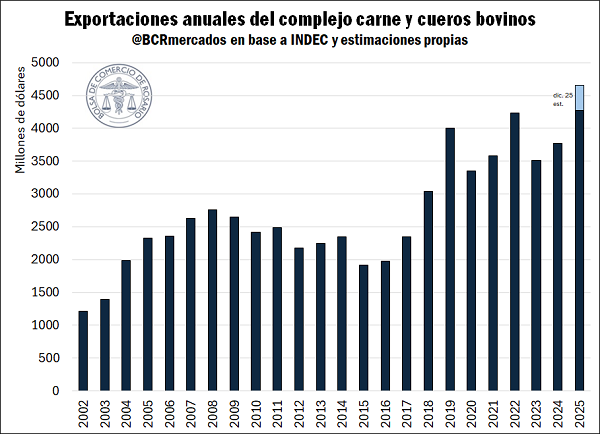

De acuerdo con INDEC, entre enero y noviembre, las exportaciones de carne bovina de Argentina alcanzaron las 789.000 toneladas (equivalente res con hueso), cayendo un 8,7% en comparación con el volumen récord de 2024; aunque se mantiene un 2,1% por encima del promedio de los últimos cinco años. La caída interanual en volumen responde, en parte, a una producción ligeramente inferior, aumento del consumo interno y a una reducción en la demanda de China, el principal destino de exportación.

A pesar de la caída en volumen, por el alza de precios, el valor total de las exportaciones del complejo de carne y cueros bovinos alcanzaría el máximo valor en los registros. Entre enero y noviembre suma US$ 4.269 millones, superando ya al valor total exportado en los doce meses de 2024 y 2022 (máximo previo). En tanto, con la estimación de diciembre, se proyecta que el valor total exportado en 2025 se ubique en US$ 4,6 M, estableciendo un máximo en los registros expresado en dólares corrientes.

Por el lado del sector aviar, se proyecta para 2025 que el volumen exportado de productos comestibles avícolas se ubique en torno a las 163.000 toneladas, registrando una disminución interanual del 12% como resultado del mayor consumo interno y del brote de influenza detectado en agosto, el cual ya fue superado a partir de octubre, cuando el país recuperó el estatus de libre de influenza aviar. Expresado en dólares, se espera que estas exportaciones generen US$ 211 M, un 5% por debajo del año previo. Por su parte, el aporte del sector porcino es marginal en los mercados de exportación, dado que, en promedio, solo se exporta entre el 2% y el 3% de la producción, con excepciones puntuales. En 2025, se proyecta que este sector llegue a exportar cerca de 12.000 toneladas, por un valor estimado en casi US$ 16 millones.

Además, entre enero y noviembre de 2025, el complejo lácteo argentino exportó más de 337 mil toneladas de productos según datos del INDEC, un 6,3% por encima del año anterior y el mayor volumen registrado para ese período en los últimos cinco años. En términos de valor, las exportaciones generaron ingresos por 1.291 millones de dólares, con un incremento interanual del 16,3% y un nivel de divisas superior al promedio del último lustro. De consolidarse esta dinámica hacia el cierre del año, las proyecciones indican que las exportaciones del sector podrían superar las 370 mil toneladas, generando un ingreso de divisas de aproximadamente 1.400 millones de dólares.

Para finalizar, es destacable mencionar que todos los sectores en consideración se vieron favorecidos por los recientes cambios normativos en materia de derechos de exportación: 2025 fue el primer año calendario completo bajo el esquema introducido por el Decreto 697/2024 (agosto de 2024), que fijó alícuota 0% para la categoría “vaca” (excepto animales vivos) y para diversos productos de los sectores lácteo y porcino, además de reducir en un 25% las alícuotas de las carnes bovinas y aviares. Luego, la rebaja de julio de 2025 se profundizó con el Decreto 526/2025, que redujo nuevamente las alícuotas aplicables a carnes bovina y aviar (en varias posiciones arancelarias pasaron del 6,75% al 5%). Finalmente, como incentivo de corto plazo, el Decreto 685/2025 dispuso transitoriamente retenciones 0% para productos de los complejos de carnes animales hasta el 31 de octubre de 2025. La consolidación de este sendero de reducción de la carga tributaria marca el rumbo necesario para sostener la competitividad y potenciar el desarrollo productivo de estas cadenas de valor.

1 Nota metodológica: Para el cálculo de los volúmenes de carne bovina y porcina se utilizaron toneladas equivalentes a res con hueso, mientras que para la carne aviar se consideraron toneladas peso producto.

Oferta y Demanda proyectada

Índice de contenidos

- Renovado optimismo para la cosecha 2025/26

- Up River Paraná: 30 terminales portuarias que conectan la Argentina con el mundo

- ¿Qué aporta la minería a la economía argentina?

- ¿Qué es lo que más rindió en 2025 en materia de inversiones financieras?

- Panorama global del mercado de granos

- Ranking agroexportadores 2025: ¿Qué empresas ocupan el podio en Argentina?