Un tema que se debate habitualmente en Argentina es en qué fase se encuentra el ciclo ganadero. Este fenómeno, relacionado con los tiempos biológicos de la hacienda, puede definirse como la oscilación pendular de la actividad ganadera y de sus variables representativas. Una manera habitual de medir el ciclo es mediante las fluctuaciones en las existencias de bovinos: estas no siguen una tendencia constante, sino que atraviesan periódicamente fases de expansión y de contracción, conocidas como “retención” y “liquidación”, respectivamente.

Las fases de liquidación son períodos en los cuales los productores se desprenden de sus existencias, generando un incremento de la oferta en el corto plazo, mientras que las fases de retención son aquellas en las que los productores retienen vientres para poder ampliar la oferta futura, generando en el corto plazo una retracción de la oferta. La causa de este comportamiento cíclico de la oferta ganadera radica en el doble carácter del ganado vacuno hembra, que es simultáneamente un bien de consumo (en tanto puede faenarse inmediatamente para la producción de carne) y un bien de capital (dado que puede retenerse a las hembras para su procreación y aumento futuro de la oferta).

Son diversos los factores que desencadenan el paso de una a otra fase del ciclo ganadero. Un aspecto importante es el climático. Una sequía severa, como la ocurrida en 2023, puede reducir la disponibilidad y calidad de pasturas, forzando a los productores a liquidar vientres. Otro factor de relevancia es el precio de la hacienda: en contextos con precios al alza, los productores pueden verse tentados a retener hembras para incrementar la oferta futura, lo que paradójicamente genera una reducción de la oferta en el corto plazo. También hay otros factores como los precios de los insumos, la rentabilidad relativa de la ganadería en comparación con la agricultura, los precios de los bienes sustitutos, variables macroeconómicas y también políticas. Todo esto puede generar cambios en los incentivos de los productores ganaderos, y las decisiones resultantes pueden orientar el ciclo hacia una fase u otra.

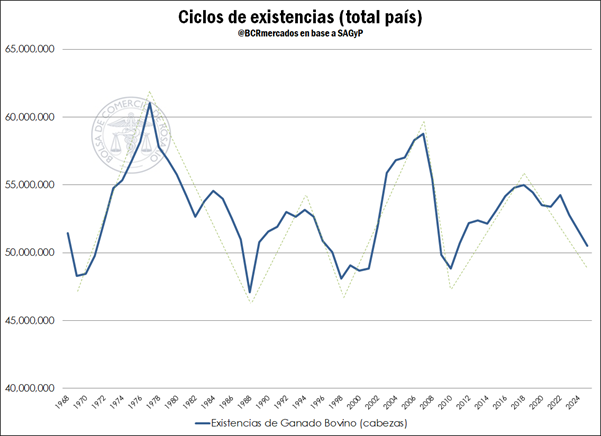

Hay diferentes enfoques para cuantificar un ciclo ganadero. Como muestra Gluck (1977), el mismo puede medirse desde la perspectiva de las existencias, la faena, los precios, la relación faena/existencias y la proporción de vientres en la faena. A continuación, se procederá a tomar la primera de estas definiciones, es decir, el ciclo de existencias; y luego se reforzará el análisis observando los indicadores de faena/existencias y de proporción de vientres en la faena. Se considera que, dentro de un ciclo, la fase de liquidación comienza un año después de haberse alcanzado el máximo registro de stocks, hasta el mínimo relativo siguiente, e inversamente la fase de retención comienza en el punto posterior al mínimo y se extiende hasta el siguiente máximo relativo.

Bajo este enfoque, el último ciclo completo en Argentina se habría desarrollado entre 2008 y 2018. Inicialmente, se produjo una fase de liquidación de tres años de duración entre 2008 y 2010, y desde 2011 comenzó una fase de retención que se extendió hasta 2018, con una breve interrupción en 20141. Desde 2019 en adelante, las existencias de bovinos cayeron todos los años con excepción de 2022, cuando presentaron un incremento del 1,5% interanual. Se considera que una fase de retención requiere de una duración mínima de alrededor de tres años (Gluck, 1977; Tobar, 1998), que es el tiempo que aproximadamente debe transcurrir entre la decisión de retener vientres, la posterior procreación y el subsiguiente engorde hasta la obtención de un novillo2. Por este motivo, se considera que los stocks de ganado se encuentran en una fase de liquidación desde 2019 en adelante, acelerada por la sequía de la campaña 2022/23, que deterioró las pasturas y forzó a la liquidación de existencias.

¿Hay señales de cambio de fase?

Eventualmente, la fase de liquidación llegará a su fin y comenzará una nueva fase de retención, para completar el ciclo comenzado en el año 2019. Lo que no se sabe exactamente es cuándo sucederá esto. Para indagar acerca de si el ciclo ganadero se está encaminando o no hacia una fase de retención, resulta relevante observar la dinámica de dos indicadores clave: el porcentaje de faena de hembras sobre el total y la tasa de extracción.

Participación de hembras en la faena

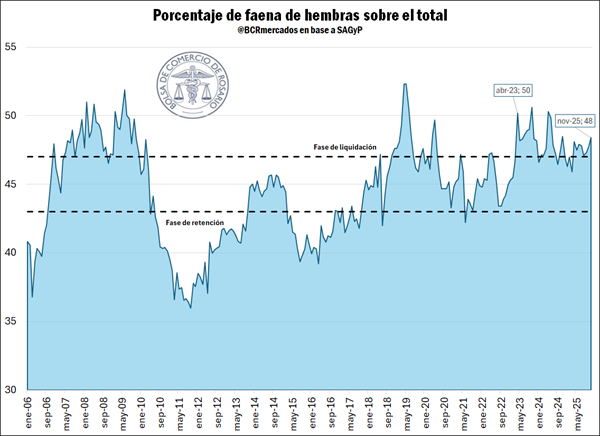

Uno de los primeros indicadores que se observan al momento de determinar si nos encontramos en una fase de retención o de liquidación es la proporción de hembras que componen la faena, siempre que se mantengan estables las tasas de extracción general. Cuando este indicador supera por varios meses límites del 47% a 49% suele estar asociado a un proceso de liquidación. Por el contrario, cuando ese porcentaje resulta inferior al rango 42% - 44%, se puede inferir que lo que está primando es una decisión de retención.

En los primeros once meses del corriente año, la faena de hembras alcanzó una participación del 47,4% de la faena total, ubicándose moderadamente por debajo del registro del 47,8% correspondiente al período enero a noviembre de 2024. En el año en curso, se remitieron a faena cerca de 169.000 hembras menos que en el mismo periodo del año anterior. Pese a ello, el indicador todavía no presenta señales que permitan inferir de manera clara un cambio de fase, dado que los registros mensuales continúan por encima del 47%, inclusive con el dato de noviembre posicionándose en 48,4%.

Tasa de extracción

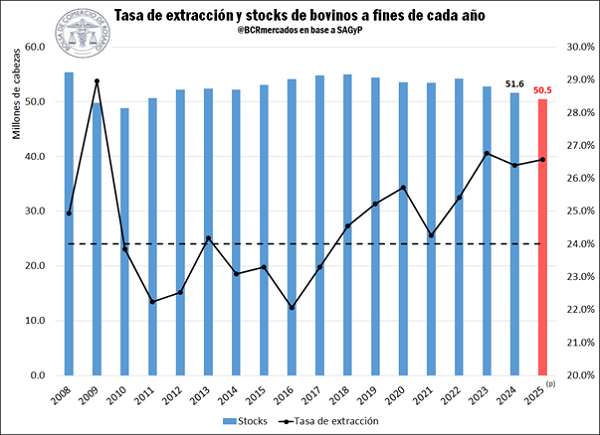

Otro indicador que se suele observar para determinar el estado de una fase es el de la tasa de extracción, que puede ser aproximada a partir de la relación entre la faena total durante un año y el stock de bovinos al comienzo del mismo.

Siguiendo la evidencia presentada por Gluck (1977), existe un valor umbral del 24%: niveles por debajo de esta cifra suelen asociarse a períodos de retención (como ocurrió entre 2011 y 2018, donde el promedio fue del 23,2%), mientras que valores superiores sugieren una fase de liquidación.

En 2025, si la faena de diciembre sigue los patrones estacionales, este indicador podría cerrar el año en un rango de entre 26% y 26,5%, compatible con una fase de liquidación. Los años 2023 y 2024 tuvieron una tasa de extracción similar (26,8% y 26,4%, respectivamente), siendo los únicos que superaron el 26% considerando desde 2010 en adelante. En estos dichos, el stock en promedio cayó un 2,4% interanual.

A pesar de ello, en el mes de noviembre de 2025 la faena presentó una caída significativa en la serie desestacionalizada, traccionada por el buen estado de las pasturas en gran parte del país y por la fortaleza de los precios. La tasa de extracción que surgiría de anualizar este dato mensual, filtrado por estacionalidad, se ubicaría en 24%, lo que brinda una primera señal temprana acerca de un posible cambio de fase que podría estar gestándose.

En base a los indicadores de porcentaje de faena de hembras y de tasa de extracción, se proyecta que las existencias a fines de 2025 podrían tener una caída interanual cercana al 2,2%, pudiendo ubicarse los stocks al 31 de diciembre del corriente en un registro cercano a las 50,5 millones de cabezas.

En conclusión, el análisis de las variables del ciclo ganadero no permite inferir con certeza un cambio de fase. Por un lado, el indicador de porcentaje de hembras en la faena total se mantiene en niveles compatibles con una fase de liquidación. Por otra parte, la tasa de extracción podría cerrar el año en un rango entre el 26% y el 26,5%, también compatible con una fase de liquidación. Pese a ello, la faena de noviembre analizada de manera aislada sí podría ser compatible con una posible transición hacia una fase de retención. Todavía resulta temprano para confirmar este escenario, ya que los indicadores considerados no permiten una lectura unívoca; por este motivo, resultará imprescindible seguir monitoreando de cerca tanto estas variables como así también la evolución de los precios y de las existencias. Como mencionó Rosgan en su informe de la semana pasada, si no se presenta un plan estratégico orientado a la recomposición del rodeo, estas señales tempranas de retención podrían verse interrumpidas en el corto plazo.

Bibliografía

Basualdo, E. M. y Arceo, N. (2006). Evolución y situación actual del ciclo ganadero en la Argentina. Realidad Económica, 221. 7-30.

Gluck, S. (1977). Anatomía del Ciclo Ganadero Argentino. Ensayos Económicos. Banco Central de la República Argentina. 59-89.

Silva, A. (2006). Descripción y Análisis del Ciclo Ganadero Argentino. Asociación Argentina de Economía Agraria.

Tobar, J. C. (1998). Notas sobre la estructura económica argentina. Rosario: Homo Sapiens.

1 Consideramos aquí que, por la duración y magnitud de la caída de stocks de 2014, la misma no es suficiente para constituir una fase de liquidación en sí misma, ya que sólo duró un año, con una leve caída de 0,4%. Es decir, se adopta aquí una perspectiva de mediano plazo, similar a la planteada por Basualdo y Arceo (2006). Pese a ello, cabe mencionar que en el trabajo de Gluck (1977) existe el antecedente de una fase de liquidación de un año de duración, en 1950.

2 Cabe mencionar que Silva (2006) caracterizó una fase de retención de dos años, pero en ningún caso se registra una de tan solo un año.

Oferta y Demanda proyectada

Índice de contenidos

- La rebaja de DEX en trigo da un respiro a los precios del cereal

- Impacto de la baja de DEX entre los principales productos agro

- El financiamiento en el agro brasilero: el rol del Plan Safra

- Evolución de las ventas de maquinaria agrícola

- Producción mundial de carne: Se rompe de un ciclo de crecimiento y se contrae la oferta global