El financiamiento en el agro brasilero: el rol del Plan Safra

El Plan Safra (que puede ser traducido literalmente como Plan Safra o Plan Cosecha) es la política agrícola más importante de Brasil, la cual constituye el pilar de financiamiento al sector agropecuario. Tiene como objetivo principal promover el crédito en toda la cadena de valor del agro del Brasil: desde la producción primaria hasta la industrialización y comercialización de granos y productos agroindustriales.

En este sentido, el Plan Safra implica un conjunto de acciones y planes de financiamiento divulgados por el Gobierno Federal del Brasil para apoyar al sector agropecuario en los procesos de producción, comercialización e industrialización de su producción. Está coordinado por el MAPA (Ministerio de Agricultura y Ganadería) y abarca distintas operaciones de financiamiento para comercialización e inversión de la agroindustria del Brasil. Tiene vigencia de julio a junio de cada año.

A lo largo de los últimos 25 años, el Plan Safra evolucionó e impulsó cada vez más al sistema financiero y su aporte al agro del Brasil. Sus sucesivas mejoras permitieron multiplicar el volumen de crédito, mejorar la competitividad y sostener un camino de crecimiento productivo que llevó a Brasil a ocupar posiciones de liderazgo mundial en mercados internacionales de peso, siendo hoy el primer exportador global de carne vacuna, de poroto de soja y de maíz, entre otros productos.

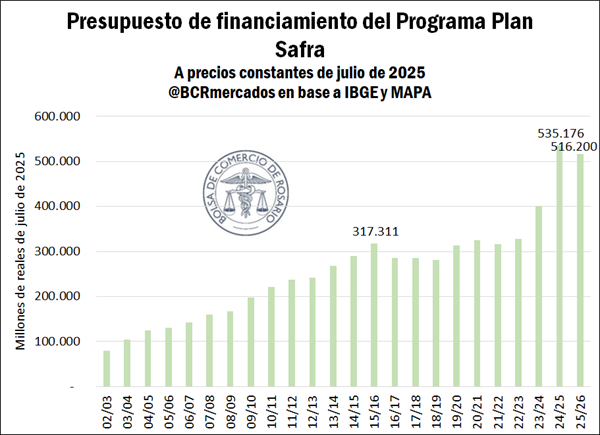

El volumen total de crédito rural en el marco de este programa creció desde R$ 13 mil millones en 2000/01 (cuando se denominaba Plan Agrícola y Pecuario) hasta más de R$ 516 mil millones en 2025/26, multiplicándose por más de seis en términos reales en 25 años. El valor del presupuesto de la campaña 2025/26 equivale a cerca de US$ 94.000 millones. La expansión de las últimas décadas estuvo impulsada por la incorporación de nuevos instrumentos con bajas de impuestos y exenciones, una mayor participación del sector privado, programas de inversión de largo plazo y más previsibilidad institucional.

De estos 516.200 millones de reales del actual Plan Safra, se espera que cerca del 20% del total de recursos (101.500 millones de reales) se destinen a inversiones productivas, entre los que se incluyen líneas de crédito para compras de maquinaria, construcción de silos, implementación de sistemas de irrigación, entre otros. Por el otro lado, la porción mayoritaria del financiamiento, el 80% restante, se destina al financiamiento comercial de la campaña, para fortalecer el crédito para capital de trabajo y comercialización de granos. Si bien las asignaciones presupuestarias del Plan pueden no cumplirse por motivos administrativos o de mercado, existen recursos de obligación normativa de aplicación, que superan los 300.000 millones de reales en el actual Plan Safra.

Clasificados de otra manera, las aplicaciones del programa también pueden dividirse en exclusivos para la agricultura familiar, para el mediano productor y para el resto de los productores agropecuarios. Las líneas de financiamiento para la agricultura familiar representan el 17% del monto proyectado de inversión (enmarcados en el programa Pronaf), mientras que el volumen de crédito específico para medianos y grandes productores totaliza más del 22% del total a invertir (enmarcados en un conjunto de programas específicos, donde se destaca el Pronamp). El monto restante del programa puede asignarse independientemente del volumen de facturación del productor.

El aporte del estado brasilero en términos fiscales suele encontrarse en algunos programas específicos del Plan, en el que se otorgan tasas de interés subsidiadas. Las tasas de interés fijas en reales del actual plan oscilan entre el 8,5% y el 14,5%, dependiendo el programa específico a considerar para esta cosecha. El 34% del total de crédito del Plan Safra 2025/26 implica líneas de crédito subvencionadas parcialmente por el estado nacional (a través de aportes parciales para reducir tasas de interés), mientras que el 66% restante dispone de tasas de interés libres.

El financiamiento al agro brasilero

La Cédula de Producto Rural (CPR) es uno de los grandes protagonistas del financiamiento al agro brasilero. Implementado en 1994, este es un título de renta fija asociado a la agroindustria brasileña que se utiliza para financiar transacciones en la agroindustria. Aquí se incluyen granos (soja, maíz, trigo, sorgo, caña de azúcar, etc.), producción animal (bovina, porcina, aviar, etc.), frutas, hortalizas, insumos, productos procesados, entre otras amplias categorías de la agroindustria.

La Cédula de Produto Rural (CPR) es un título de crédito regulado en Brasil por la Ley nº 8.929/1994 (con varias actualizaciones importantes, especialmente la Ley nº 13.986/2020, conocida como Lei do Agro). En términos simples, la CPR es un instrumento financiero emitido por productores rurales, cooperativas o asociaciones que representa una promesa de entrega física de un producto agropecuario (soja, maíz, café, ganado en pie, madera, etc.) en una fecha futura, o su equivalente en dinero.

Representa una promesa de entrega futura de productos rurales, y sólo puede ser emitido por productores agrícolas, sus asociaciones o cooperativas. Es un título líquido, endosable y exigible por la cantidad y calidad de producto previsto en ella. Las CPR pueden comercializarse en el mercado primario, en el que el emisor desea obtener fondos para su uso en la producción agrícola, o en el mercado secundario, cuando el comprador de la CPR quiere negociar a través de su venta a otro agente interesado. Habitualmente se brindan garantías como una dar más seguridad en las operaciones (reales o fiduciarias). Su liquidación puede ser física o financiera. Es de registro obligatorio en entidades registradoras autorizadas por el Banco Central (ej. B3, Cerc, etc.) a fin de contar con ejecutividad extrajudicial.

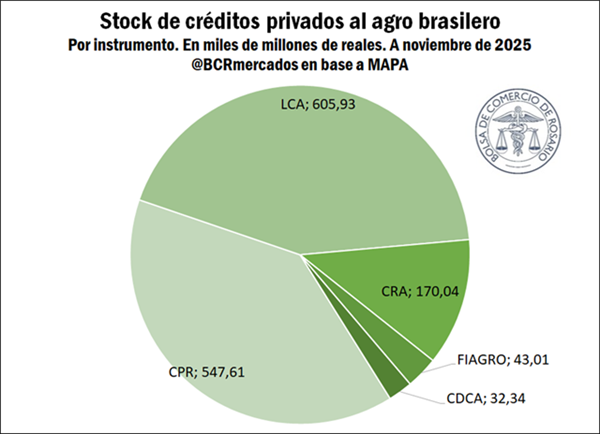

No conforme con ello, las instituciones financieras públicas o privadas, incluidos los bancos cooperativos y las cooperativas de crédito, pueden emitir Letras de Crédito de Agronegocio (LCA), implementadas desde el 2004 a través de la ley 11.076. Estas tienen asociado derechos crediticios del sector agro del Brasil, dentro de las cuales puede haber propios CPRs. Entre los CPRs y las LCA se explica el 82% del crédito a la agroindustria del Brasil, de acuerdo con datos del MAPA. La rentabilidad de las LCA está exenta de los impuestos a la renta del Brasil por ley 11.311/2005, lo que lo convierte en un activo atractivo para inversores en Brasil y un incentivo fuerte al financiamiento bancario y del sector financiero que participa en el Plan Safra.

Existen otros destacados mecanismos de crédito privado en el Brasil creados por la misma ley que inició las LCA. En este sentido, las cooperativas agrarias y otras empresas de venta, transformación o industrialización de productos, insumos, maquinaria, etc. pueden emitir Certificados de Derechos de Crédito Agrícola (CDCA). Asimismo, las compañías de seguros o securitizadoras pueden emitir Certificados de Cuentas por Cobrar de Agronegocios (CRA) si los derechos de crédito que están asegurando corresponden a la agroindustria. Finalmente, desde marzo de 2021 se puso en marcha FIAGRO (Fondos de Inversiones de las Cadenas Productivas Agroindustriales), implementado con la ley 14.130. Este es un tipo de sociedad cuyos volúmenes son íntegramente revertidos para financiar actividades agroindustriales y que cuentan con facilidades como la exención de impuestos a las ganancias. Estos últimos permiten profundizar el aporte del mercado de capitales a la agroindustria brasilera. En total, el stock de crédito privado al agro brasilero a octubre del 2025 totaliza casi 1,4 billones de reales, equivalentes a más de US$ 254.000 millones.

En este marco, los recursos en el marco del Plan Safra pueden dividirse en dos categorías: obligatorios y no obligatorios. Los recursos obligatorios provienen de las instituciones financieras, las cuales están obligadas a destinar determinados porcentajes de sus fondos en operaciones de crédito rural. De acuerdo con la Confederación de Agricultura y Ganadería del Brasil (CNA), existen tres fuentes de recursos obligatorios:

- Exigibilidad sobre depósitos a la vista: las instituciones financieras están obligadas a destinar a operaciones de crédito rural el 25% del monto de los recursos mantenidos en depósitos a la vista, es decir, en cuentas corrientes.

- Ahorro Rural: las instituciones que captan ahorro rural están obligadas a destinar el 65% de ese monto a operaciones de crédito rural.

- Letra de Crédito del Agronegocio (LCA): las instituciones que captan recursos por medio de LCA están obligadas a dirigir el 50% de ese monto a operaciones de crédito rural.

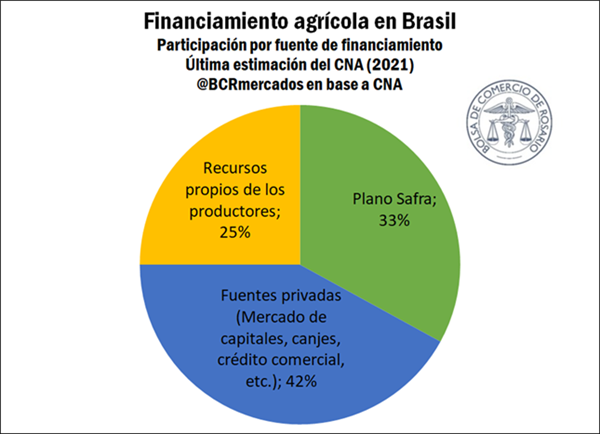

El ascenso año tras año de las inversiones en el Plano Safra le ha dado un marcado crecimiento al financiamiento agrícola del Brasil. Este programa representa un tercio del total del crédito al agro en el Brasil, de acuerdo con relevamientos de la CNA. En términos relativos, el financiamiento con capital propio para las campañas agrícolas tiene participaciones similares entre Brasil y Argentina, comparando los datos de la CNA con los relevamientos realizados desde BCR. En este sentido, el 25% del financiamiento agro del Brasil se realiza con recursos propios de los productores, una proporción que se acerca al 30% en Argentina.

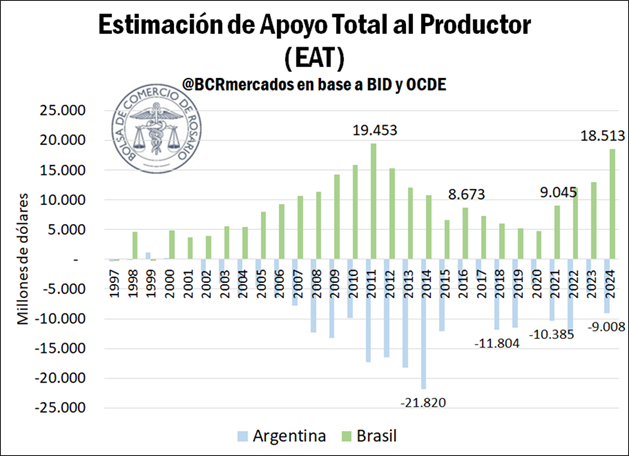

El Plan Safra logró impulsar el crecimiento del agro brasilero sin aumentar necesariamente el gasto directo del estado, al crear mecanismos financieros que movilizan capital privado. Parte de ello se condensa en el apoyo1 que se le brindó al productor agropecuario brasilero en las últimas décadas, explicando en parte por las líneas preferenciales del Plan Safra.

El crecimiento del financiamiento al agro también apuntala el peso del crédito al sector privado en la economía brasilera. En el año 2000 el crédito interno al sector privado era equivalente a cerca del 24% del PBI en Argentina y del 31% en Brasil. Pasadas dos décadas y media, esta participación nunca regresó a los niveles previos a la crisis del 2001, ubicándose en el 15% en 2024. Por su parte, apuntalado por múltiples medidas entre las que se destaca el Plan Safra, el financiamiento doméstico al sector privado en Brasil pasó a representar casi el 76% del PIB en 2024. Es decir, el peso del crédito interno al sector privado en la economía argentina pasó de una diferencia de 7 puntos con la brasilera en el 2000 a una brecha de más de 60 puntos en la actualidad.

Las recientes bajas permanentes de derechos de exportación dan un notable impulso al sector en el camino hacia un agro con inmenso potencial para seguir creciendo en Argentina, como bien se destacó en el modelo AGMEMOD y su aplicación para el país desarrollado desde la BCR. Esto reduce el aporte negativo y apuntala una producción en lo que espera ser una campaña récord. La ampliación de instrumentos y desarrollos para ampliar el crédito al agro pueden colaborar aún más en esta dirección, apuntalando el financiamiento al agro argentino. Junto con esto, el fin de los cupos a la exportación amplía la competitividad de la agroindustria argentina, en busca de acercar las tasas de crecimiento de la agroindustria argentina a las tasas de la agroindustria brasilera.

1 El Banco Interamericano de Desarrollo (BID) denomina Estimación de Apoyo Total (EAT) al “valor monetario anual de todas las transferencias que surgen de políticas de apoyo a la agricultura, sin discriminación de sus objetivos o impactos sobre la producción, ingreso o consumo de productos agropecuarios” (IADB, 2024). A este valor se le deducen los impuestos y cualquier detracción que se realice sobre los ingresos de los productores agropecuarios. Es decir, mientras los subsidios y créditos preferenciales al agro suman al EAT, los impuestos y tasas restan, obteniéndose el apoyo total neto de la diferencia entre uno y otro.

Oferta y Demanda proyectada

Índice de contenidos

- La rebaja de DEX en trigo da un respiro a los precios del cereal

- Impacto de la baja de DEX entre los principales productos agro

- Evolución de las ventas de maquinaria agrícola

- Diagnóstico del ciclo ganadero argentino

- Producción mundial de carne: Se rompe de un ciclo de crecimiento y se contrae la oferta global