Panorama del financiamiento agrícola: cómo cerró la campaña 2024/25

Cada año, los productores agrícolas de la República Argentina realizan importantes desembolsos de capital para poner en marcha las actividades de siembra: estas erogaciones incluyen la compra de insumos como semillas, fertilizantes y agroquímicos, y todos los movimientos necesarios para llevar adelante las siembras y las pulverizaciones.

A diferencia de otras actividades, los ingresos en el sector agrícola se materializan muchos meses después de realizadas las inversiones, dado el tiempo de desarrollo de los cultivos que requieren los cultivos hasta su cosecha. Es por ello por lo que la obtención de financiamiento es una piedra angular para el correcto funcionamiento del sector.

En el presente informe, a partir de consultas de datos estadísticos y de exhaustivas entrevistas a diferentes agentes relevantes del sector, se realiza una estimación de cuáles fueron las principales canales mediante los cuales se financió la campaña agrícola 2024/25

I) Financiamiento de la campaña agrícola 2024/25

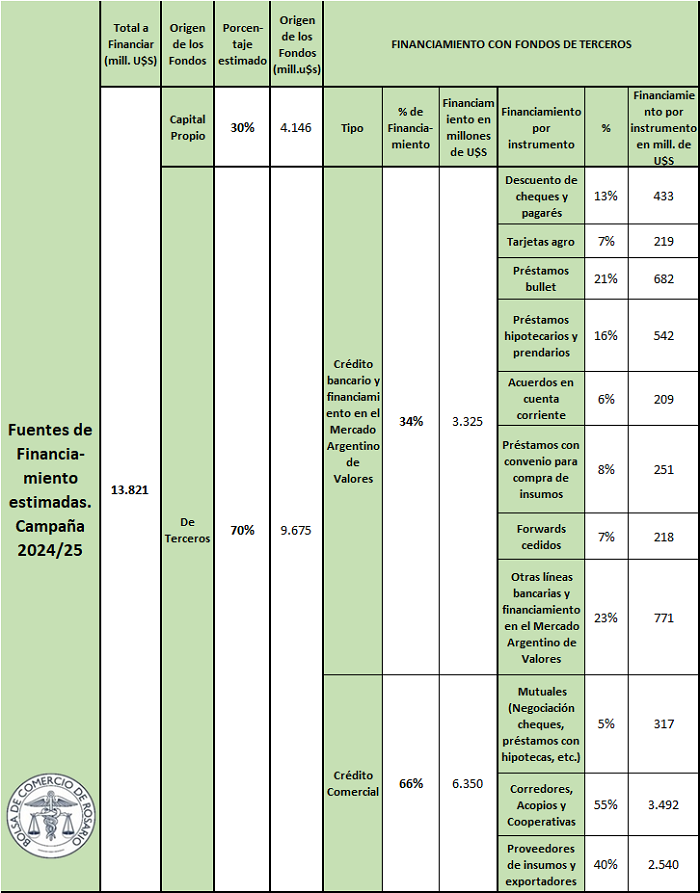

En la campaña agrícola 2024/25 los productores habrían realizado inversiones directas por US$ 13.821 millones. Dicho monto surge de considerar los gastos de insumos, siembra y pulverización para soja, maíz, trigo, sorgo, cebada y girasol.

1. Capital propio

En primer lugar, se estima en base a las consultas realizadas que el financiamiento de la inversión con capital propio habría rondado el 30% del total. Es decir que en la campaña 2024/25, los productores habrían realizado un desembolso de aproximadamente US$ 4.146 millones de sus propias carteras.

2. Financiamiento de terceros

El importe financiado con capital propio deja un saldo aproximado de US$ 9.675 millones que se habría sido financiado por terceros. Una parte de este financiamiento se canalizó a través de los bancos; otra en el Mercado Argentino de Valores (MAV); y también una buena parte del crédito se hizo dentro del circuito comercial, mediante acuerdos con corredores, acopios, cooperativas, proveedores de insumos, traders y mutuales.

2.1. Bancos y Mercado Argentino de Valores S.A.

El 34% del financiamiento total, es decir, US$ 3.325 M, se estima habría sido realizado a través de créditos bancarios y del MAV (Mercado Argentino de Valores S.A., con sede en Rosario en el edificio de la Bolsa de Comercio de Rosario. Se habrían utilizado los siguientes instrumentos:

• Tarjeta agro: estas tarjetas de crédito están diseñadas teniendo en cuenta las características de la producción agrícola, y permiten a productores comprar insumos y maquinarias al momento de la siembra, difiriendo su pago hasta que llega la cosecha, con vencimientos que se adaptan a los ciclos productivos de los principales cultivos. En el ciclo 2024/25 se habrían financiado alrededor de US$ 219 M mediante este instrumento, lo que representa el 7% del total del sector.

• Descuento de cheques y pagarés: Los bancos ofrecen una tasa de descuento por el adelanto de fondos de cheques y pagarés que le entregan los productores. Estos instrumentos dieron cuenta del 13% del total del sector, por alrededor de US$ 433 M.

• Forwards cedidos: bajo esta modalidad, las entidades bancarias adelantan fondos a los productores por forwards, es decir, contratos de compraventa de granos con fecha de entrega a futuro cuya mercadería todavía no fue entregada al exportador o fábrica. El banco recupera el capital y los intereses del préstamo cuando el exportador/fábrica recibe los granos que le envía el productor y paga el monto total de la operación de compraventa. El importe financiado con este mecanismo fue cercano al de las tarjetas agro, por aproximadamente US$ 218 millones, alrededor de un 7% del total.

• Préstamos bullet: los préstamos de pago íntegro, también conocidos como bullet, son un tipo de financiamiento en el cual el monto total del préstamo, incluyendo el capital y los intereses, se paga en un único pago al final del plazo acordado. Esto permite al prestatario manejar mejor su flujo de efectivo hasta la fecha de vencimiento. Esta fue la alternativa bancaria más utilizada, cubriendo aproximadamente el 21% de los préstamos totales, sumando US$ 682 M.

• Préstamos hipotecarios y prendarios: en la campaña 2024/25, el 16% del financiamiento bancario y del mercado de capitales (aproximadamente US$ 542 M) se canalizó mediante garantías reales. Esta modalidad, que incluye préstamos hipotecarios (respaldados por inmuebles) y prendarios (colateralizados con bienes muebles como maquinarias y equipos), permite al productor acceder a financiamiento de largo plazo y con tasas más competitivas que las ofrecidas en créditos no garantizados.

• Acuerdos en cuenta corriente: estos acuerdos están diseñados para cubrir necesidades de liquidez inmediatas. Permiten al productor disponer de fondos por encima de su saldo en cuenta corriente (generando un sobregiro) hasta un límite fijado. Es un instrumento ágil para la obtención de fondos. Dieron cuenta del 6% del total del sector, por alrededor de US$ 209 M.

• Préstamos con convenio para la compra de insumos: mediante diferentes plataformas los productores agropecuarios pueden acceder a múltiples opciones de crédito para la adquisición de insumos, a través de convenios con las empresas que los proveen. Se estima que en la campaña 2024/25, esta modalidad habría representado el 8% de todo el financiamiento bancario y del mercado de capitales, por un importe estimado en US$ 251 M.

• Otras líneas y financiamiento en el Mercado Argentino de Valores: el 23% del financiamiento restante se realizó con otras líneas bancarias y a través de los instrumentos del MAV, donde se destacan los pagarés, cheques de pago y diferido y facturas de crédito electrónicas. Todo esto sumó alrededor de US$ 771 M en el financiamiento de la campaña 2024/25.

2.2. Crédito comercial

Como es habitual en el sector agrícola, la mayor parte del financiamiento del sector ha provenido de los créditos comerciales en la campaña 2024/25. Estos son los préstamos otorgados por acopios, cooperativas, corredores, proveedores de insumos, exportadores y mutuales, entre otros agentes de la cadena. Este tipo de financiamiento habría representado el 66% del total de los créditos que terceros les asignaron a los productores, equivalente a aproximadamente US$ 6.350. La distribución se estima de la siguiente manera:

• El 55%, es decir, US$ 3.492, habría sido realizado con corredores, acopios y cooperativas. Se utilizan cuentas corrientes en dólares, acuerdos con pago en especie, y préstamos contra la cesión de forwards, pagarés o cheques de pago diferido, entre otros.

• El 40% del financiamiento de terceros se realizó con proveedores de insumos y exportadores. De acuerdo con las fuentes consultadas, la mayor parte del crédito habría sido en dólares, y contra forwards como garantía.

• Alrededor del 5% del crédito de terceros se habría realizado a través de mutuales. Esta modalidad es más frecuente en localidades pequeñas, a través de distintos instrumentos tales como negociación de cheques, préstamos con hipotecas, entre otros.

Oferta y Demanda proyectada

Índice de contenidos

- La tregua EE. UU.-China dejó gusto a poco

- ¿Qué condiciones se avizoran para el financiamiento de la campaña 2025/26?

- La propuesta de salvaguardia para productos agrícolas de la UE: una medida contra el espíritu del acuerdo

- El ICA-ARG presentó una variación mensual del -0,01% en septiembre

- Nuevo escenario político: Oportunidades para planificar la ganadería en el largo plazo