La tregua EE. UU.-China dejó gusto a poco

1- Llegó el anhelado encuentro entre Trump – Xi Jinping y la soja actuó como caja de resonancia

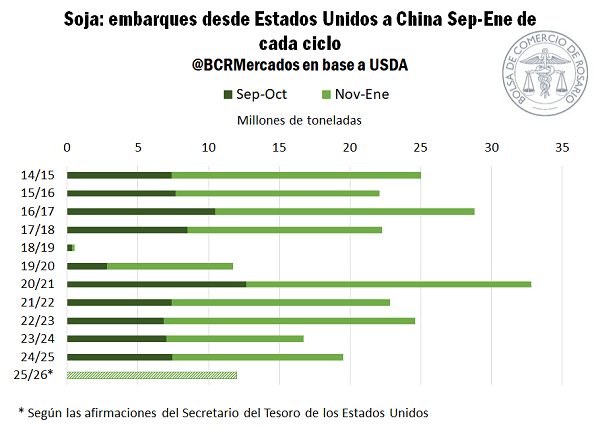

La cumbre en Corea del Sur entre Trump, presidente de EE. UU., y Xi Jinping, primer mandatario de China, cerró con el compromiso por parte del gigante asiático de comprar 12 Mt de soja hasta enero y mantener un ritmo de originación anual de 25 Mt durante los próximos tres años.

Considerando que las ventas a China representan el 56% de las exportaciones de poroto de soja para los norteamericanos, este encuentro fue altamente esperado por los operadores de la cadena de soja global. Si bien los precios de la oleaginosa se habían visto impulsados por la posibilidad de llegar a un acuerdo, una vez dado a conocer el mismo el impulso alcista se desinfló.

Sucede que los 12 Mt de compras anunciados desde aquí hasta enero se encuentran en línea con los desembarcos habituales de soja americana en estos meses. En efecto, dejando afuera el período de la primera guerra comercial, el promedio de los últimos 10 años es de 16 Mt, con un máximo de 20 Mt en la campaña 2020/21 y un mínimo de 10 Mt en la 2023/24. Mientras tanto, Estados Unidos se perdió las ventas de los primeros dos meses de su campaña, septiembre y octubre, cuando habitualmente le despacha alrededor de 8 Mt. Ello explica el sabor amargo que deja el acuerdo y la evolución que mostró el precio de referencia de la soja en Chicago.

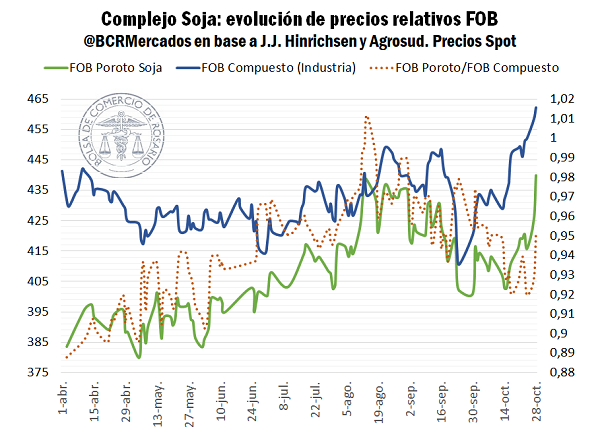

Específicamente, con el aire de optimismo generado durante la previa el precio de la soja en Chicago alcanzó máximos desde julio del año pasado, rompiendo el techo de US$ 400/t. Sin embargo, ya para la rueda del jueves cuando se anuncia el acuerdo el futuro por el poroto solo subió un 1%.

Con relación al compromiso de China de originar anualmente 25 Mt de soja en el mercado americano, este guarismo también queda por debajo del promedio de los últimos años. En la última década, EE. UU. embarcó una media de 30 Mt al año con destino a China (excepto el año de la primera guerra comercial). Hoy los farmers han encontrado un crecimiento importante de su mercado interno, impulsado por la industria de biodiesel (ver), compensando parcialmente la menor participación en el mercado chino.

De la mano de la suba del poroto, es de destacar que las expectativas en torno al acuerdo también traccionaron los precios de la harina de soja, que escalaron un 15% durante octubre tocando su valor más alto desde marzo.

La suba de la harina en el mercado internacional repercutió sobre los precios de exportación de Argentina, y el FOB para embarques desde el Up-River durante diciembre llegó a negociarse en US$ 340/t, un 16% más que durante principios de mes y máximos desde marzo, cuando treinta y seis días atrás había caído hacia mínimos en quince años.

El aumento del precio de la harina mejoró el margen bruto de la industria dando impulso a la Pizarra Rosario, que volvió a la zona de los US$ 340/t. Mientras tanto, el ritmo de comercialización interna logró romper la barrera de las 100.000 toneladas diarias, luego de la virtual paralización pre eleccionaria en las últimas dos semanas.

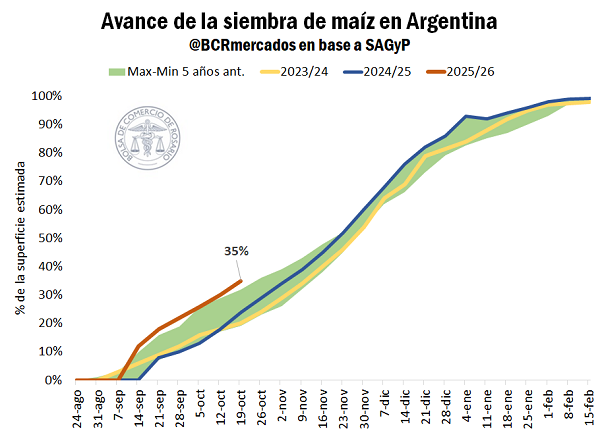

2- Al 31/10 se sembraron 3,59 Mha de maíz

La campaña 2025/26 de maíz se postula para romper el récord de producción y superar las 60 Mt del cereal, siempre que el clima acompañe. En efecto, excelentes condiciones hídricas como hace años no se veían potenciaron la intención de siembra para este ciclo y el avance del 35% a la fecha ya corre en máximos de siete años y resulta 11 p.p. superior al del año pasado.

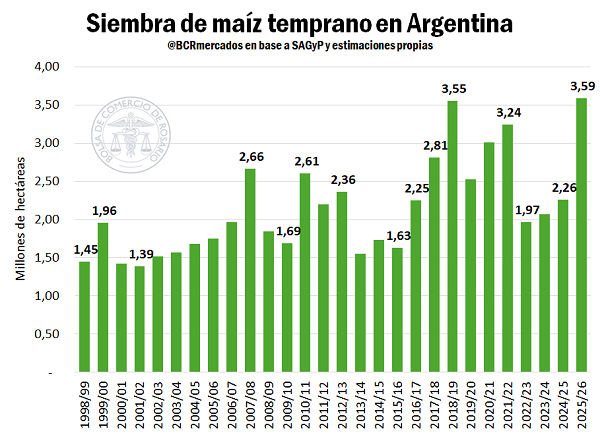

Tal como se destacó en informes anteriores, la intención de siembra resultó especialmente apuntalada para las variedades tempranas de maíz, que se destacan por un potencial de rinde más alto (aunque más variable) que el maíz tardio. Esta estrategia agronómica permitiría, además, compensar con kilos los flacos márgenes que se proyectan en la campaña.

En este contexto, junto con el mes de octubre se va dando por cerrada la ventana de siembra de maíz temprano. Según reporta SAGyP, a la fecha se sembraron 3,59 millones de hectáreas de maíz temprano correspondientes a la campaña 2025/25, un récord histórico.

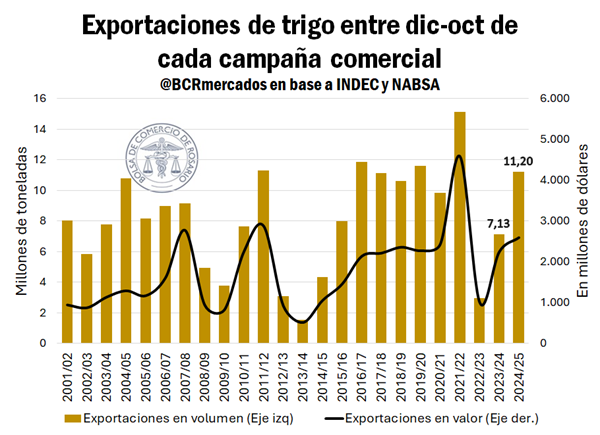

3- El trigo, surfeando entre la abundancia de oferta y el ajuste de precios

Para finalizar con el trigo, se destaca la robustez del mercado exportador de la segunda mitad de la campaña. En efecto, entre diciembre y octubre se embarcaron 11,2 millones de toneladas, 57% por encima de la campaña anterior y 12% mayor al promedio de los últimos ocho años.

La tan favorable dinámica de embarques tiene mucho que ver con la competitividad del trigo argentino. Los precios FOB locales más bajos facilitaron a los exportadores concretar más negocios hacia afuera. Si centramos nuestra atención en la segunda mitad de la cosecha -meses de junio hasta octubre- los guarismos de exportación son los segundos más altos del siglo, sólo superados por los de la campaña 2011/12.

Sin embargo, como consecuencia de los bajos precios, en valor las exportaciones de diciembre a octubre último es tan solo 15,4% mayor a la campaña previa.

Oferta y Demanda proyectada

Índice de contenidos

- Panorama del financiamiento agrícola: cómo cerró la campaña 2024/25

- ¿Qué condiciones se avizoran para el financiamiento de la campaña 2025/26?

- La propuesta de salvaguardia para productos agrícolas de la UE: una medida contra el espíritu del acuerdo

- El ICA-ARG presentó una variación mensual del -0,01% en septiembre

- Nuevo escenario político: Oportunidades para planificar la ganadería en el largo plazo