Entre ellos se destacan la producción agrícola, las importaciones y las remuneraciones totales a los empleados registrados del sector privado. En contraposición, como puntos negativos resaltan caídas persistentes en la actividad industrial, la construcción y la recaudación nacional, además del deterioro en el empleo registrado durante los últimos meses.

1. Indicadores del ciclo económico argentino

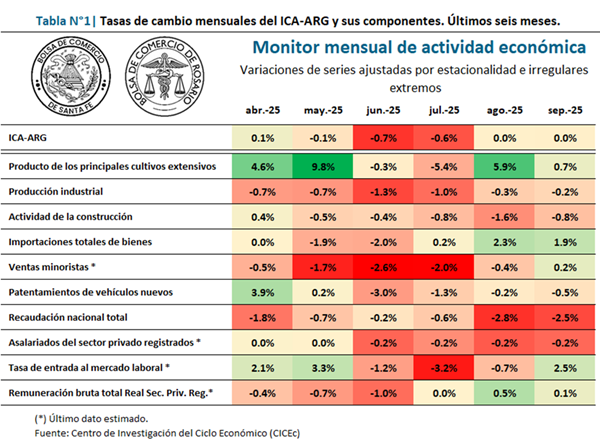

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes. Todas las series fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Las últimas variaciones mensuales de estos indicadores se presentan en la Tabla 1, y la Tabla 2 presenta los datos correspondientes a las variaciones interanuales1.

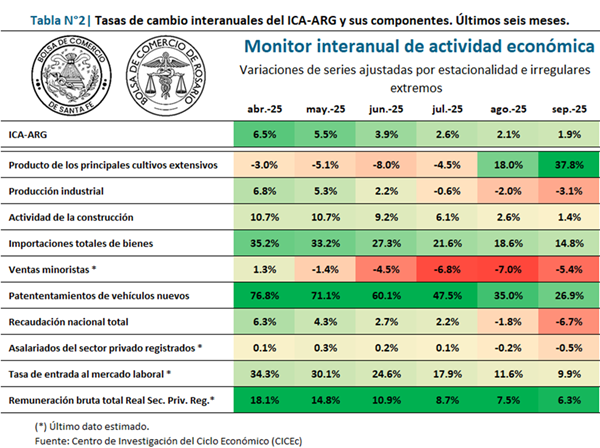

Al analizar la Tabla 1, se observa que la mitad de los indicadores presentan variaciones positivas, mientras que, en la Tabla 2 se percibe que seis de los diez indicadores se encuentran por encima del nivel registrado un año atrás.

El producto de los principales cultivos extensivos presentó una variación del 0,7% mensual en septiembre, gracias a los buenos resultados de la campaña de maíz, que se encuentra prácticamente finalizada. La tasa de cambio interanual se ubicó en el 37,8%, debido a la baja base de comparación de la campaña pasada, en la cual el maíz tardío tuvo serios inconvenientes por el spiroplasma. Para los próximos meses, las perspectivas de la cosecha fina resultan muy auspiciosas, con un trigo que se estima en niveles cercanos al récord de la campaña 2021/22; y una cosecha gruesa que inicia las siembras con perfiles recargados después de un invierno que dejó lluvias muy por encima de la media histórica.

La producción industrial, por su parte, extiende su desempeño negativo por séptimo mes consecutivo, aunque se destaca un aminoramiento de la caída en los últimos dos meses. La variación mensual de septiembre fue de -0,2%, mientras que la comparación con igual mes del año pasado evidencia una contracción del 3,1%. A lo largo de 2025, la mayoría de los sectores industriales presentan un retroceso, con algunas excepciones entre las que se encuentran en sector alimentario, la refinación de petróleo y el sector de productos químicos.

La actividad de la construcción tuvo una nueva variación mensual negativa, la quinta de manera consecutiva, con una caída del 0,8% en el último mes. Sin embargo, la tasa de cambio interanual continúa en terreno positivo, con un 1,4% en septiembre. A lo largo del año se consolidó un panorama en el cual la evolución de los precios finales de los inmuebles no acompañó los altos costos de construcción, lo que implica limitaciones para que los proyectos privados compensen la menor actividad de la obra pública nacional.

Las importaciones totales de bienes acumulan su tercer mes de crecimiento, luego del traspié que sufrió la serie en mayo y junio. En la última medición las importaciones aumentaron un 1,9%, mientras que la comparación con septiembre del año pasado da cuenta de una variación del 14,8%. Por otro lado, las exportaciones también presentaron signos positivos los últimos meses, favoreciendo a la balanza comercial de bienes del país, que retornó a valores de la segunda mitad de 2024.

Las ventas minoristas, que presentaban un escenario contractivo notorio, muestran una variación positiva en la estimación para el noveno mes del año, del 0,2%. La variación interanual estimada es del -5,4% y el nivel de la serie continúa por debajo de los mínimos del año pasado. En septiembre, la recuperación estimada se debe a un crecimiento en las ventas en centros de compras, acompañadas por electrodomésticos y artículos para el hogar, mientras que las ventas en supermercados y autoservicios mayoristas continúan en baja.

Los patentamientos de vehículos nuevos volvieron a caer en la medición mensual, -0,5% en septiembre, que constituye el cuarto mes negativo del indicador. A pesar de la merma de los últimos meses, la comparación con igual mes de 2024 indica un crecimiento del 26,9% y el volumen mensual patentado continúa en los niveles más elevados de los últimos siete años.

La recaudación total del gobierno nacional es otro de los indicadores cuyo deterioro mensual es persistente, con una caída en septiembre del -2,5%, la séptima de manera continua. Además, la variación interanual muestra un deterioro del 6,7% en comparación al mismo periodo del año pasado. Al observar el nivel del monto recaudado el último mes, se advierte que presenta una magnitud similar a la registrada en el mínimo de 2024, lo que implica que entre marzo y septiembre se perdió toda la recuperación que se había logrado durante los once meses previos. Otro aspecto para destacar es que, en agosto y septiembre la recaudación por impuestos al comercio exterior (DGA) cayó una vez finalizadas las disminuciones transitorias en las alícuotas de derechos de exportación.

El número de asalariados privados registrados cae por cuarto mes consecutivo, con una variación estimada para septiembre del -0,2% mensual y del -0,5% en la comparación interanual. Se observa que el deterioro de los últimos meses ubica la cantidad de empleos registrados del sector privado en alrededor de 180.000 puestos por debajo del máximo histórico (agosto de 2023).

Por su parte, la tasa de entrada al mercado laboral volvió a tener un signo positivo en la variación mensual estimada del noveno mes del año, con un 2,5%, luego de tres meses de caídas. En la comparación con igual mes de 2024 se observa un crecimiento estimado del 9,9%, equivalente a una suba de 0,18 puntos porcentuales en el nivel de la tasa (pasó de 1,75 en septiembre de 2024 al 1,92 el último mes ).

Finalmente, se estima que la remuneración bruta total de los empleados privados registrados volvió a tener una recuperación leve, del 0,1% en el último mes. Así, en septiembre de 2025 la serie se ubica un 6,3% por encima de igual mes de 2024.

2. Indicadores del ciclo económico argentino

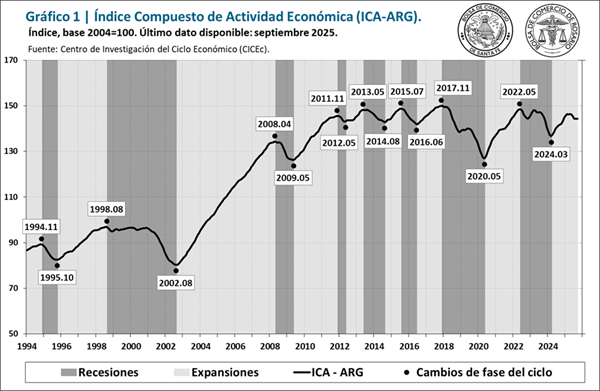

En el noveno mes del año se observa un escenario similar al de agosto, con una tasa de cambio mensual del ICA-ARG cercana a cero y algunas señales positivas en indicadores coincidentes. Sin embargo, observando los balances trimestrales del indicador, con el dato de septiembre se cierran dos trimestres consecutivos con caídas. Además, el índice de difusión de las series coincidentes disminuyó hasta ubicarse en torno al 25,0%, luego de encontrarse encima del 75,0% en los primeros meses del año.

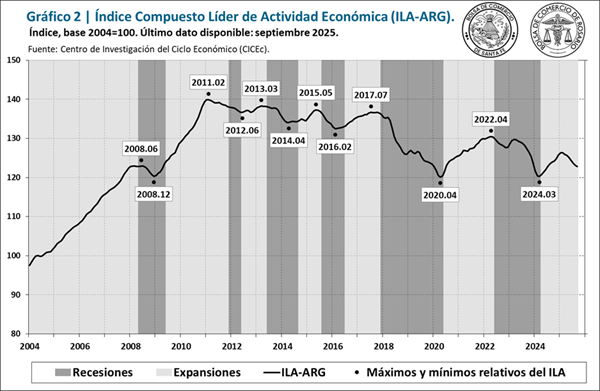

El Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) también presenta un deterioro notorio desde febrero. En septiembre tuvo su séptima variación mensual negativa consecutiva, con una contracción del -0,3%.

De los doce indicadores líderes componentes del ILA-ARG, en el último mes se encuentran cinco con variaciones positivas: la Base Monetaria, el Índice de Precio de Materias Primas de Exportación, el Gasto de capital del Gobierno Nacional, el índice de Difusión de Expectativas de Empleo y el sector industrial de productos químicos. Entre los indicadores con evolución negativa más significativa se destacan el Índice de Confianza del Consumidor, el índice de Tipo de Cambio Real Multilateral y los indicadores de los mercados bursátiles.

A pesar de un aminoramiento en la magnitud de la caída en agosto y septiembre, todos los indicadores de seguimiento del ciclo económico indican un escenario recesivo a partir del segundo trimestre del año. La alta volatilidad en variables clave para la economía –particularmente el tipo de cambio y las tasas de interés–, tuvieron un efecto negativo en la actividad en los últimos meses, a lo que se sumó la incertidumbre política propia de un año electoral.

Con este último factor despejado después de las elecciones del domingo 26/10, será necesario consolidar un modelo de política económica que determine un cambio de expectativas y permita sentar las bases para retomar una senda de crecimiento de largo plazo.

1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.

3 Indica la proporción de series coincidentes que mantuvieron variaciones mensuales positivas durante los últimos seis meses.

Oferta y Demanda proyectada

Índice de contenidos

- La tregua EE. UU.-China dejó gusto a poco

- Panorama del financiamiento agrícola: cómo cerró la campaña 2024/25

- ¿Qué condiciones se avizoran para el financiamiento de la campaña 2025/26?

- La propuesta de salvaguardia para productos agrícolas de la UE: una medida contra el espíritu del acuerdo

- Nuevo escenario político: Oportunidades para planificar la ganadería en el largo plazo