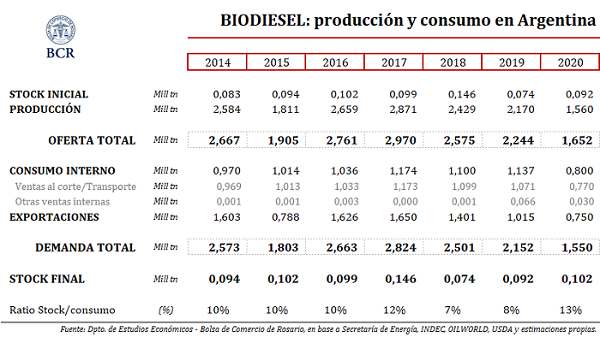

Golpeado por la crisis energética global que trajo la pandemia de COVID, se estima que la producción argentina de biodiesel sume 1,56 millones de toneladas en el 2020, un 30% por debajo del año anterior y 35% menor al promedio de los últimos cinco años. Si bien el stock inicial a enero era algo superior a los inventarios con los que se contaba al inicio del 2019, ello no es suficiente para compensar la caída en la producción, resultando en una baja de casi 600.000 toneladas en la oferta total disponible para el año, tal como puede verse en la tabla de Oferta y Demanda que sigue.

Del lado de la absorción del biocombustible, se espera una caída interanual del 30% en el consumo interno (tanto por menor uso para transporte como para el resto de los usos), y del 26% en las exportaciones, que con 750.000 toneladas resultarían el volumen más bajo desde el año 2008.

Con una caída en la demanda que sobrepasa incluso la baja de la oferta, el stock al final del 2020 subiría respecto al año anterior, ubicándose por encima de 100.000 toneladas y llevando así la relación inventarios a consumo al 13%.

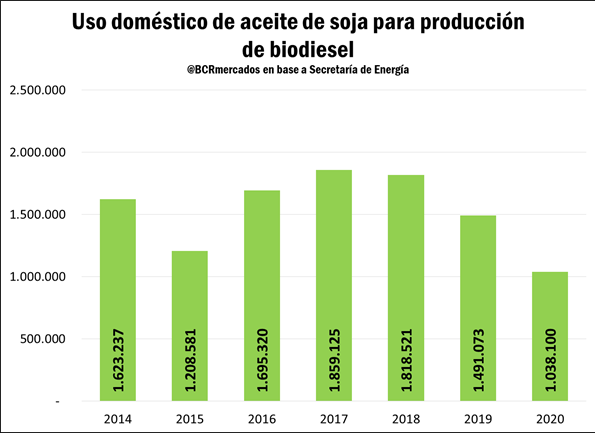

La contracara inevitable de la caída en la producción de biodiesel es el menor uso doméstico de aceite de soja. Según informa la Secretaría de Energía, entre enero y septiembre la industria de energía renovable absorbió 1,04 millones de toneladas de aceite de soja, un 30% por detrás del año anterior y un 36% abajo del promedio de los últimos cinco años.

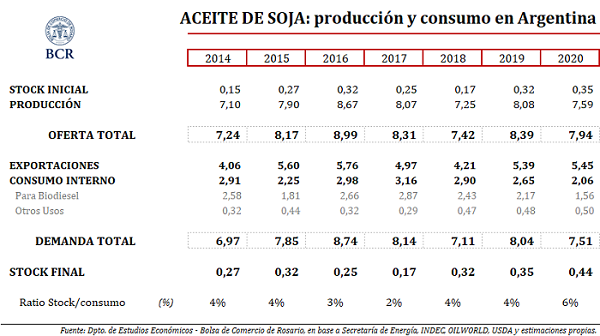

En el acumulado anual, se descuenta para el aceite de soja una caída en su producción a 7,59 para el año 2020, tal como muestra la tabla de Oferta y Demanda para el aceite de soja, como consecuencia de la menor actividad de las plantas de crushing. Durante gran parte de la campaña el margen bruto de procesamiento se mantuvo en terreno negativo, y a la fecha se estima que la molienda de soja para todo el año en curso totalice 38,45 Mt, un 7% por detrás del año anterior.

Del lado de la demanda, mientras que el consumo interno caería un 22% interanual, la exportación de aceite subiría respecto del año anterior ante la fortaleza de la demanda asiática y la mayor competitividad respecto al aceite de girasol, que experimentó una suba abrupta en su precio. La menor absorción interna se debe exclusivamente al menor uso para biodiesel que, por lo fuerte del golpe, genera que la caída en el consumo sobrepase la baja en la disponibilidad, acarreando una suba en el stock al 31 de diciembre de 2020.

En vistas al próximo año, se descuenta preliminarmente un incremento del área sembrada con soja de 200.000 hectáreas a nivel país, aunque la Niña se convierte en una espada de Damocles que pone en duda los rendimientos potenciales de la nueva campaña. En principio, se prevé que el evento se relaje para principios del año próximo, lo cual podría dar un alivio al cultivo en su etapa crítica de desarrollo, aunque todo está por verse. Si los eventos a nivel regional logran compensar esta tendencia a largo plazo del Pacífico, podríamos incluso encontrarnos ante un escenario productivo más similar a su media.

De parte de la industria, incluso sin aumentos significativos en la producción respecto al año actual en torno a 51 Mt, el nuevo esquema implementado para las alícuotas de derechos de exportación trae alivio a la actividad agroindustrial y, junto con la fortaleza de la demanda externa y una potencial recuperación de la actividad económica post-COVID, permite pensar en una recuperación del crushing a 40 millones de toneladas, impulsando la producción de aceite.

Lo que suceda con el consumo de biodiesel, en tanto, continuará muy atado a lo que suceda con la pandemia y, por ende, con la demanda de energía, aunque el vencimiento de la ley 26.093 en mayo del año próximo otorga una oportunidad única para avanzar en la transformación de la matriz energética argentina, con eje en la sustentabilidad, la reducción de gases de efecto invernadero, el agregado de valor en origen, la sustitución de importaciones de importaciones, el aporte de divisas y, en definitiva, el crecimiento económico y el desarrollo social del país. Respecto a la pandemia, la segunda ola de contagios en Europa, por un lado, y el anuncio de una alta tasa de eficacia en algunas de las vacunas en fase de prueba 3, por el otro, constituyen hoy día un escenario incierto aunque prevalece la opinión que lo peor de la crisis ha sido dejado atrás y no se volverá a un estado similar al del último mes de abril.

Oferta y Demanda proyectada

Índice de contenidos

- Golpeada por la crisis del mercado energético, la producción de biodiesel en Argentina cae a un mínimo en 10 años

- Soja 2020/21: Panorama mundial para la oleaginosa y sus productos derivados

- Comienza a ingresar la cosecha de trigo 2020/21 a los puertos del Gran Rosario

- Nivel de extracción: intenciones claras con variables incontrolables