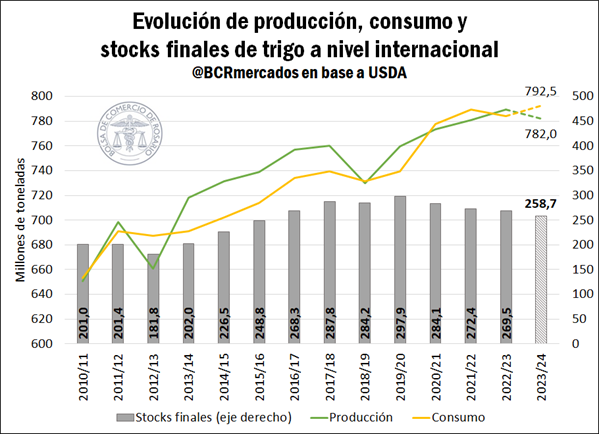

1. Producción, consumo y stocks finales de trigo a nivel mundial.

Según las estimaciones más recientes del Departamento de Agricultura de los Estados Unidos (USDA), la campaña de trigo 2022/23 habría dejado una producción récord de 789,5 Mt a nivel mundial. Sin embargo, la cosecha del nuevo ciclo comercial se ha visto afectada por diversas condiciones climáticas en algunos de los principales países productores del mundo, por lo que se espera que la producción del cereal experimente una leve caída de 7,5 Mt en comparación interanual, alcanzando 782,0 Mt para el ciclo 2023/24.

Mientras tanto, por el lado de la demanda, se observa que el consumo estimado para la nueva campaña comercial crecería para alcanzar un volumen histórico de 792,5 Mt, situándose por encima de la producción y llevando a una reducción en los stocks finales. De esta manera, las existencias caerían a 258,7 Mt, el nivel más bajo desde el ciclo 2015/16.

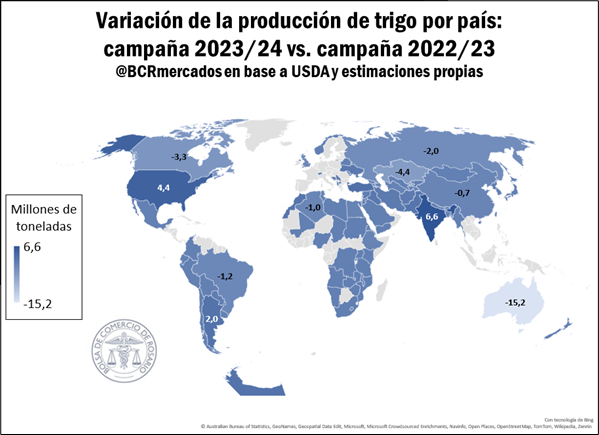

Si analizamos la información por países, observamos que, aunque la caída interanual de la producción de trigo es de apenas el 1%, se advierten ciertos cambios al interior de los principales abastecedores globales. El país que experimentaría la mayor caída en su cosecha sería Australia, con una pérdida de 38% en relación con la campaña previa, luego de atravesar meses de sequía históricos debido al fenómeno climático El Niño. Por su parte, las condiciones meteorológicas extremas en Brasil, con abundantes lluvias en los estados del sur, llevarían a una reducción de la cosecha del 11%, en tanto la producción en Canadá decrecería un 10%. Finalmente, la cosecha en Rusia también mermaría, aunque apenas un 2%, luego de una producción histórica registrada durante la última campaña.

Por el contrario, teniendo en cuenta la magra producción que dejó el ciclo 2022/23 a causa de la brutal sequía, se espera que la cosecha argentina experimente uno de los mayores crecimientos a nivel mundial, ascendiendo un 17% en comparación interanual y alcanzando 13,5 Mt. Mientras tanto, la producción estadounidense se ubicaría un 10% por encima de la cosecha previa, mientras que en India y Ucrania el crecimiento sería del 6% y 5%, respectivamente.

Por su parte, el incremento del consumo a nivel mundial es explicado principalmente por una mayor demanda por parte de China, que aumentaría su consumo doméstico un 3% durante el ciclo 2023/24, alcanzando 153,0 Mt, el segundo volumen más alto registrado para el país. El incremento también se explica, aunque es menor medida, por un mayor consumo doméstico por parte de Rusia, Estados Unidos, Pakistán y Turquía.

Finalmente, en cuanto a la variación de stocks para la campaña 2023/24, se observa que China, Rusia, Kazajistán, la Unión Europea y Argentina presentarían la reducción más sustantiva. En el caso de los primeros tres países, el desplome en las existencias finales iría de la mano de un magro resultado productivo, mientras que, en el caso de la Unión Europea, su leve aumento en la producción no lograría compensar las mayores exportaciones. En relación con Argentina, se estima que el volumen de stocks finales durante el ciclo 2022/23 fue el más alto en ocho años, a pesar de la desastrosa cosecha, debido a una fuerte caída en las ventas externas. Por ende, la contracción en las existencias finales durante el ciclo 2023/24 correspondería a una recuperación de las exportaciones que superaría el incremento en la producción. Por su parte, Estados Unidos y Ucrania lograrían un incremento de sus existencias finales de 2,8 Mt y 1,8 Mt, respectivamente.

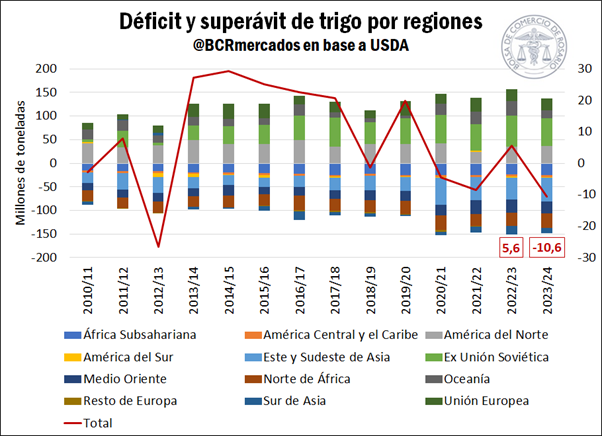

En este contexto, si observamos el balance entre producción y consumo mundial, se advierte un escenario de déficit por 10,6 Mt para el ciclo 2023/24, es decir, el menor saldo neto en más de una década. Esta fuerte caída encuentra sustento en una disminución importante en el superávit de Oceanía, que pasaría de 30,5 Mt en el ciclo 2022/23 a 15,9 Mt en la campaña entrante. Asimismo, la región de los países de la ex Unión Soviética disminuiría su superávit en 6,1 Mt, en tanto la zona del Este y Sudeste de Asia incrementarían su déficit en 4,8 Mt.

2. Exportaciones e importaciones de trigo.

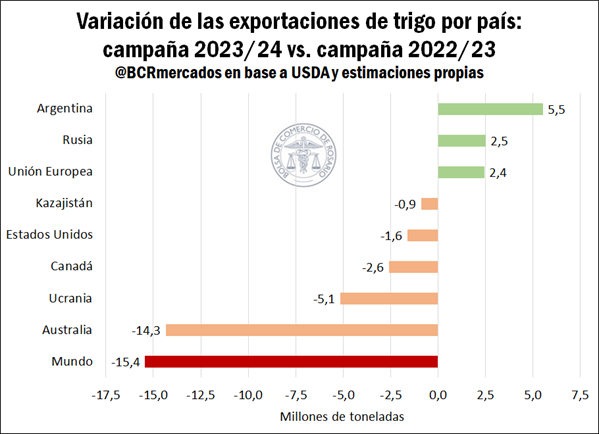

De la mano de un menor saldo neto, las exportaciones experimentarían una caída del 7% en relación con la campaña previa, situándose en 205,0 Mt para el ciclo 2023/24. Es importante mencionar que entre los principales países y regiones exportadoras a nivel global se destacan, en orden decreciente de importancia, Rusia, la Unión Europea, Canadá, Estados Unidos, Australia, Ucrania, Argentina y Kazajistán. En cuanto a los países que ocupan el primer y el segundo puesto en el podio, ambos mostrarían un aumento en sus exportaciones del 5% y el 7%, respectivamente, mientras que Argentina vería sus exportaciones incrementadas en un 150%, recuperándose de la desastrosa performance exportadora que experimentó durante el ciclo 2022/23.

No obstante, dichos aumentos no serían suficientes para compensar la caída en las ventas externas de los demás países mencionados, principalmente de Australia y Ucrania. En cuanto al país de Oceanía, el mismo experimentaría una merma del 45% en sus exportaciones, en sintonía con su escaso resultado productivo a causa de la sequía, mientras que el conflicto bélico entre Rusia y Ucrania junto con el fin del acuerdo de granos del Mar Negro seguiría afectando las exportaciones ucranianas, que caerían un 30% en comparación interanual.

La contracara de un menor volumen exportado radica en un menor nivel de importaciones estimadas para el ciclo 2023/24, impactando en aquellos países cuyo consumo doméstico excede su producción, y se ven en la necesidad de realizar compras externas. En este sentido, las importaciones de trigo están encabezadas por el voluminoso mercado interno chino, con una expectativa de compras externas para la campaña 2023/24 en torno a las 12,0 Mt, lo que representa una caída del 10% en relación con la campaña previa.

Asimismo, la Unión Europea y Turquía verían sus importaciones decrementadas en un 38% y 10%, respectivamente, lo que implicaría una caída de 4,6 Mt y 2,1 Mt en el volumen de compras externas. Por el contrario, Argelia, Indonesia, Egipto, Marruecos y Filipinas, incrementarían levemente su nivel de importaciones.

3. Precios a la baja en el mercado internacional.

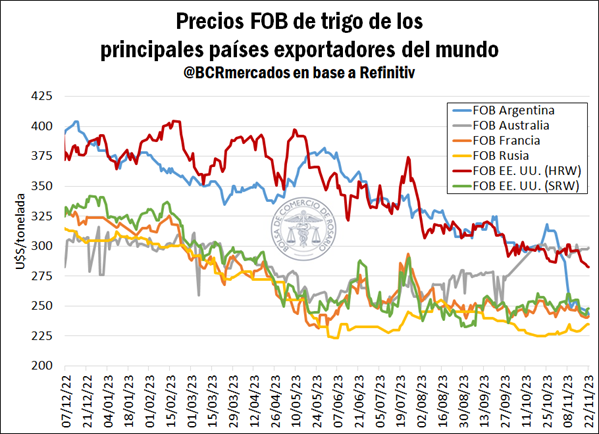

Los precios a nivel internacional del trigo han mostrado una clara tendencia a la baja durante el último año. Si bien las cotizaciones mostraron un breve período alcista durante julio, mes en el que se dio por finalizado el acuerdo de granos del Mar Negro, se observa una caída interanual del 37% en el precio del cereal, tomando como referencia el Mercado de Chicago. La principal causa radica en los abundantes suministros por parte de Rusia, país que vio su producción incrementada un 22% interanual para el ciclo 2022/23, alcanzando una cosecha récord de 92,0 Mt que le permitió incrementar sus ventas externas un 44% e inundar los mercados con trigo barato.

En este sentido, el precio FOB de Rusia al 22/11 del corriente año se posiciona como el más competitivo anotando US$ 235,0/t, seguido por el trigo francés y el trigo argentino, con US$ 241,4/t y US$ 243,0/t, respectivamente. Por encima se encuentra el trigo de invierno de Estados Unidos, con valores de US$ 247,8/t y US$ 282,7/t en sus dos variantes, mientras que Australia se posiciona como el último en competitividad, con un valor FOB que alcanza los US$ 298,3/t.

Con respecto a las perspectivas hacia la nueva campaña, los últimos datos muestran que los fondos de inversión se posicionan netamente vendidos por 11,3 Mt en el Chicago Mercantile Exchange (CME), lo que podría advertir una continuación en la tendencia bajista de los precios. No obstante, la menor producción estimada para el ciclo 2023/24, el menor saldo neto, la caída en las exportaciones y la continuidad de los conflictos en la región del Mar Negro podrían poner un piso a las bajas y comenzar a ejercer alguna presión alcista.

Oferta y Demanda proyectada

Índice de contenidos

- El aporte fundamental del trigo a la economía argentina

- El trigo aportaría US$ 2.240 millones por exportaciones en la nueva campaña

- Las exportaciones de harina de trigo como primer paso para seguir agregando valor en la cadena triguera

- Cebada 2023/24: desafíos y oportunidades para una campaña con grandes rindes

- AGRANZA se prepara para afrontar su primera campaña de trigo