Mercado interno: Márgenes ajustados y nuevas subas de la hacienda por asimilar

Previo a los feriados de Semana Santa, y en combinación con un bajo nivel de oferta producto del paro camionero y las lluvias, los precios de la hacienda, especialmente en categorías de consumo liviano, marcaron nuevos récords. Los novillitos y vaquillonas livianas alcanzaron topes corrientes de hasta $370 cuando una semana atrás, por esta misma mercadería se pagaba, como máximo, unos $320. Es decir, una suba de más de un 15% sobre el kilo vivo que presionará para trasladarse al gancho y, en parte, al mostrador.

Si bien, varios de los factores que intervinieron en esta suba son transitorios y seguramente en las próximas jornadas probablemente veamos un descenso en las cotizaciones, difícilmente se llegue a una corrección total de los precios hasta los niveles previos a esa suba. Sucede que a este contexto de escasez de hacienda en el que transitamos se suman las expectativas de una creciente presión inflacionaria, que ejercerán presión para sostener estos aumentos. Sin embargo, la demanda parece no tener ya el oxígeno suficiente como para asimilar nuevos ajustes de precios. Ni las carnicerías ni los mostradores tienen margen para hacerlo y menos aún la exportación que, a pesar de los muy buenos valores que siguen pagando los mercados externos, las limitaciones para crecer en volumen producto de las trabas vigentes tornan a las grandes estructuras industriales excesivamente pesadas de sostener.

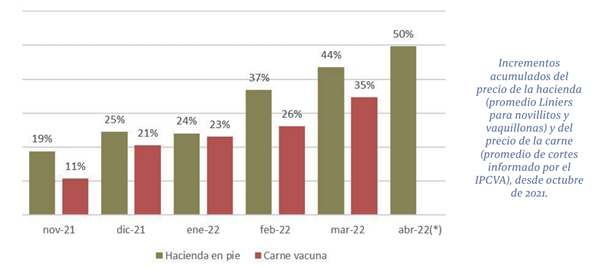

En los últimos seis meses, desde aquella primera corrección fuerte que sufrieron los precios de la hacienda a mediados de octubre del año pasado, tras varios meses de retraso, el avance que han ido registrando las cotizaciones del gordo para consumo -novillitos y vaquillonas- no está pudiendo ser trasladado. De noviembre a marzo, el precio corriente de estas dos categorías que abastecen al mercado interno acumula un aumento promedio del 44% mientras que, el precio promedio de los distintos cortes de carne vacuna seguidos por el IPCVA arroja una suba del 35% para ese mismo período.

Esto implica que, toda suba de precios que el consumidor no logra asimilar debe ser absorbida dentro de la cadena, deteriorando sistemáticamente los márgenes del negocio. Una cadena que, como mencionábamos anteriormente, ya viene golpeada por una menor disponibilidad de hacienda para operar y hacer frente a los crecientes costos de estructura.

Esta situación de bajo volumen de operaciones y costos crecientes con escasa posibilidad de traslado, es una constante tanto en la industria exportadora como en el abastecedor y carnicero local. Pero también golpea muy directamente al engordador quien hoy, aun en plena zafra de terneros, no logra aumentar su nivel de encierre. De acuerdo a los datos informados por la Cámara de Feedlots a inicios de abril, los corrales siguen trabajando por debajo de su capacidad de encierre puesto que no hay ganado suficiente y, para sostenerse medianamente en el negocio, deben pagar valores por el ternero que luego no le es posible recuperar

Actualmente la relación ternero/gordo se ubica en 1,44 -tomando los promedios de marzo-, relación que ligeramente superior al 1,38 registrado en marzo del año pasado, pero muy superior a los promedios de 1,10 a 1,15 registrados para esta fecha, en años previos. Esto lleva a que los feedlots hoy estén trabajando en promedio por debajo del 60% de capacidad. Si bien este porcentaje no se aleja significativamente de los niveles promedio para esta época del año, lo que se proyecta en adelante posiblemente si lo sea.

Sucede que este bajo nivel de ocupación responde por un lado a la escasez de animales disponibles para engorde, pero por el otro, a una mayor retención de terneros en recrías pastoriles. Esto hace que el ingreso de esta hacienda a los corrales se posponga y, a su vez, acote su permanencia a una ligera terminación, lo que reduce notablemente el margen de intervención del feedlot.

En definitiva, el criador, especialmente aquel que se extiende hacia una recría más larga de esos terneros, es actualmente el eslabón más fuerte de la cadena que, indefectiblemente, termina presionando sobre el resto de los engranajes donde las subas de precio resultan más difíciles de trasladar.

Oferta y Demanda proyectada

Índice de contenidos

- Argentina, el único país del mundo en el que se desploma la producción de biodiesel en el último lustro

- Análisis del consumo de carne bovina en Argentina

- Comercialización de la campaña de granos 20/21

- El maíz y la soja alcanzaron máximos en una década en Chicago

- Crece la participación del Up River en los embarques de trigo