Análisis del consumo de carne bovina en Argentina

La caída en el consumo de carne bovina en Argentina es un fenómeno que no ha dejado de profundizarse casi de forma ininterrumpida a lo largo de la última década. Teniendo en cuenta la importancia que adquiere este indicador dentro de que los hábitos y costumbres de nuestro país, así como también la relevancia que adquiere políticamente considerando los numerosos casos de estrategias gubernamentales que se han implementado para aumentar la ingesta nacional, resulta propicio analizar qué es lo que ha sucedido en el mercado nacional de carnes.

Evolución del consumo de carnes

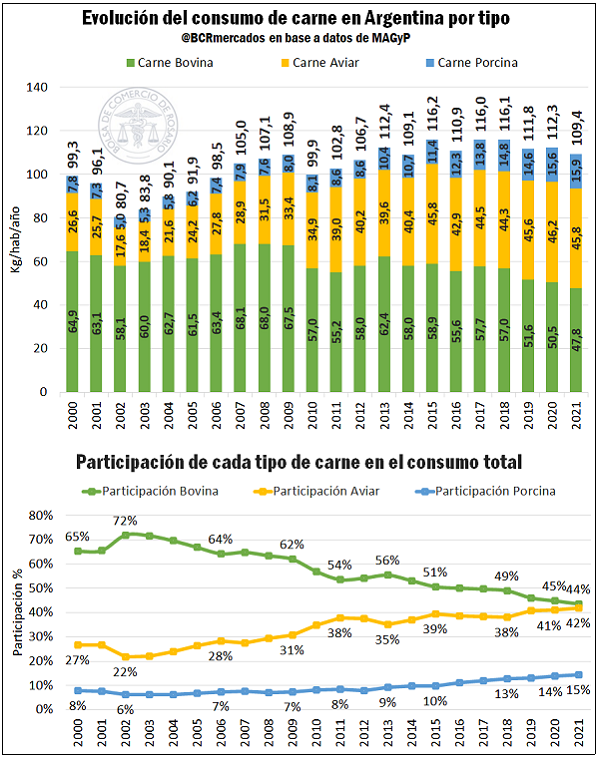

Argentina comenzó el último milenio con un consumo de carne apenas por debajo de los 100 kg por habitante. Siendo más específicos, en el año 2000 se absorbieron en promedio 99,3 kg/hab, con un 65,3% siendo carne bovina, un 26,8% de carne aviar y el 7,9% correspondió a carne porcina. Luego, como consecuencia de la crisis económica que padeció el país, estos consumos cayeron hasta encontrar un mínimo de 80,7 kg/hab/año sumando los 3 tipos de carne en el 2002, con la carne bovina incrementando su participación hasta un 72% del total.

A partir de allí, la carne bovina comenzó un descenso de participación dentro de la dieta de los argentinos de manera casi continua hasta la actualidad. No obstante, el consumo de carne en general se incrementó cerca de 35 kg/hab/año para alcanzar en el año 2015 un máximo en ingesta de proteínas animales con 116,16 Kg/hab/año, apenas 100 gramos por encima del 2018. A pesar de ello, el consumo de carne bovina de ambos años se encontró por debajo de años anteriores, debido a que el 2015 finalizó con 58,9 kg/hab/año, mientras que el 2017 tuvo una ingesta promedio de 57,7 kg/hab/año. Por otra parte, en el 2003 (segundo menor consumo absoluto de carne de Argentina) en promedio se comieron 60 kg/hab/año. Esto demuestra que lo que ha habido hasta el 2018 es un reemplazo entre los tipos de carne donde la participación de la carne bovina dentro de las dietas locales fue disminuyendo paulatinamente.

Como contracara de estas variaciones, el consumo de la carne aviar y porcina fue ganando terreno casi de manera continua. En el caso de la carne aviar, ésta pasó de una participación del 26,8% en el consumo cárnico en el 2000, hasta cerrar el 2021 con una participación del 41,1%. Algo parecido sucedió con el cerdo, que pasó de representar el 7,9% del consumo cárnico a comienzos del milenio, para acabar el año pasado significando el 14,5% de las proteínas animales que ingieren los argentinos. Así, en poco más de 20 años el consumo de carne porcina casi duplicó su participación en el consumo total cárnico de Argentina, un hito sin dudas destacable.

Finalmente, cabe señalar que desde el 2018 se ha presentado un descenso en el consumo de carnes en general, coronando el 2021 (109,5 kg/hab/año) como el peor año de consumo cárnico desde el 2014 (109,1 kg/hab/año). Además, se debe destacar que el consumo de carne bovina per cápita fue el menor del que se tenga registro, observándose una ingesta promedio de 47,8 kg/hab/año. Esto se encuentra casi un 26% por debajo de lo que se comía en el año 2000 y un 19% menos que en el 2015.

¿Los precios reflejan la realidad?

En numerosas teorías se plantea que los precios de los bienes descuentan toda la información del mercado, que ellos son una suerte de “traducción” de los conocimientos y expectativas de todos los agentes que allí intervienen realizando compras y ventas. En el margen, son dichas decisiones de oferta y demanda las que acaban, o no, por generar los movimientos en los precios de un bien o de una canasta de bienes.

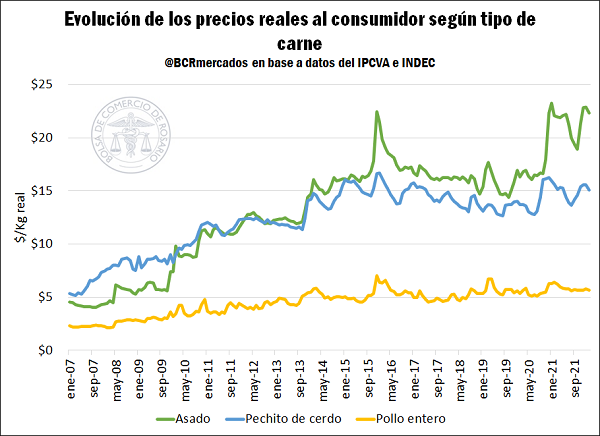

Lo que se propone a continuación es analizar el desenvolvimiento de los precios de cortes representativos de los 3 tipos de carnes para cotejar si efectivamente, se da una suba relativa en el valor de la carne bovina que fundamente parcialmente la disminución de su consumo.

Como cortes representativos se han tomado al asado (carne bovina), el pechito de cerdo (carne porcina) y el pollo entero (carne aviar) y cuyos valores se toman en $/kg mensuales obtenidos del IPCVA (Instituto de la Promoción de la Carne Vacuna Argentina). Estas cotizaciones fueron ajustadas por el CER (Coeficiente de Estabilización de Referencia) para obtener precios constantes con el fin de paliar los efectos de la inflación sobre los términos nominales.

Así, se observa que el precio del asado en términos reales se multiplicó casi 5 veces entre enero del 2007 y febrero del 2022, pasando de $4,57/kg a $22,4/kg y evidenciando con ello una suba de 389%. En igual período, el kilo de pollo pasó de $2,3 a $5,7 (+143%), mientras que el pechito de cerdo pasó de $5,3/kg a $15,1/kg (+182,1%). En otras palabras, dentro de Argentina todas las proteínas animales vieron incrementados sus valores reales, aunque esto se presenta en diferentes magnitudes dependiendo del tipo de carne. En consecuencia, podría afirmarse que la carne bovina fue la proteína animal que más vio aumentar sus cotizaciones reales, seguida por el cerdo y por último el pollo.

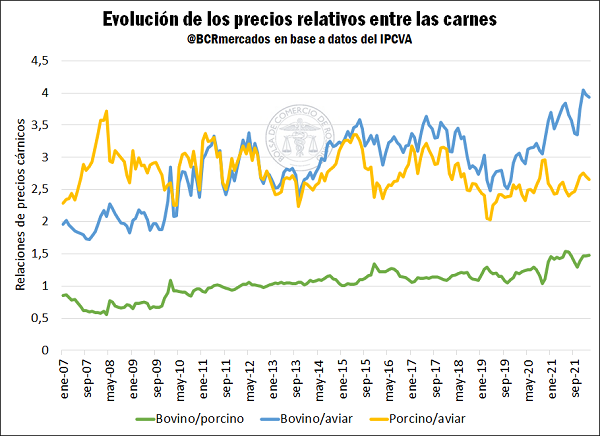

Luego, analizando las variaciones de los precios relativos entre los diferentes tipos de carne, se tiene que la carne bovina presentó incrementos respecto a la carne aviar y porcinos, mientras que podría afirmarse que en el largo plazo existe una lateralización en la relación entre el pollo y el pechito de cerdo.

El ratio asado/pollo entero pasó de un valor de 1,95 en enero del 2007 (implicando que con casi dos kilos de pollo se compraban uno de asado) a 3,93 en febrero de 2022, lo cual significa que se necesitan casi 4 kilos de pollo para adquirir un kilo de asado.

El ratio asado/pechito de cerdo tenía un valor equivalente a 0,85 en enero de 2007, significando que el corte porcino tenía un precio superior al kilogramo de asado. Luego, la relación se invirtió y en el segundo mes del 2022, este cociente arrojó un resultado de 1,48, por lo cual, se necesita casi 1 kilo y medio de pechito de cerdo para comprar un kilo de asado.

Finalmente, el ratio “pechito de cerdo/pollo”, tuvo momentos de incrementos y descensos a lo largo de estos últimos 15 años, con picos superiores a un valor de 3 (aunque el máximo se dio en abril de 2008 con un 3,8). No obstante, desde enero de 2018 que no se sobrepasan los 3 kilos de pollo por cada kilo de pechito de cerdo. El último registro que se tiene hasta la fecha, correspondiente a febrero de 2022, da como resultado un valor 2,7, implicando que se requieren 2,7 kilos de pollo para adquirir uno de cerdo.

Los ingresos como un importante indicador para el consumo de carne

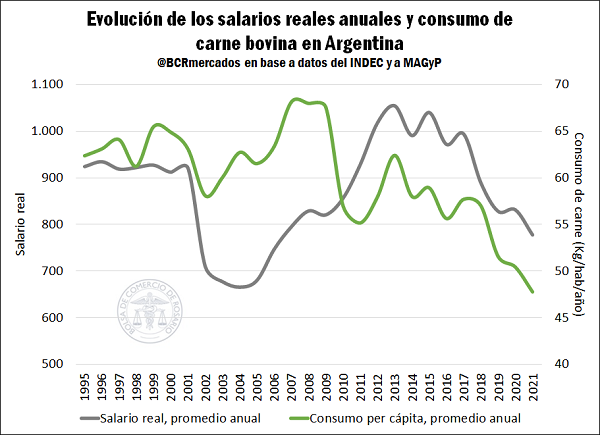

Durante mucho tiempo, la demanda de carne bovina en Argentina se caracterizó por tener una baja elasticidad respecto del ingreso. Es decir, la población no variaba en gran cuantía su consumo de carne cuando sus ingresos se contraían. Así, a diferencia de otros consumos alimentarios como por ejemplo los lácteos, el consumo de carne bovina se independizaba del del nivel de salarios medios.

Sin embargo, en la última década se ha advertido un cambio en este sentido, y el consumo de carne bovina tiene una relación más estrecha con el salario. Como puede verse en el gráfico a continuación, el consumo de carne ha replicado las variaciones del salario real en la última década (utilizando en este caso el deflactor del PBI para realizar el ajuste) y, al igual que éste, ha mostrado una clara tendencia a la baja. En otras palabras, el consumo de carne cayó conforme caía el poder adquisitivo real de los salarios promedio en el país.

De hecho, si se mide la correlación entre estas dos variables mediante una regresión se tiene que el 77% de la variación en el consumo de carne bovina desde el año 2010 se explica por las variaciones del salario real.

Existencias de bovinos en Argentina y valor de la carne

Como comentario final, también se debe resaltar la importancia del stock ganadero nacional a la hora de definir el valor de la carne bovina. En este sentido, esta semana MAGyP informó que las existencias con las que finalizó el 2021 fueron de 53.416.435 bovinos, resultando en un descenso de apenas 100.000 cabezas respecto al 2020, aunque con este dato se concreta el tercer año consecutivo de caída en los stocks de bovinos en nuestro país luego de alcanzar un último máximo en el 2018 (55 millones de cabezas).

Oferta y Demanda proyectada

Índice de contenidos

- Argentina, el único país del mundo en el que se desploma la producción de biodiesel en el último lustro

- Comercialización de la campaña de granos 20/21

- El maíz y la soja alcanzaron máximos en una década en Chicago

- Crece la participación del Up River en los embarques de trigo

- Mercado interno: Márgenes ajustados y nuevas subas de la hacienda por asimilar