Los precios de maíz y soja reciben soporte de Brasil y Argentina

JULIO CALZADA - FEDERICO DI YENNO

A pesar de que no existe un fenómeno de El Niño declarado oficialmente por diferentes analistas y centros de meteorología internacionales, tanto en Sudáfrica como en Brasil se han dado períodos de clima seco en períodos importantes para la determinación de rindes. Por el lado de la demanda, la persistencia de la disputa comercial entre EE.UU y China y el posible desaceleramiento de la economía global limitan el repunte del precio de los granos en general.

Enero, entre otros acontecimientos importantes que impactaron sobre los mercados de commodities y financieros internacionales, se caracterizó por no tener el reporte de Oferta y Demanda del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés). El reporte, con una emisión pautada para el 11 de enero, fue suspendido sin fecha definida como resultado del cierre parcial del gobierno de los EE.UU. (shutdown, por su denominación en inglés) que, al día jueves 17 de enero, registraba una duración de 27 días consecutivos. Este cierre parcial de las actividades oficiales obedece a problemas de la actual administración para lograr la aprobación del presupuesto en la cámara de representantes, donde tiene minoría. Ello ocasiona un cese al flujo de pagos a diferentes organismos donde desarrolla actividades la administración pública nacional. Entre las acciones afectadas se encuentra la elaboración de ciertos informes y el registro de estadísticas y su emisión pública, como es el informe de oferta y demanda (WASDE, por sus siglas en inglés) o las declaraciones de ventas de exportación de productos agrícolas.

Ante la imposibilidad de acceder a los datos más recientes del informe que más relevancia tiene para el mercado de granos global, se recurre a otras fuentes, oficiales o privadas, para conocer el estado de los cultivos en el resto del mundo y sobre los posibles negocios de exportación que pueda estar cerrando EE.UU. con China.

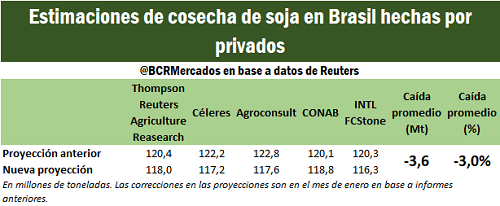

En lo que respecta a los granos gruesos, el clima seco de Brasil en regiones productivas importantes en el último mes ha hecho disminuir las proyecciones de producción de diferentes consultoras de ese país. La consultora brasileña Céleres informó el miércoles que espera que los agricultores brasileños recolecten 117.2 millones de toneladas (Mt) de soja en esta campaña, un recorte de casi 5 Mt frente a su pronóstico anterior. La unidad de análisis e investigación de Thomson Reuters redujo también su pronóstico de la cosecha de Brasil en un 2 % a 118 Mt, uniéndose al resto de las proyecciones de otros estimadores, como Agroconsult, o la misma CONAB.

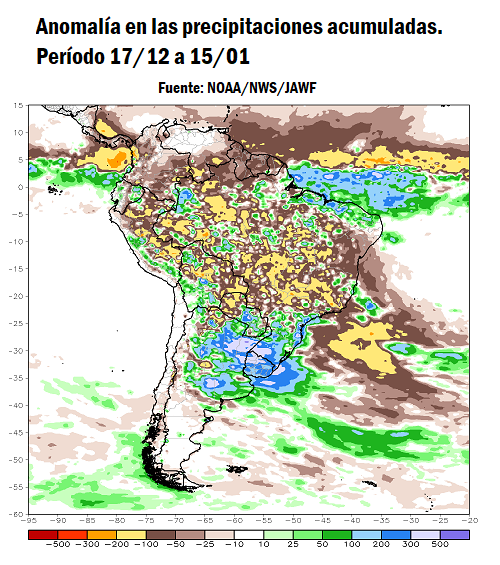

En la última semana, un clima favorable en una región y otro negativo para los cultivos prevalecieron a lo largo de las principales regiones productoras de Brasil. Las temperaturas se situaron entre 1 y 2 ° C más cálidas de lo normal en el sur, sureste y noreste de Brasil. Los totales de lluvias a 7 días se situaron entre 25 - 75 mm más altos de lo normal en el sur de Brasil, observándose los acumulados más holgados en Rio Grande do Sul. Mientras tanto, el resto de Brasil recibió déficits de lluvia de hasta 50 mm en relación con lo normal, con las condiciones más secas que se producen en alrededor de Minas Gerais. La lluvia que continua en el sur de Brasil fue positiva para la soja y el maíz de primera. En el acumulado de los últimos 30 días, las zonas situadas más al norte son las que menores precipitaciones recibieron respecto al promedio histórico siendo acompañadas de temperaturas más altas que lo normal.

En los que respecta al maíz de Brasil, las siembras tempranas podrían recibir en parte el impacto negativo de las menores precipitaciones acumuladas a la fecha. A pesar de este evento, la mayoría de las consultoras espera que se obtenga una mayor cosecha respecto al año pasado. Céleres, por su parte, recortó su proyección de cosecha de maíz de primera 18/19 a 28 Mt de las 29 Mt proyectadas anteriormente debido a las precipitaciones acumuladas por debajo del promedio. Al contrario, la CONAB el jueves pasado incrementó levemente sus proyecciones de la cosecha de maíz de primera a 27,45 Mt desde las 27,37 Mt estimadas en diciembre y por encima de las 26,81 Mt calculadas para la cosecha 17/18.

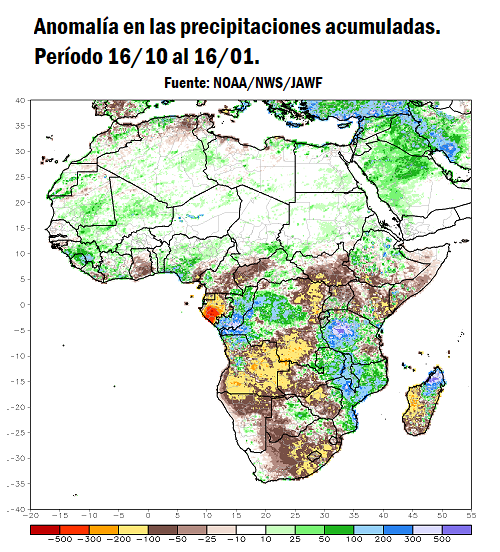

Cruzando el análisis al continente africano, la Cámara de Negocios Agrícolas de Sudáfrica, Agbiz, advirtió que es poco probable que el país alcance la producción de maíz de 12,2 millones de toneladas que había pronosticado, ya que se prevé que el clima seco reduzca los rendimientos y la superficie plantada. En una nota de investigación, publicada el lunes 14 informaron que el clima seco ha empujado las siembras de maíz fuera de su ventana óptima. Las siembras en regiones clave oscilan entre el 35% y el 70% del área prevista antes de la sequía.

En ese contexto, Agbiz espera que las perspectivas del Comité de Estimación de Cultivos para el área de siembra de maíz 2018/19, que actualmente se establece en 2,44 millones de hectáreas (M ha), se revisen a la baja en hasta un 19% a 1,98 M ha, en línea con el área sembrada en la última campaña azotada por la sequía, 2015/16. En ese momento, la producción de maíz sudafricano alcanzó 7,8 Mt, convirtiendo al país en un importador neto. La posición de Sudáfrica este año podría estar menos complicada ya que poseen mayores stocks comparados a la campaña 2015/16 en 3 millones de toneladas. Agbiz advirtió que el país debe producir alrededor de 8 Mt para satisfacer sus propias necesidades domésticas.

Según datos de Agricensus, el aumento en los precios internos ha permitido que al menos se cierre un cargamento de maíz brasileño a Sudáfrica. Mientras tanto, las preocupaciones sobre el estado de la siembra en Sudáfrica empujaron los precios internos al alza, lo que provocó una suspensión en la negociación de contratos de futuros en la bolsa del país debido a que los precios alcanzaron sus límites diarios. En esa campaña, el país importó 1,37 Mt de maíz de Argentina.

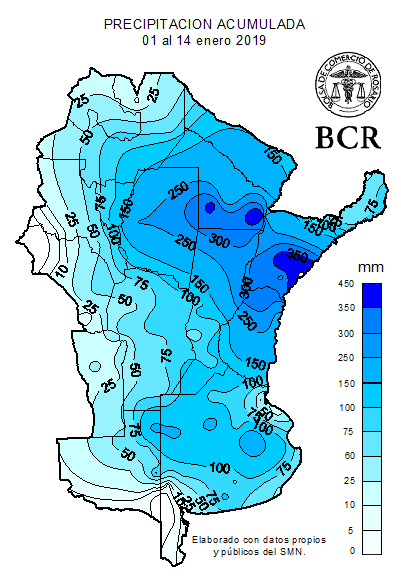

En Argentina, al contrario, existen preocupaciones por el daño que pueden causar las lluvias excesivas sobre las hectáreas sembradas con la oleaginosa. Según el informe publicado el día lunes por la Guía Estratégica del Agro de la BCR, por tercer mes consecutivo las lluvias vuelven a quebrar las estadísticas. Las precipitaciones de enero son inéditas tanto por volumen, cobertura y frecuencia. Sin tregua y con 4 días por delante que pueden ser muy complicados por nuevas descargas, las lluvias impiden concretar siembras y resiembras, aparte de que arrasaron con lotes implantados en el norte Argentino. Desde el informe de estimaciones de producción mensual del 12 de diciembre, se han reducido en 300 mil la estimación de hectáreas sembradas con soja a un total de 17,6 M ha a nivel nacional. Según un rinde tendencial estimado, esto representa una caída de al menos 850 mil toneladas que se suman a la caída en la producción estimada de Brasil en el balance global de la oleaginosa.

La incertidumbre de la demanda limita las ganancias por la menor producción global

La idea de que China pueda comprar más soja estadounidense antes de las negociaciones comerciales planeadas a finales de este mes había dejado de respaldar en parte a los precios. Todavía no se han confirmado nuevas ventas de soja a China, lo que añade más incertidumbre acerca de si es posible un desenlace favorable sobre las medidas comerciales que sostienen ambos países.

Los futuros de granos habían caído a mínimos de varias semanas, a principios de la semana, debido a estas preocupaciones y el lento progreso en las conversaciones para resolver la guerra comercial. Desde entonces, los mercados se han estado recuperando de esos mínimos, a la espera de noticias sobre las compras de granos prometidas por Beijing o señales de que se podría llegar a un acuerdo para poner fin a la amarga lucha comercial antes del 2 de marzo, fecha en que los aranceles estadounidenses sobre los productos chinos deben aumentarse. En este sentido, nadie tiene la bolsa de cristal y es imposible hacer una apreciación al respecto. Los rumores que corren en el mercado son muchos, los cuales afectan tanto la cotización de los granos como de los mercados financieros, ya que el tema de gran envergadura impacta al sistema económico global.

La tónica bajista en el mercado de granos se habría dado hasta el día jueves 17 donde se observó un abrupto ascenso tanto del precio de la soja como del resto de los granos. Al no existir información oficial, los rumores que circulan en el mercado son muchos y muchas veces el aumento en los precios tienen diferentes explicaciones. En parte, el aumento de los granos en general del día jueves 17 en el mercado de referencia de Chicago podría haberse dado por una anticipación de los traders de las regulaciones que podría poner Rusia a la exportación de granos, en un año en que los stocks disminuirían ante un fuerte ritmo de envíos de este país. Según lo divulgó la agencia Thompson Reuters el día viernes 18, el Ministerio de Agricultura de Rusia planea regular los precios internos de los granos mientras busca mantener la estabilidad en el mercado local. La fuente proviene de la agencia de noticias Interfax citando al ministro Dmitry Patrushev.

El repunte del día jueves, donde la soja subió casi US$ 5/t en el mercado de referencia de Chicago, se puede explicar también a expectativas favorables de un avance entre las negociaciones entre ambos países lo que podría poner una desaceleración a la escalda en la disputa comercial entre las principales potencias mundiales. El día jueves 17 por la tarde, según informó el Wall Street Journal, el Secretario del Tesoro de los EE.UU. Steven Mnuchin discutió el levantamiento de algunos o todos los aranceles impuestos a las importaciones chinas y sugirió ofrecer una reducción de aranceles durante las discusiones comerciales programadas para el 30 de enero, citando a personas familiarizadas con las deliberaciones internas. Es difícil ligar el aumento en el precio de la soja a este rumor ya que el comentario se conoció a la tarde, mientras que el aumento en la oleaginosa había comenzado temprano en la sesión. El impacto de este rumor si generó un ascenso en el valor de los índices accionarios estadounidenses que rápidamente se disipó. Esto fue debido a que, poco después, un funcionario del gobierno estadounidense desmintiera la posibilidad de que se haya asesorado a la Casa Blanca sobre esta posibilidad.

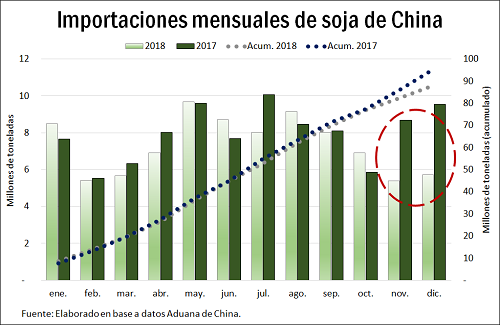

A pesar de todo esto, a medida que avanzan los días, todavía no existen detalles de los resultados entre las conversaciones que se llevan a cabo entre diferentes funcionarios de China y Estados Unidos. En el año 2018, las importaciones de soja de China han disminuido casi un 8 % comprado con el año 2017. La disminución en el total de importaciones a 88 Mt en el año 2018 se explica principalmente por la caída en los envíos de Estados Unidos en el período de cosecha y pos cosecha de este país, noviembre y diciembre. En estos meses las importaciones se redujeron en 38 % y 40 % respectivamente.

El precio de la soja local

En la semana, el precio de la soja disponible logró repuntar $ 2,5/t. El precio fijado por la Cámara Arbitral de Cereales de la BCR, el día jueves 17 fue de $ 9.300/t, lo que equivale a un valor en dólares de casi US$ 248/t. El valor de la oleaginosa a cosecha logró un leve repunte al días jueves 17 de US$ 0,5/t, ajustando en el mercado de futuros de MATba a US$ 240,8/t. Respecto a los precios de exportación, se observó muy poca variación en los últimos 5 días. El valor publicado por la secretaría de Agroindustria fue de US$ 345/t al día jueves 17 apenas US$1/t por debajo del valor de la semana pasada. La variación de los precios de Brasil y Estados Unidos fue también muy acotada en la semana.

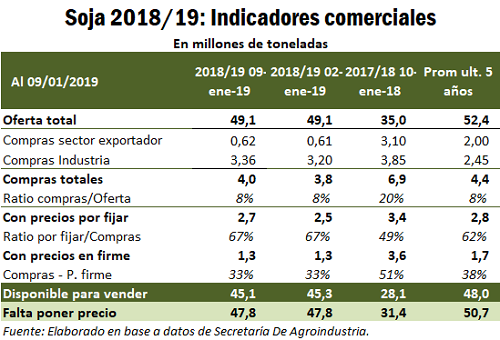

En lo que respecta al ritmo de negocios, según datos de la secretaría de agroindustria, la totalidad de la cosecha de soja 17/18 de 35 Mt ya estaría negociada. De este total sólo 5 Mt de toneladas quedan por fijar precios. En lo que respecta a la cosecha nueva 18/19, el ritmo de forwards se muestra muy por detrás de la campaña pasada. Esto es debido a que el sector exportador sólo lleva forwards cerrados por un poco más de 600 mil toneladas. El año pasado este valor sobrepasaba las 3 Mt, mientras que el promedio de 5 años este valor es de 2 Mt, por ende se puede sostener que existe un comportamiento atípico del ritmo comercial de este sector. El sector industrial, por otra parte, lleva adquiridas 3,36 Mt, un valor levemente inferior a la campaña 17/18 pero por encima del promedio de los últimos 5 años.

El probable que hasta que no haya detalles de las conversaciones entre China y Estados Unidos respecto al comercio entre ambas potencias, con una fecha límite hasta el 2 de marzo, no despeguen los negocios a cosecha por parte del sector exportador. Además, hay que tener en cuenta que según datos de la secretaría de Agroindustria el sector exportador habría adquirido 8,8 Mt de soja de la campaña 17/18 cuando sólo tiene DJVE anotadas por 3,87 Mt. Estos altos stocks que posee se esperan que sean vendidas al sector industrial.

El maíz disponible cerró la semana en $ 5.560 pesos según el precio fijado por la CAC/BCR, casi sin variación respecto al precio de la semana pasada. Medido en dólares obtuvo una caída de un poco más de US$2/t. Leves caídas también siguieron a los precios de los futuros negociados en MATba. El precio del futuro con entrega enero cerró en US$ 148,5/t registrando un disminución semanal de US$1/t, y los futuros con entregas en abril y julio 2019 ajustaron el día jueves a 143,8 y 140,5 respectivamente arrojando caídas de 0,2 y US$ 0,3/t.

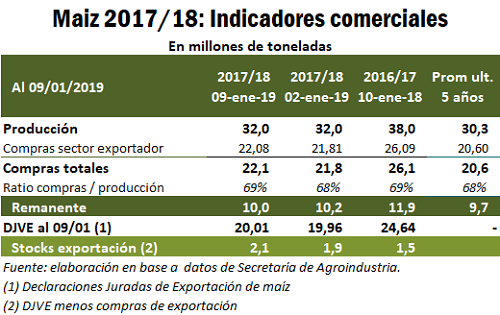

El maíz registra ritmos similares de negociación que campañas pasadas. Al 9 de enero, según datos de la Secretaría de Agroindustria, se lleva comercializado más del 69 % de la cosecha 17/18. Este valor es prácticamente idéntico a lo negociado en campañas anteriores a igual fecha. Es evidente que el cereal argentino encuentra su demanda en los destinos de exportación por el hecho de que las DJVE acumulan a esta fecha 20 Mt. El stock de los exportadores sin comprometer también se encuentra en niveles similares al de la campaña 16/17. En materia de precios el maíz ha seguido muy de cerca al precio de la soja, por eso que el análisis del balance global del mismo queda supeditado a lo que ocurra con la oleaginosa. En lo que respecta a la campaña 18/19 el ritmo de forwards alcanza 5,6 Mt según datos de la Secretaría de Agroindustria. El valor se encuentra en valores muy similares a campañas pasadas. El dato a remarcar procede de los compromisos de exportación (DJVE) que alcanzan a igual fecha 4,33 Mt un valor muy por encima de lo alcanzado en las campañas 15/16, 16/17 y 17/18.

Oferta y Demanda proyectada

Índice de contenidos

- Por inundaciones, los productores del norte santafesino pierden ingresos por U$S 230 M sólo en los cultivos

- Norte de Santa Fe: demografía y producción agrícola-ganadera

- Tendido eléctrico y comunicaciones en el norte de Santa Fe

- Las necesidades de infraestructura vial, ferroviaria y gasífera en el norte santafesino

- Precios y ventas para el trigo 2019/20