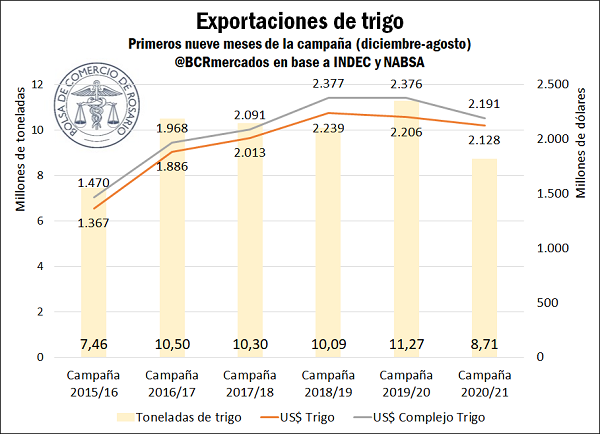

Los precios siguen sosteniendo las exportaciones de trigo

Según datos preliminares de embarques, en agosto se habrían exportado 0,53 Mt de trigo, el máximo registro para este mes desde la campaña 2017/18. No obstante, el año Niña se hizo sentir en la producción y consecuentemente en las exportaciones de la actual campaña 2020/21, y las cantidades exportadas del cereal acumulan hasta ahora una caída del 22,7% respecto de la campaña anterior.

Sin embargo, la mejora de los precios que se viene experimentando en este 2021 brinda sostén al valor de las exportaciones. Las exportaciones del grano, que representaron más del 92% del total exportado por el complejo trigo en la campaña 2019/20, muestran una suba superior al 28% para julio del 2021 respecto del mismo mes del año anterior. Así, el precio FOB promedio pasó en un año de US$ 210/t a cerca de US$ 270/t.

La suba del valor promedio de exportación, sin embargo, no resulta suficiente para compensar la caída en los volúmenes exportados. De esta manera, el Complejo Trigo acumula en estos nueve meses de campaña 2020/21 un descenso del 3,5% en sus exportaciones, respecto al mismo período la campaña pasada.

Por su parte, la harina de trigo mostró una reducción del 12,5% en sus volúmenes exportados hasta julio de este año. Los precios, en tanto, aumentaron menos del 2% interanual, lo que deja una baja del orden del 11,6% en el valor de las exportaciones. El resto de los subproductos de trigo, en tanto, llevan exportaciones por casi 0,18 Mt, una baja de casi el 27% respecto del mismo período del año pasado. No obstante, las exportaciones en dólares se mantienen estables en torno a US$ 86 millones hasta julio de este año, en vista de una suba de precios promedio del 77% interanual para los diferentes subproductos del trigo, excluyendo la harina.

En lo atinente a los destinos de exportación, la caída en los despachos a destinos más alejados apuntala nuevamente la participación de Brasil como destino del trigo argentino. En este sentido, nuestro vecino e histórico socio comercial lleva compradas el 46% de las exportaciones de trigo proyectadas, con despachos por más de 4 Mt en lo que va de la campaña. Este número supera con creces la participación de Brasil para esta misma altura del año pasado, cuando había comprado el 37% del trigo exportado. A su vez, supera el promedio de las últimas 5 campañas, del orden del 40%.

Además, no debe perderse de vista que hasta ahora el 22% del trigo exportado es registrado con secreto estadístico, un número superior al 14% del año pasado. Como destinos relevantes, gana peso Chile, con un market share del 9%, frente al 2% comprado la campaña pasada. A su vez, pierde participación Indonesia, que pasó de comprar 2,6 Mt a 0,4 Mt de trigo, o del 23% al 5% de las exportaciones.

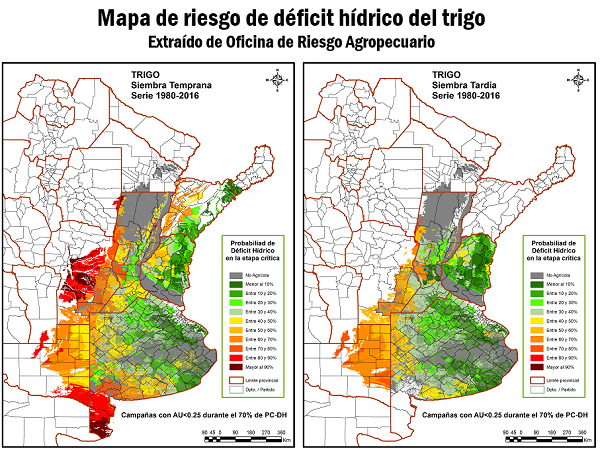

Mientras se define si persiste La Niña ¿sigue el clima seco?

Como bien destacó GEA en su último informe, la expectativa de alcanzar un rinde récord ya parece lejano para el trigo. Con gran parte de los lotes de la zona núcleo con reservas de agua entre regulares y escasas, la esperanza está puesta en que las precipitaciones de la semana logren acotar la caída de rinde potencial. De hecho, según la información aportada por el grupo de meteorólogos de CCA, a partir del miércoles por la tarde “el avance del sistema frontal desde el centro de BA hacia las provincias del centro, ha sido muy productivo, sobre todo en el centro sur de ER y en forma menos generalizada en el centro sur de SF. Gran parte del noreste de BA, sur de ER, corredores del centro y sur de SF e incluso algunas zonas del este cordobés lograron acumular lluvias que encontraron un piso en los treinta milímetros, una producción nada desdeñable atendiendo el aumento de la demanda pluvial que se había disparado en forma generalizada.”

Habrá que ver qué balance irá dejando este fenómeno que comenzó sobre el final de la semana, luego que se había dejado muy atrás el optimista panorama hídrico del que se disponía en otoño. La siembra temprana, de fines de mayo, tenía un contexto más complejo que el trigo que se siembra a fines de junio. Entre los primeros, destacaba el déficit del núcleo triguero del sur de Buenos Aires y la provincia de Córdoba.

No obstante, la elevada y aún creciente probabilidad de repetir un año Niña podría elevar estas previsiones en los meses venideros. Como ya se mencionó, la expectativa está puesta en las lluvias ya iniciadas en algunas zonas productivas, que llevarían algo de alivio al déficit hídrico de los lotes trigueros.

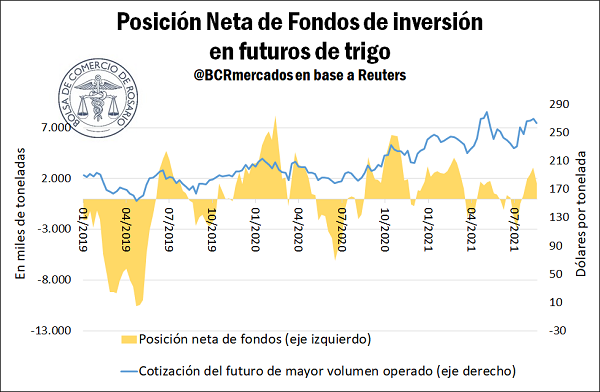

Fuerte recorte de la posición de fondos

El último dato de posicionamiento de fondos en trigo, al 24 de agosto, nos muestra una posición neta compradora por más de 1,5 Mt. Esta cantidad representa la mitad de la semana anterior, cuando superaba 3 Mt, señalando una fuerte toma de ganancias luego de las subas que mostró el trigo entre julio y agosto en Chicago. De hecho, se trata del segundo mayor recorte del año, sólo superado por el cierre de posiciones observado la primera semana de julio.

Si bien no es el único determinante del nivel de precios, el posicionamiento de los fondos y sus variaciones semanales son importantes a la hora de considerar las fluctuaciones de precios de commodities. El principal factor que hoy atrae la atención de los mercados es la evolución de la tasa de interés de fondos federales, fijada por la Reserva Federal de los Estados Unidos (Fed), que funciona como el activo de menor riesgo en las carteras de inversión. Desde principios del año pasado esta tasa sigue fija en 0,25% y no se esperan cambios hasta bien entrado el 2022. Sin expectativas de subas de tasas en el corto plazo, el recorte en la posición de fondos podría encontrar su techo de no presentarse otros activos alternativos a los futuros en commodities.

Además, se encuentran otros factores que sostienen y podrían apuntalar los precios del trigo. Por un lado, esta semana la consultora Sovecon recortó la expectativa de cosecha en Rusia de 76,2 Mt a 75,4 Mt. Así, se suma a las previsiones pesimistas que inició el USDA, como bien se destacó en este Informativo Semanal. Además, aún no han terminado de cuantificarse los daños que el huracán Ida ha generado en los nodos exportadores del Golfo de México. Esta incertidumbre hasta ahora viene sumando más presión alcista sobre los precios.

Pese a estos factores, parece que al cierre de la semana ha pesado más la toma de ganancias, ya que las bajas productivas en el hemisferio norte venían descontándose en ruedas anteriores. Al cierre del jueves, el futuro de trigo con vencimiento más próximo en el mercado de Chicago acumuló una baja del 2%, cerrando en US$ 258,7/t. Mientras tanto, el mercado local muestra una baja de tenor similar, con precios levemente por debajo de los US$ 230/t.

Oferta y Demanda proyectada

Índice de contenidos

- ¿Qué pasó con la carne bovina a partir del cierre de las exportaciones?

- Producto de la bajante, los despachos de maíz desde el sur de Buenos Aires alcanzan un récord histórico en agosto

- Un nuevo unicornio: el maní argentino

- La facturación del sector de maquinaria agrícola cayó 6% en términos reales en el 2° trimestre