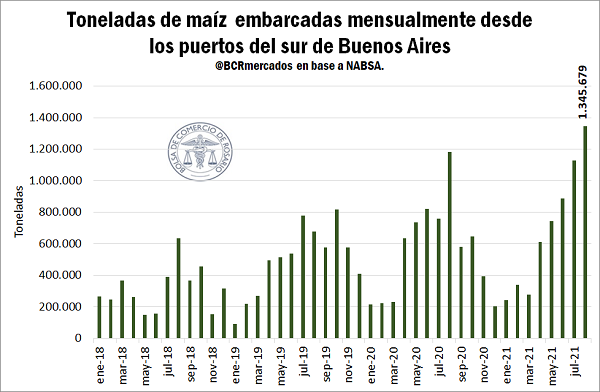

Producto de la bajante, los despachos de maíz desde el sur de Buenos Aires alcanzan un récord histórico en agosto

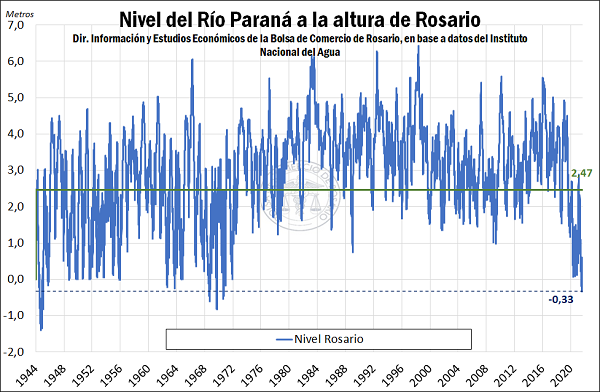

Durante el mes de agosto, la bajante del Paraná se agravó y el nivel promedio a la altura de Rosario fue -12 cm, llegando a alcanzar un mínimo de -33 cm, el menor registro desde septiembre de 1970. Esto se encuentra considerablemente por debajo de los 2,47 Mt que deben registrarse para que la empresa encargada del dragado se vea obligada a garantizar los 34 pies de calado.

De esta manera, al no poder cargarse por completo los buques en los puertos del Gran Rosario, muchos deben completar la carga en las Bahía Blanca o Necochea/Quequén. Esto condujo a que en el último mes los embarques de productos agroindustriales desde los puertos del sur de la provincia de Buenos Aires totalizaron 2,5 Mt, el mayor volumen para un mes desde que se tiene registro. Además, los despachos desde estas terminales representaron el 24,2% del total de embarques nacionales, muy por encima de lo habitual.

Este mayor volumen de embarques responde principalmente a los mayores despachos de maíz. En los meses de julio y agosto se terminó de cosechar el maíz tardío, por lo que ingresó un elevado volumen de grano al mercado que debió encontrar en los puertos del sur bonaerense su vía de salida. En total, desde las terminales portuarias de todo el país se embarcaron 4,5 Mt de granos amarillos durante el último mes, el segundo mayor volumen mensual del 2021. Los puertos del sur de Buenos Aires despacharon 1,35 Mt de maíz en el último mes, el mayor volumen mensual de la historia.

Además, el agravamiento de la bajante ha acentuado la diferencia de precios del maíz en el sur de Buenos Aires respecto del Gran Rosario. Actualmente, el precio equivalente en dólares de la Cámara Arbitral de Cereales de Rosario se ubica en US$ 186 /t, mientras que su par de Bahía Blanca alcanza US$ 220 /t, es decir, un diferencial de US$ 34 /t. Esta brecha a favor de la originación en el sur bonaerense llegó a alcanzar US$ 37/t a fines de agosto, la mayor diferencia desde al menos el 2012.

Resulta que, además de los mayores costos de flete por trasladar los granos una distancia más larga hasta los puertos del sur bonaerense, en dicha región no se cuenta con la infraestructura que tiene el polo agroexportador del Gran Rosario. Así, en caso de un rechazo de camión por humedad, presencia de insectos u otros se dificulta acondicionar el grano en la zona, con el riesgo que conllevaría no poder completar la descarga en destino e incurrir en importantes pérdidas.

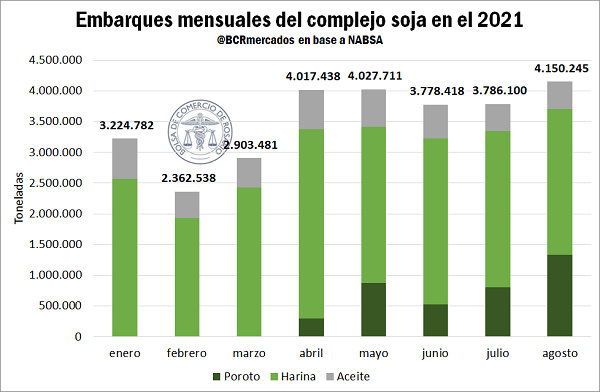

Por el lado del complejo soja, los embarques en conjunto alcanzaron un máximo en agosto con 4,2 Mt de poroto, harina y aceite, aunque poseen diferencias hacia el interior de cada producto. El poroto y la harina exhibieron un comportamiento contrario al que se venía observando hasta el momento. Los embarques de poroto en agosto totalizaron 1,3 Mt, un 65% más que durante julio y el mayor volumen mensual desde junio del 2020. En cuanto a los puertos de origen, 645.000 t se despacharon desde las terminales del sur bonaerense, mientras que 618.000 lo hicieron desde el Gran Rosario y 64.000 desde el norte de Buenos Aires/ sur de Santa Fe.

Contrariamente, los embarques de harina totalizaron 2,4 Mt, una caída de 6% en relación con los despachos de julio y son los segundos más bajos del 2021, sólo por detrás de lo ocurrido en febrero. Los embarques de aceite, en tanto, crecieron 2% respecto de julio y alcanzaron 446.000t, mientras que en la comparación interanual marca un aumento de 18%. Todos los envíos al exterior de la harina y el aceite se realizaron desde los puertos del Up-River, dado que es la región donde se sitúa prácticamente la totalidad de las plantas de molienda de oleaginosa del país.

En el plano internacional, hay dos cuestiones que merecen una mención especial. Por un lado, lo que ocurre con la comercialización interna de soja en Brasil. Por el otro, los daños que ha dejado el huracán Ida en los puertos del Golfo estadounidense.

En cuanto a la situación en Brasil, los productores están acaparando la producción de soja en lugar de venderla ya que están esperando un incremento en los precios de la oleaginosa a medida que los suministros globales se reduzcan, según informó la consultora Refinitiv. La posibilidad de un nuevo fenómeno La Niña para el próximo verano sudamericano se acrecienta con el correr de los meses y podría afectar la producción en el principal país productor y exportador de la oleaginosa.

Además, una escalada en las tensiones políticas internas de nuestro país vecino podría depreciar al Real en los próximos meses, de acuerdo con la mencionada consultora, lo cual también acentúa la reticencia a vender. De hecho, tan marcado es este fenómeno que, a mediados del último mes, la Compañía Nacional de Alimentos (CONAB) de Brasil redujo sus proyecciones de exportaciones de poroto a 83,4 Mt, un recorte de más de 3 Mt respecto del número de julio.

De los 136 Mt de soja obtenidos en la campaña 2021/22 en Brasil, aún restan comercializarse un estimado de 25 Mt. En los estados del sur, como Rio Grande do Sul, los productores han vendido el 62% de la producción de la campaña, 11 p.p. por debajo del promedio de los últimos años.

Esta reticencia a vender, además, también se traslada a la comercialización de la 2021/22. Rio Grande do Sul y Paraná se proyecta obtengan una producción combinada de 42,2 Mt en la nueva campaña, de las cuales sólo han comercializado por adelantado el 12%. Hacia agosto del año pasado, los productores en Rio Grande do Sul habían vendido por adelantado un estimado de 27% de la producción, mientras que sus pares de Paraná ya habían comercializado el 45%.

Por el lado de Estados Unidos, el último fin de semana el huracán Ida azotó a la región del Golfo, causando destrozos en varias de las terminales portuarias de esa región del estado de Luisiana. La empresa Cargill sufrió daños en las dos terminales portuarias que posee en la zona, una en Westwego, en la cual aún se estaban evaluando el alcance de los destrozos, y otra en Reserve, en donde un elevador de granos se desplomó parcialmente. En esta última se espera que la interrupción de las labores portuarias se extienda por semanas e incluso meses, ya que es la terminal que mayores daños ha sufrido. También se estaban evaluando los daños en los puertos que Bunge, ADM y CHS Inc. poseen en la zona.

Además, más allá de los destrozos puntuales en las terminales, también se registran cortes de energía producto del derrumbe de las líneas eléctricas, lo cual impide el retorno de las actividades. De hecho, se espera que la falta de suministro eléctrico dure entre dos y cuatro semanas, por lo que las primas en efectivo por el grano entregado por barcaza a las terminales del Golfo para la exportación cayeron fuertemente. Además, algunas empresas estaban desviando mercadería hacia otros puertos.

Resulta necesario remarcar en este punto que, tal como se analizó en el Informativo Semanal N° 2013 - 06 de agosto de 2021, el complejo portuario ubicado en esa región de Luisiana se posicionó en el 2020 como el principal nodo portuario agroexportador del mundo desplazando al nodo del Gran Rosario que en el 2019 se ostentó ese mote. En total, desde los puertos de esa región estadounidense se despacharon 78 Mt en el último año, un 53,5% del total de las exportaciones agroindustriales norteamericanas.

La incertidumbre acerca de cuánto tiempo llevará retornar al normal funcionamiento de los puertos y el temor de que esto afecte las exportaciones estadounidenses ha presionado a las cotizaciones de todos los cultivos en Chicago. El contrato de soja con vencimiento más cercano perdió US$ 18/t entre el jueves 26/7 y el jueves 2/8 y se sitúa en US$ 471,5 /t, mientras que el futuro más próximo de maíz cedió US$ 10/t en la última semana y se ubica en US$ 206,7 /t.

Esta presión bajista en los mercados internacionales se tradujo en una caída en los precios locales. El precio de la soja equivalente en dólares de la CACR cayó US$ 15,40 /t entre el jueves de la semana anterior y el miércoles último hasta situarse en US$ 333 /t. Sin embargo, el precio pizarra del jueves se recuperó parcialmente y cerró en US$ 337 /t. Por el lado del maíz, el precio retrocedió US$ 8 /t entre el jueves y el lunes hasta alcanzar US$ 183 /t. Sin embargo, en los días subsiguientes fue también recuperándose hasta alcanzar US$ 190 /t, sólo un dólar por tonelada por debajo del precio de hace una semana.