¿Qué pasó con la carne bovina a partir del cierre de las exportaciones?

Con la publicación de la Resolución Conjunta 7/2021 en el boletín oficial, se oficializó la prórroga hasta el 31 de octubre del artículo 2 del Decreto 408/2021, el cual prohíbe la exportación de 12 cortes de carne bovina y, del resto de la carne, permite el envío al exterior del 50% del promedio exportado mensualmente en el semestre julio/diciembre del 2020. En el presente artículo, realizaremos un breve recuento de las medidas que se aplicaron a lo largo de este año, haciendo especial hincapié en las consecuencias que se registran hasta el momento. Luego veremos el impacto económico de las mismas.

¿Cuáles fueron las medidas?

La ganadería bovina se vio afectada inicialmente en febrero con el acuerdo al que se alcanzó entre el gobierno nacional y sectores supermercadistas y de la exportación, el cual comprendía 6.000 toneladas de carne bovina integradas por 8 cortes cárnicos que serían comercializadas bajo un esquema de “precios cuidados” y/o “precios máximos”.

Luego, en abril, se presentaron la Resolución 60/2021 del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), y la Resolución Conjunta 3/2021 del MAGyP y el Ministerio de Desarrollo Productivo. La primera de estas resoluciones, en resumidas cuentas, aumentó la cantidad de información requerida a las empresas exportadoras y puntualmente a aquellas que no poseen planta propia. La segunda de ellas, dispuso la creación de Declaraciones Juradas de Exportación de Carne (DJEC) y la fijación de precios FOB de referencia. Este mecanismo representa un sistema análogo al que se encuentra vigente en el mercado de granos con las Declaraciones Juradas de Venta de Exportación (DJVE). En mayo, se amplió el acuerdo que se había alcanzado en febrero, alcanzándose las 8.000 toneladas de carne bovina a “precios cuidados” y se agregaron 3 cortes más dentro del esquema.

Continuando con las medidas implementadas a lo largo del año, el punto de inflexión se dio el 19 de mayo con la Resolución 75/2021, la cual dispuso la suspensión por 30 días de la aprobación de DJEC, implicando un virtual cierre de exportaciones de carne bovina sin distinción de cortes, sólo permitiendo los envíos a contingentes arancelarios de Argentina.

Además, 5 días después se dispusieron precios de referencia de la Administración Federal de Ingresos Públicos (AFIP). Más tarde, el 22 de junio, se firmó el Decreto 408/2021 el cual suspendió hasta el 31 de diciembre el envío al exterior de 12 cortes de consumo interno, mientras que del resto de cortes no se podrían exportar hasta el 31 de agosto provisoriamente, contándose con la posibilidad de extender la medida hasta octubre y posteriormente hasta diciembre. Efectivamente, en esta semana la medida fue prorrogada hasta el 31 de octubre (Resolución Conjunta 7/2021), generando descontento en las principales instituciones y Cámaras del sector. Por otra parte, en el decreto publicado en junio se encomendaba al MAGyP la elaboración, en el plazo de 30 días, de un programa de estímulo y desarrollo de la cadena de carne bovina con incentivos especiales para el corto, mediano y largo plazo.

¿Por qué se aplicaron todas estas medidas?

Todas las disposiciones basaron su justificación en los precios de la carne vacuna en el mercado interno en el último año, mientras que también se alega estancamiento productivo e ineficiencias comerciales. No obstante, los datos disponibles muestran que el cóctel de medidas aplicadas ha tenido resultados magros en materia de precios al consumidor, mientras que genera perjuicios e incertidumbre a lo largo de toda la cadena productiva.

Principalmente a partir de la Resolución 75/2021 del 19/5/2021 que cerró las exportaciones de carne vacuna por 30 días, los resultados muestran un claro desmejoramiento en los índices productivos.

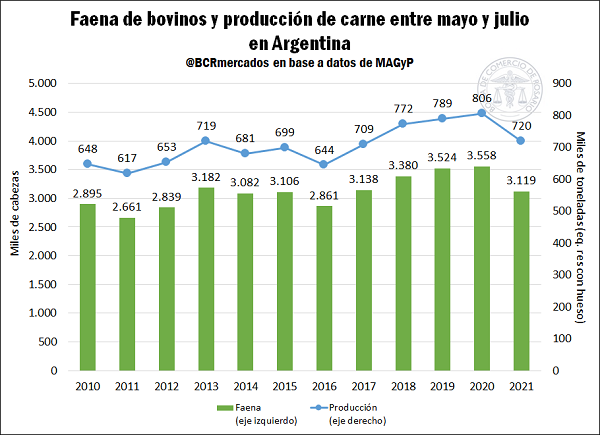

¿Qué paso con la faena y la producción?

Comenzando por la faena y teniendo en cuenta que el cierre de exportaciones se inició en mayo de este año procedimos a comparar los meses de mayo-junio y julio del 2021 con años previos.

De allí se observa que el número de cabezas procesadas en el mercado local en el trimestre mayo-julio de 2021 fue el menor registro desde el año 2016. En adición, la caída interanual de la faena (2020 vs 2021) es del orden del 12,3% muy por detrás de las 3,5 millones de cabezas procesadas en el mismo período de 2020. Debido a esta merma en el procesamiento de ganado bovino, las 720.000 toneladas (equivalentes a res con hueso) producidas acumuladas en estos 3 meses de 2021 es la menor para este período desde 2017. De forma análoga a la faena, la producción cayó en términos interanuales un 10,7% desde las 806.000 toneladas (equivalente a res con hueso) generadas un año atrás.

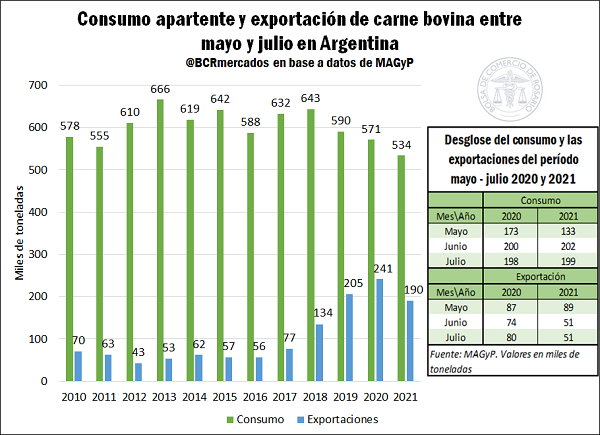

¿Qué paso con el consumo y las exportaciones?

Si realizamos el mismo análisis para el consumo y las exportaciones de carne bovina, se obtienen resultados similares. Respecto al 2020, el consumo aparente cayó un 6,5% en estos 3 meses, mientras que las exportaciones tuvieron una reducción de casi un 21%. En otras palabras, se consumió menos carne internamente y se envió al exterior cerca de una quinta parte menos en tonelaje. Valuando la diferencia entre las toneladas enviadas al exterior entre mayo y julio de 2021 y 2020 a precios promedio de los primeros 6 meses del 2021, se obtiene que la caída en los ingresos de divisas por exportaciones rondarían los US$ 150 millones.

Sin embargo es importante destacar dos aspectos:

a) El consumo per cápita en mayo de 2021 fue el menor registro por habitante desde el inicio de las estadísticas que presenta el ministerio con 34,39 kg/hab.

b) Comparando julio de 2021 con lo sucedido un año atrás, el consumo aparente se encontró en niveles muy similares, ya que en este año se absorbieron internamente 198.770 toneladas, mientras que fueron 198.000 toneladas un año atrás.

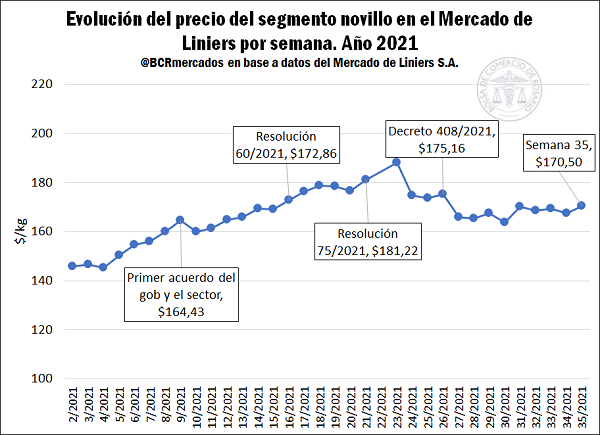

¿Qué sucedió con los precios que percibe el productor?

Por el lado de los precios internos, y más puntualmente, aquellos para los productores de ganado bovino, se vislumbra una dinámica alcista en los primeros meses del año, con mermas tras la aplicación de las medidas más restrictivas a partir de mayo para los precios del novillo en el Mercado de Liniers S.A. En este sentido, entre comienzos del año hasta la semana 35 (hasta sábado 28 de agosto) el valor se incrementó un 16,8% pasando de $ 145,9/kg vivo a $ 170,5/kg vivo. No obstante, se registra una caída del orden del 6% desde la aplicación de la Resolución 75/2021 (cierre de exportaciones en mayo) hasta finales de agosto.

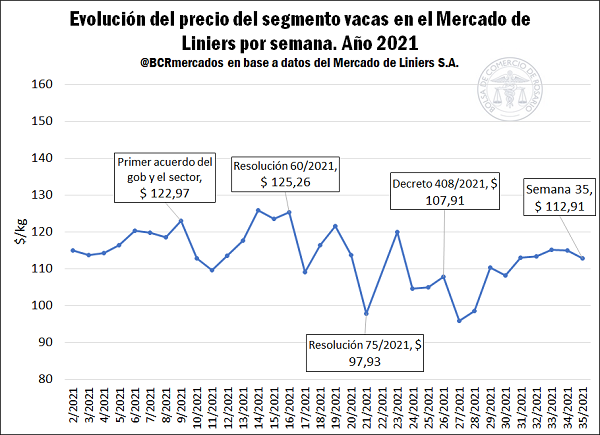

Por otra parte, desde el comienzo del año las cotizaciones del Mercado de Liniers para las vacas (principal grupo afectado por las últimas restricciones de exportación y mercadería de demanda china), se redujo un 1,7%, pasando de $ 114,9/kg vivo a $ 112,9/kg vivo, mientras que se encuentra lejos de los $125,3/kg vivo que se registró en la semana de publicación de la Resolución 60/2021 en abril.

Como vemos se trata de un panorama claramente desalentador para el productor ganadero en un contexto inflacionario. El precio del novillo es el que más sufrió el cierre de las exportaciones en mayo pero el precio de la vaca es el que se redujo a largo del corriente año.

¿Qué sucedió con los precios de la carne al consumidor?

Finalmente, desde el cierre de las exportaciones hasta la fecha, los consumidores no han registrado bajas considerables en los precios en góndola de los productos ya que a pesar de las restricciones más severas que se aplicaron desde mayo, los valores de los cortes de carne bovina no registran disminuciones, sino que sólo tuvieron alzas menos pronunciadas que las que se venían registrando en los meses previos.

Conclusiones finales

A más de 3 meses de la aplicación de las medidas más restrictivas en lo que va del 2021, se registran caídas en la faena, la producción, el consumo y las exportaciones. Al mismo tiempo, los precios pagados a los productores disminuyeron y se mantienen alzas en los valores de venta al consumidor, aunque moderadas.

Pero debe tenerse en cuenta la incertidumbre que genera el cierre de exportaciones en el sector productivo a la hora de tomar decisiones como de rotación, superficies destinadas a pasturas y verdeos, así como también las reservas de los productores ganaderos. El período de incumbencia de las inversiones compete ciclos extensos y la ausencia de reglas claras perjudica severamente la confianza de los inversores del sector primario y la industria. Al mismo tiempo, debe considerarse la baja en el ingreso de divisas por las menores ventas al exterior, las pérdidas en términos de horas de empleo rural y en los establecimientos donde se registró una disminución en faena de bovinos, así como también el notable impacto negativo en la economía santafesina, provincia que exporta más del 40% del tonelaje nacional.

La Bolsa de Comercio de Rosario ha sido clara en su posición respecto de que, si Argentina quiere consolidarse como un proveedor confiable de alimentos a nivel mundial, el cierre de exportaciones de carne va en el sentido contrario. Son lugares que perderemos y lo ocuparán países competidores.

Se trata de medidas distorsivas, que afectan gravemente al sector, y que constituyen señales negativas por la posible reiteración de políticas que en la historia reciente de nuestro país han significado retrocesos productivos muy difíciles de recuperar.

El sector recuerda que cuando se implementó en el pasado un sistema de restricción a las exportaciones donde se derrumbó el stock de ganado vacuno en más de 10 millones de cabezas, motivado por la caída de rentabilidad y el desaliento a la inversión, lo que significó una grave descapitalización del sector.

La producción de carne bovina demanda un ciclo de alrededor de 3 años, por lo que resulta imprescindible contar con reglas de juego claras y estables en el tiempo que incentiven la inversión y promuevan su desarrollo.

Oferta y Demanda proyectada

Índice de contenidos

- Producto de la bajante, los despachos de maíz desde el sur de Buenos Aires alcanzan un récord histórico en agosto

- Un nuevo unicornio: el maní argentino

- Los precios siguen sosteniendo las exportaciones de trigo

- La facturación del sector de maquinaria agrícola cayó 6% en términos reales en el 2° trimestre