Un informe del USDA llegó con sorpresas y empujó hacia arriba al trigo

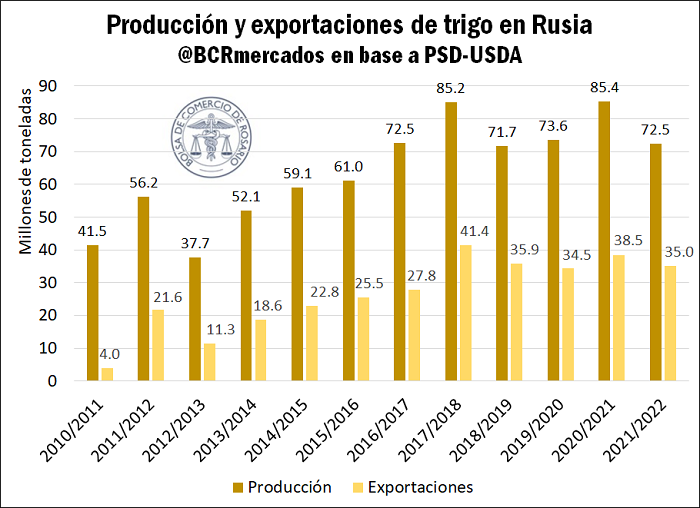

Consultoras especializadas en el Mar Negro, como Sovecon e IKAR, ya comenzaban a rebajar sus previsiones para la cosecha de trigo en Rusia. Así, la ubicaban por debajo de 77 Mt para el año comercial 2021/22, iniciado en julio de este año. Estas previsiones a la baja ya eran considerables, teniendo en cuenta los más de 85 Mt de la campaña 2020/21. Al mismo tiempo, las previsiones de Refinitiv se ubicaban cerca, en 79 Mt. El Ministerio de Agricultura de Rusia mantenía mientras tanto sus previsiones en 81 Mt para la campaña 2021/22.

No obstante, la gran sorpresa de este jueves vino con la publicación del Informe de Oferta y Demanda Agrícola Mundial (WASDE) del Departamento de Agricultura de los Estados Unidos (USDA), donde el organismo proyectó una cosecha de trigo 2021/22 de 72,5 Mt para la Federación Rusa, una baja que supera el 15% respecto de la campaña anterior como consecuencia de las temperaturas poco favorables y escasa humedad de suelos. Esta reducción de cosecha en el país más extenso del mundo es el principal determinante en la baja mundial de la producción de trigo.

Además, mientras la cosecha del trigo de primavera avanza a buen ritmo en Estados Unidos, ya se observan los primeros rendimientos. Con apenas el 11% de los lotes en condición Buena+Excelente, el rinde del trigo de primavera se espera que registre una baja del 37% respecto de la campaña anterior. Consecuentemente, se espera una caída superior al 10% en el rinde promedio del trigo estadounidense. Así, la producción de trigo 2021/22 en Estados Unidos llegaría a 46,18 Mt, el valor más bajo desde la campaña 2002/03.

En este marco de caídas productivas, los stocks globales al final de la campaña también registran bajas superiores al 3,4%. China, que sigue siendo la dueña de más de la mitad de los stocks globales de trigo, espera terminar la campaña con 141 Mt. Esto representa una baja del 2,1%, pequeña en términos relativos, pero enorme considerando la importancia del gigante asiático en el almacenamiento. Rusia y Estados Unidos pierden 2 y 6 Mt de trigo de sus reservas, bajas del 16,7% y 25,7%, acompañando sus caídas en cosechas.

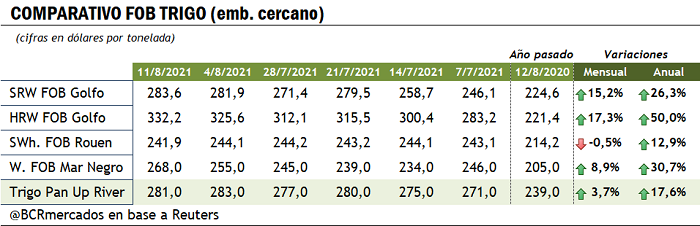

Tal cual mostró el USDA, las sucesivas sequías que se vienen dando en diferentes partes del hemisferio norte vienen impulsando al alza los precios de exportación para el cereal. Contraponiendo las expectativas bajistas de producción, en Ucrania y Rusia se observa el impacto de una elevada demanda mundial de cargas a granel. Asimismo, las retenciones móviles siguen amenazando la competitividad del campo ruso en los mercados mundiales. Sólo en junio, el alza de precios movió las retenciones rusas de US$ 28,1/t a US$ 41,3/t.

En este contexto, el precio FOB del trigo pan a embarcarse desde el Up River mostró en el último mes un alza por debajo de las subas que mostraron otros puertos en zonas productoras. El 3,7% de repunte mensual para el Up River queda pequeño respecto de las subas de dos cifras en el Golfo de México y las ganancias del Mar Negro. No obstante, el precio FOB local aún se encuentra por encima de los valores del puerto francés de Rouen y de los puertos del Mar Negro, tal como se muestra en el cuadro adjunto, puertos que además disfrutan de menores costos logísticos para exportar a mercados en Asia y África.

Con este panorama, el trigo en Chicago mostró una suba de casi 10 dólares el jueves, y espera cerrar la semana en torno a los US$ 277/t, una suba del casi el 6% en apenas 4 jornadas. De esta manera, el trigo sube un 7% en agosto y más de un 21% desde julio para la plaza norteamericana. La plaza local se subió a las alzas semanales y cerró en torno a los US$ 230/t. De esta manera, en la semana los precios escalan un 4,8%, consolidando un agosto con subas superiores al 12,4%. Al compás de las alzas de precios, hubo más posiciones abiertas de compra y más compradores activos.

Mientras nos acercamos la nueva campaña local, se recorta la caída en la molienda

Con la siembra 2021/22 ya finalizada, se sembraron en torno a 6,9 millones de hectáreas con trigo en Argentina. No se observaba una superficie tan alta desde la campaña 2001/02, lo que daría a la campaña 2021/22 la mayor superficie con trigo en un quinto de siglo. Las previsiones de la Guía Estratégica del Agro (GEA) a tal efecto son optimistas, con un alza en torno al 5% para el rendimiento del cereal. Con las subas en superficie y en rendimiento, la producción de trigo se proyecta para la 21/22 en 20,1 Mt, lo que representa un incremento del 18% respecto de la campaña actual y un récord histórico para nuestro país.

No obstante, como destaca GEA, se debe seguir con atención la probabilidad de que nuevamente nos encontremos ante un año Niña, lo que debilitaría las precipitaciones y limitaría los repuntes productivos. La mayoría de los lotes en la zona núcleo se encontraban con humedad entre abundante y óptima hace apenas tres semanas, pero su humedad viene cayendo a niveles adecuados y regulares en las últimas semanas. Si bien aún quedan reservas de agua de relevancia en los suelos, no se deben perder de vista las condiciones climáticas y de humedad en los meses venideros.

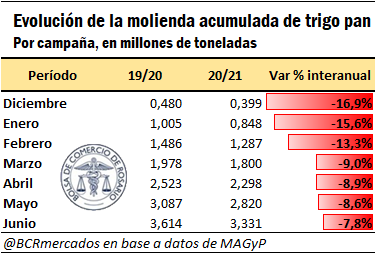

Por su parte, luego del estancamiento de mayo, la molienda de trigo parece haber recuperado ritmo en el mes de junio. De esta manera, si bien todavía se mantiene por debajo de la campaña pasada, en junio volvió a acortar diferencias con el último año comercial. En ese mes se molieron cerca de 511.000 toneladas, por debajo de 527.000 t del mismo mes del año pasado, aunque cerca y recortando diferencias para el acumulado total de la campaña.

Finalmente, la comercialización interna de trigo 2021/22 se encuentra en torno a 4,8 Mt, desacelerándose con respecto al elevado nivel de comercialización que se vio en los últimos meses, como se destacó oportunamente en este Informativo Semanal. De esta manera, las compras internas previas a la 21/22 ya son superadas por la 18/19 para este año, cuando totalizaban 5,2 Mt. Aun así, la comercialización de la nueva campaña sigue siendo la segunda más alta alguna vez registrada.

Oferta y Demanda proyectada

Índice de contenidos

- La cadena de soja deja de ganar 575 millones de dólares por la baja en la proteína de soja en la campaña 20/21

- Potencial de los biocombustibles en la reducción de la emisión de gases de efecto invernadero en Argentina

- Previsibilidad de las sequías - Parte 3

- Crece fuertemente el ingreso de camiones con la entrada del maíz tardío

- Stock ganadero: Sin cambios significativos en el ciclo ganadero, pero con efectos directos sobre el corto plazo