Los precios locales del maíz y la soja consolidan buenos niveles en el primer semestre del año

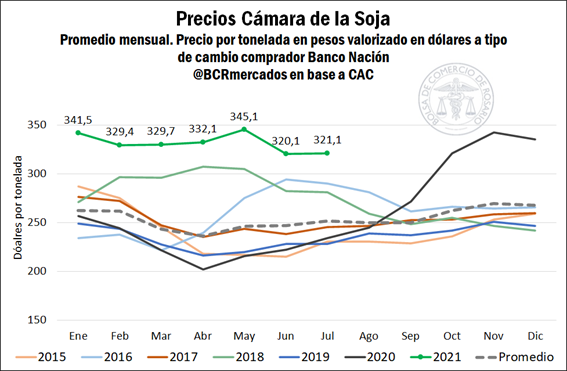

El rally alcista de commodities que comenzó en abril del 2020 de la mano de la propagación mundial de la pandemia continúa mostrando sus efectos en los mercados de commodities agrícolas. Si bien los precios locales e internacionales han exhibido un comportamiento oscilante en las últimas semanas, no caben dudas que los mismos se encuentran en niveles por encima de los observados en años anteriores. En lo que va del 2021, los promedios mensuales de la soja en Argentina han estado siempre entre un 25% y 40% por encima de la media de los últimos 6 años.

Luego del pico de precios de mayo, la soja ostenta un precio local en torno a los US$ 320/t, cómodamente por encima de los valores que se han observado en los últimos años a igual fecha. Para encontrar a un precio promedio tan elevado en junio, hace falta remontarse al año 2013, cuando la tonelada de soja se ubicaba próxima a US$ 326/t. Sin embargo, los precios aún siguen lejos de los máximos de finales del 2012, cuando superaron cómodamente los US$ 400/t.

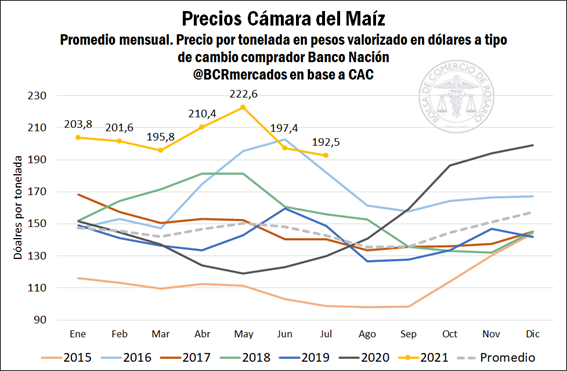

En el caso del maíz, durante 2021, las cotizaciones mensuales promedio en Argentina se han ubicado siempre entre 30% y 48% por encima de la media de los últimos 6 años. De hecho, en la primer quincena de mayo el cereal alcanzó US$ 244,95/t, el precio en dólares más alto en registro, rompiendo un récord que se había establecido en mayo de 2016, con algunas jornadas superando los US$ 240/t.

No obstante, a partir de mayo los precios del maíz evidenciaron una tendencia decreciente y perforaron la barrera de los US$ 200/t a mediados del mes pasado. En la última semana han recuperado algo de terreno, y cotizan actualmente por encima de US$ 190/t. A pesar de la baja que tuvo lugar a partir de mayo, los valores de junio y lo que va de julio no difieren significativamente de los observados en el año récord 2016.

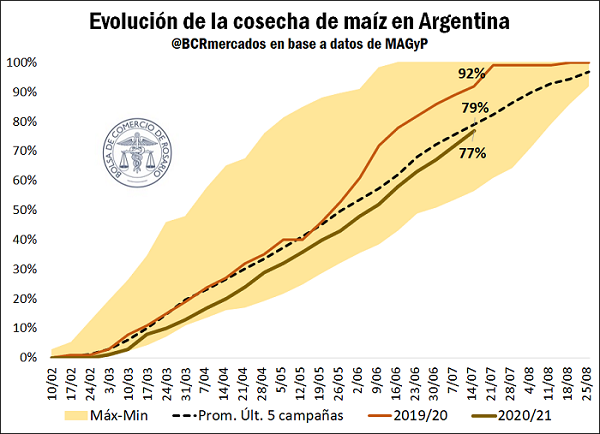

En el plano productivo, la cosecha de soja se encuentra prácticamente finalizada hace algunas semanas, mientras que la cosecha de maíz avanza con retraso sobre los lotes tardíos. El avance de la cosecha 2020/21 incrementó su ritmo en las últimas semanas para el grano amarillo, y actualmente se acerca al avance promedio para igual fecha en las últimas campañas. No obstante, con el 77% del área ya cosechada, aún se encuentra lejos del 98% de avance que ostentaba el maíz la campaña pasada.

Las provincias de Buenos Aires y Santa Fe, que concentran el 26% y el 12% del área total de maíz respectivamente, ya tiene cerca del 90% de su superficie cosechada y apuntalan el promedio. No obstante, la principal provincia maicera del país, Córdoba, lleva cosechados el 72% de sus lotes, concentrando más del 30% de las hectáreas sembradas con el grano amarillo. Los elevados niveles de humedad de los granos en la provincia mediterránea retrasan el avance.

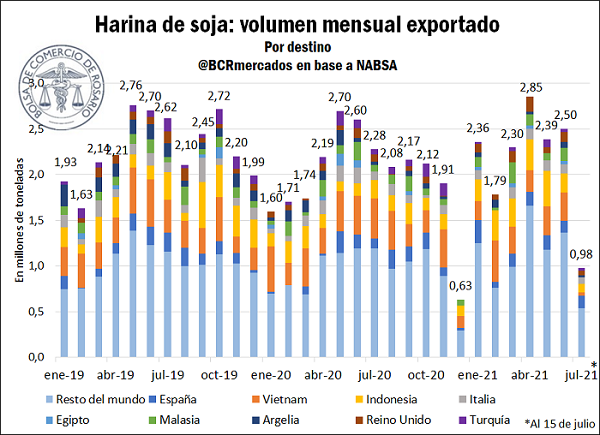

Los embarques de harina de soja se recuperan

El primer semestre del año muestra embarques de harina de soja por cerca de 14.18 Mt. Este volumen representa un alza del 13% respecto al mismo período en el 2020, año que mostraba una baja del 6% respecto a los primeros seis meses del 2019. De esta manera, los primeros seis meses del 2021 ya superan el tonelaje embarcado en los mismos períodos tanto del 2019 así como del 2020.

El mercado de la harina de soja es uno de los más diversificados del comercio exterior argentino. Sólo este año lleva exportaciones embarcadas a más de 61 países. Pero lo más interesante de este subproducto del complejo soja es que su comercio exterior se encuentra mucho más distribuido que en otros productos agroindustriales.

Así, Vietnam emerge como el principal destino para la harina de soja argentina, llevándose cerca del 17% del total exportado en 2020. Le sigue Indonesia, con un 9% del total, y a partir de allí las participaciones apenas superan el 5% para destinos tan disimiles como España, Malasia, Turquía y Argelia. Otro grupo de países igual de heterogéneos entre sí, tales como el Reino Unido, Irán, Filipinas, Egipto, etc., se llevan en torno al 3% de las exportaciones de harina cada uno.

Este reparto de destinos de la harina de soja difiere, por ejemplo, de los compradores de poroto y aceite de soja. Estos dos últimos tienen porciones mayoritarias de sus exportaciones concentradas en China e India respectivamente. China compró el 80% del poroto de soja argentino que se exportó en 2020, mientras India absorbió el 55% del aceite de soja en ese mismo período.

¿Un nuevo despertar en China? El gigante asiático vuelve al ruedo

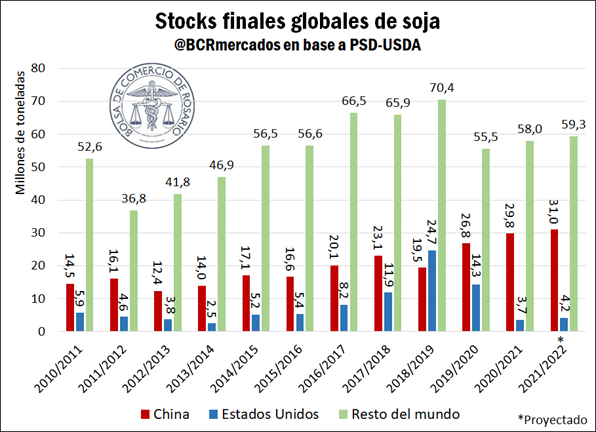

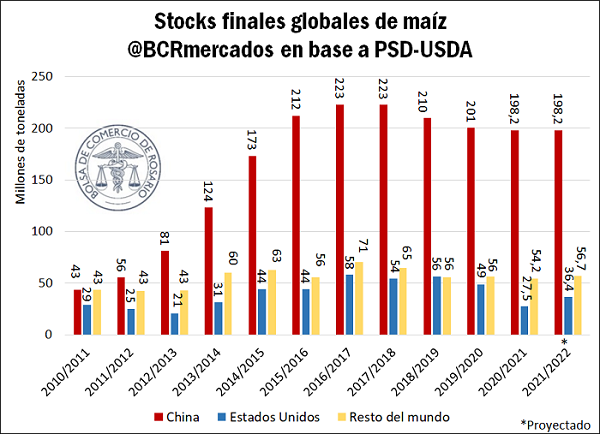

En una semana marcada por la publicación del Informe de Oferta y Demanda Global del USDA, los stocks de maíz y soja fueron la sorpresa en Estados Unidos. La recién iniciada campaña 2021/22 espera cerrar su ciclo con 4,2 Mt de soja y 36,4 Mt de maíz almacenadas en el país norteamericano. Estos guarismos se encuentran por encima de lo que esperaban operadores del mercado en la previa de la publicación del informe, lo que a priori debería representar una señal bajista para los precios internacionales.

No obstante, la buena dinámica comercial de China vuelve a tomar protagonismo. El gigante asiático importó en los primeros seis meses del año 15,3 Mt de maíz y 48,96 Mt de soja, subas del 318% y 9% respecto a los valores ya elevados del año pasado.

Para la soja, se espera cerrar la campaña con importaciones chinas por 102 Mt, las más altas de la historia, representando cerca del 60% del comercio mundial de poroto. Se espera un crecimiento del comercio mundial de soja en torno al 3,5%. No conforme con la proyectada mejora del comercio exterior global, los stocks estadounidenses, si bien esperan recuperarse parcialmente, siguen muy por detrás de los valores de las últimas campañas. El almacenamiento de las últimas dos campañas no se veía en más de 8 años, y se duda de la posibilidad de regresar en el corto plazo a los elevados niveles de stocks de poroto que supo ostentar Estados Unidos en los últimos años.

Por su parte, el pronunciado aumento de las importaciones chinas de maíz va dando cuenta de la mejora en su consumo interno, atribuido parcialmente a la recuperación de su stock de ganado porcino luego del fuerte brote de Peste Porcina Africana que asoló al gigante asiático. China se consolidó en la última década como actor global de peso en lo que hace a los stocks mundiales de maíz. Se espera en China una campaña 2021/22 con alzas en el consumo interno de maíz, que serán compensadas con incrementos en la oferta de la mano de más producción e importaciones, dejando sin cambios a los stocks del gigante asiático, que representan el 68% del almacenamiento mundial del grano amarillo y más de 240 días de consumo mundial de maíz.

Al igual que con la soja, los stocks estadounidenses repuntarán en la campaña venidera, aunque seguirán por debajo de los niveles que se venían observando en las últimas campañas. Debemos remontarnos al año comercial 2013/14 para tener un nivel tan bajo de almacenamiento de maíz en Estados Unidos.

Oferta y Demanda proyectada

Índice de contenidos

- Por las exportaciones de la agroindustria, en los primeros 5 meses del 2021 la cuenta corriente cambiaria registró el mayor superávit de los últimos 10 años

- Estado de situación del complejo soja en Bolivia y agenda actual del sector

- ¿Qué estableció la Resolución del Ministerio de Transporte N° 211/21 con relación al Sistema Ferroviario de Cargas?

- Argentina busca su récord en producción de trigo con la mayor área sembrada en 20 años

- Agromakers el programa de la Fundación BCR que promueve el surgimiento de comunidades de aprendizaje emprendedoras

- Faena de hembras: Inicio de una retención forzada