Los futuros de trigo cierran 2019 con un gran rally de precios

Gran rally de precios en los mercados mundiales de trigo

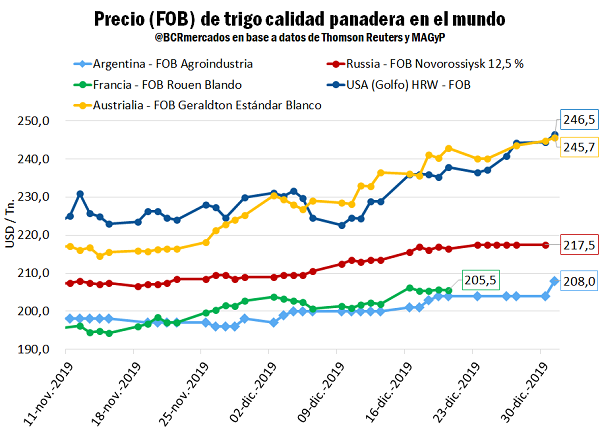

El trigo cerró el 2019 con un gran rally de precios a nivel nacional e internacional. Los contratos que operan en el mercado MATBA-ROFEX llegaron a tocar máximos en diez meses en la última rueda de negociaciones del año, con el contrato de trigo blando que cotiza en el mercado de Chicago tocando máximos en un año y cuatro meses. Se pueden distinguir dos factores principales que impulsan los precios en los mercados mundiales: una mayor demanda prevista por parte de China, y las complicaciones en las campañas productivas en la zona del Mar Negro. Por otro lado, a nivel local, pesaron mayormente operaciones de cierre de posiciones cortas.

Por un lado, se estableció una cuota de importación con aranceles reducidos de 9,6 millones de toneladas de trigo para China en 2020. Estas cuotas arancelarias (Tariff-Rate Quotes) que China acordó aplicar cuando se unió a la Organización Mundial del Comercio (OMC) en 2001, aunque no especifican cual país será el beneficiario, significarían un salto en la demanda mundial en caso de cumplirse. Hay que tener presente que China no ha cumplido con la cuota en años previos y que en los últimos cinco años las compras totales de este país promediaron menos del 50% de esta asignación. En este contexto, los analistas consideran que Estados Unidos podría ser uno de los grandes beneficiarios de estas importaciones, luego del acuerdo comercial que alcanzaron ambos países y que compromete al país asiático a incrementar las compras de productos agropecuarios a los EE.UU. China no ha comprado volúmenes significativos de trigo estadounidense desde octubre, pero dada la competitividad que viene mostrando el trigo de EE. UU. en los mercados mundiales, y que otros importantes importadores de trigo de Asia, incluidos Indonesia, Japón, Filipinas y Taiwán, han recurrido a los suministros norteamericanos en las últimas semanas, no sería raro que el trigo estadounidense sea el gran ganador del posible cumplimiento de las cuotas.

Por otro lado, el clima adverso que se espera en Ucrania podría dañar significativamente los cultivos de trigo de invierno en ese país, especialmente los que se sembraron tardíamente; un otoño seco llevó a los agricultores a retrasar la siembra de cereales de invierno con la esperanza de un clima favorable en el invierno que permita que los cultivos crezcan y sobrevivan. Estos cultivos presentan una resistencia reducida a las heladas y cualquier caída brusca de las temperaturas podría dañarlos. Las reservas de humedad en los suelos siguen siendo bajas para los cereales de invierno en Rusia, el mayor exportador de trigo del mundo, después de un diciembre seco, y las lluvias serán muy necesarias una vez que termine el invierno, según informó la consultora SovEcon. Rusia cosechó un poco menos de trigo en 2019 de lo que sus estimaciones oficiales estimaban, según mostraron datos preliminares del Servicio Federal de Estadísticas (Rosstat). El gigante del norte cosechó 74,3 millones de toneladas de trigo en el período, cuando el Ministerio de Agricultura de ese país esperaba una producción de 75 millones de toneladas.

En la plaza local, el mercado anotó un gran avance en las últimas dos semanas; entre la apertura del jueves 19 de diciembre y el cierre del día jueves 2 de enero, el contrato de trigo enero con entrega en Rosario que cotiza en MATBA-ROFEX anotó una suba de US$ 19/t (11%), cerrando el día viernes en US$ 190/t. Se puede argüir para explicar la tendencia, además de las condiciones de oferta y demanda a nivel mundial antes descriptas y el acompañamiento de las subas en los mercados externos, operaciones de cierre de posiciones vendidas por parte de los agentes del mercado local y el vuelco de parte de las operaciones de compra de mercadería a los mercados a término, producto de los escasos volúmenes transados en el mercado físico.

El precio del contrato próximo de trigo en Chicago cerró el día jueves 2 en US$ 205,86/t, presentando una suba de US$ 4,13/t en comparación con el día jueves de la semana anterior.

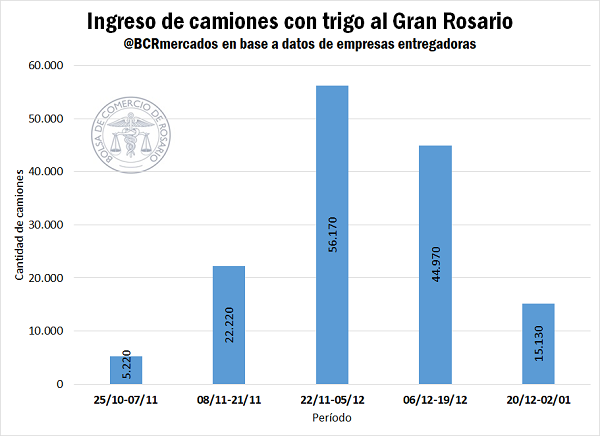

El ingreso de camiones en plantas se pausó con las fiestas, pero se espera tome impulso a la brevedad

El intenso ingreso de camiones en los puertos que venía presenciándose en las últimas semanas en el Gran Rosario sintió una merma previsible, producto de los feriados de fin de año y la disminución en la actividad comercial en la plaza local. Así, en las últimas dos semanas el arribo de camiones cayó a un tercio de las dos semanas previas. Se espera, sin embargo, que la actividad vuelva a tomar impulso a la brevedad, considerando que ya hay mercadería comprometida para entrega a partir del mes de enero en el Gran Rosario por más de 1,1 Mt (según datos de SIO-Granos), habiendo apenas comenzado el mes, y debiendo sumársele a esta cifra los negocios cuyo período de entrega comenzaba en diciembre y que no se han cumplido aún.

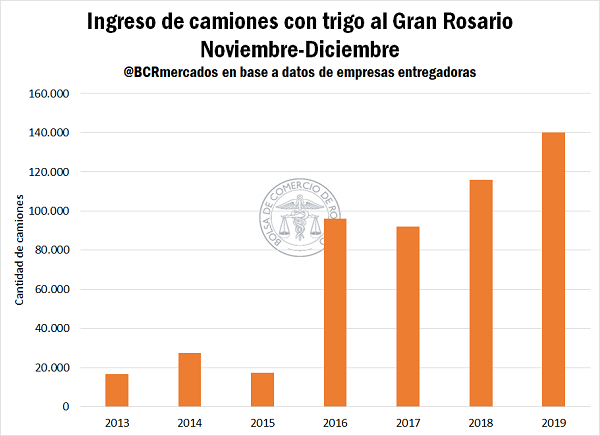

En los meses de noviembre y diciembre (meses en que se desarrolla el grueso del avance de la cosecha en la zona núcleo) el ingreso de camiones portando trigo a la zona resultó en récord histórico, al arribar aproximadamente 140.000 camiones en el período, lo que da un total cercano a las 3,9 Mt, el 20% del volumen total estimado de producción para la campaña a nivel país.

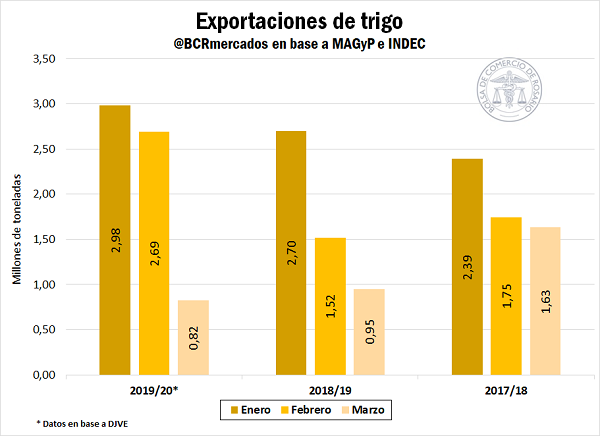

La forma en que se agolpa el ingreso de mercadería en las terminales en los primeros meses de la campaña tiene su correlato en los importantes embarques de trigo al exterior que tuvieron lugar en noviembre y diciembre, y en los importantes tonelajes que están comprometidos para los primeros meses del nuevo año. Así, guiándonos por las Declaraciones Juradas de Ventas al Exterior (DJVE) realizadas a la fecha, entre los meses de enero, febrero y marzo de 2020, deberían de embarcarse desde nuestro país 6,5 Mt de trigo, un 25% por encima de lo embarcado en el mismo período del año 2019, y un 18% por encima del promedio de los últimos tres años.

El precio pizarra de la Cámara arbitral de cereales se situó el día jueves 2 de enero en los $ 10.370/t, presentando una suba en la última semana de $ 320/t (+3,2%)

Actividad por trigo récord en los mercados a término locales

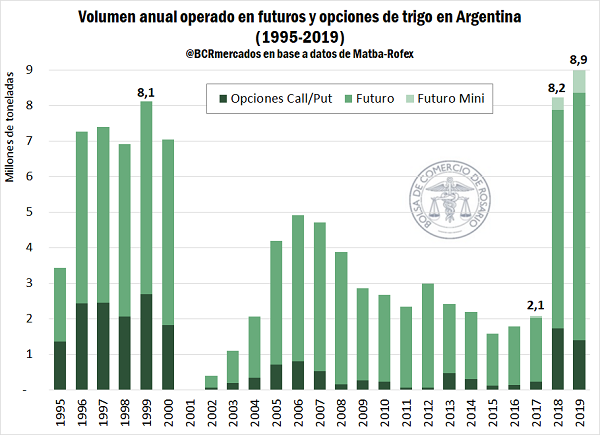

Tras el cierre del año calendario es posible analizar la actividad del segmento trigo en el mercado Matba-Rofex durante 2019. El volumen total operado en derivados del cereal alcanzó 8,9 millones de toneladas, 700 mil toneladas más que en 2018. Con esto, el segmento trigo confirma su crecimiento en el mercado electrónico local luego de haber registrado un espectacular aumento de volumen en el año 2018, cuando se negoció cuatro veces lo operado en 2017. Las operaciones registradas en 2019, a su vez, también superan la segunda mejor marca lograda en el segmento trigo que data del año 1999 cuando se operaron 8,1 Mt. En consecuencia, las operaciones de trigo registradas en 2019 - que incluyen contratos futuros standard y mini, como así también opciones put y call sobre el cereal – constituye un volumen récord anual para Argentina.

Los derivados de trigo que más volumen sumaron en 2019 respecto del año anterior fueron los contratos futuros, anotando más de 800.000 toneladas más que el año anterior. Los contratos futuros mini, negociables desde 2017, incrementaron su volumen operado en casi 300.000 toneladas el último año. Las opciones tomadas, por último, perdieron volumen en 2019 recortándose en 330.000 toneladas.

Oferta y Demanda proyectada

Índice de contenidos

- Continúa el fuerte peso del flete camionero granelero en las largas distancias

- Balance de como cierra el 2019 para el campo y la agroindustria argentina

- MatbaRofex sigue haciendo historia

- Luego de un noviembre agitado se estancó la actividad en el mercado de granos local

- Negocio ganadero ¿Cómo se financia el sector?

- Balance 2019: Luces y sombras del mercado ganadero