Los efectos de la reunión entre EE.UU. y China bajo incertidumbre

FEDERICO DI YENNO - EMILCE TERRÉ

La tregua de 90 días entre Estados Unidos y China en las tensiones comerciales convenida en el marco de la cumbre del G-20 impulsó al precio de la soja y maíz en la semana. Los resultados de esta tregua todavía son inciertos debido a las pocas precisiones en materia comercial y a sucesos recientes. A nivel local, el avance de siembra de soja y maíz repuntaron en la última semana.

Al comienzo de la semana, los mercados financieros y de commodities recibieron los mismos impulsos alcistas luego de la tregua en la escalada comercial, acordada entre Estados Unidos y China, el día sábado 1 de diciembre.

Esta medida dispuesta entre ambos países permitió que los mercados accionarios y de commodities a lo largo del mundo pudieran recuperar terreno en un 2018 negativo que estuvo presionado por el aumento de las tasas de interés de la FED, la guerra comercial y temores en los mercados del mundo acerca de la posibilidad de un menor crecimiento de la economía mundial o una pronta recesión en los Estados Unidos (visto en los últimos días en la disminución del Spread entre los bonos de 2 y 10 años de tesoro de los Estados Unidos).

El día miércoles y el jueves, el panorama financiero se tiñó de mayor incertidumbre, ya que los mercados accionarios de todo el mundo cayeron abruptamente mientras que las esperanzas de un arreglo definitivo entre ambas potencias mundiales (EE.UU y China) se tornaron más inciertos. El arresto por parte de autoridades canadienses de la Directora de Finanzas de Huawei en el día Miércoles 5, avivó los temores de una nueva tensión entre Washington y Pekín. A esto se le suma el hecho de que China aún no haya efectuado ninguna compra concreta de soja estadounidense. Ello, sumado a los datos no tan robustos de la economía norteamericana se transformó en un coctel que deprimió los precios de los commodities al finalizar la semana, recortando en parte las ganancias obtenidas. El día viernes, se realizaron nuevos tweets del mandatario presidencial de Estados Unidos indicando explícitamente un diálogo fluido y positivo entre ambas potencias. En este escenario de incertidumbre es donde se empiezan a estimar las exportaciones de poroto de soja, tanto de Argentina como de Brasil. Según nuestras estimaciones esperamos que bajo este escenario las exportaciones de poroto de soja alcancen 14 Mt en la campaña 18/19. De manera similar, el informe del GAIN/USDA estimó exportaciones por 12 Mt.

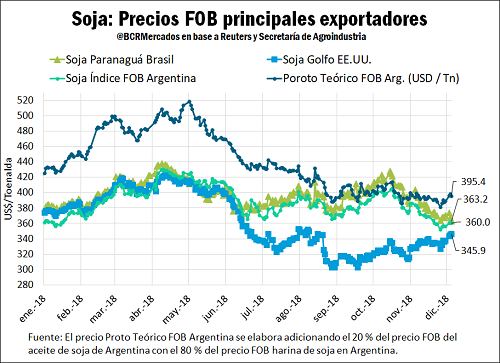

En lo que a los mercados de soja y maíz respecta, se ha visto una caída en el spread (diferencia de precios FOB) entre la soja de los Estados Unidos y la soja negociada en los puertos de Argentina y Brasil.

Ya se venía observado en el último mes este comportamiento, lo que se interpretaba como una señal donde los mercados FOB descontaban la posibilidad de una tregua comercial entre ambas potencias en la reunión del G-20 en Argentina. En este cambio de precios se evidenció en una caída en los precios FOB tanto de Brasil como de Argentina, mientras que los precios negociados por la soja de Estados Unidos se recuperaron, consecuentemente disminuyendo la diferencia de precios entre la soja sudamericana y la estadounidense.

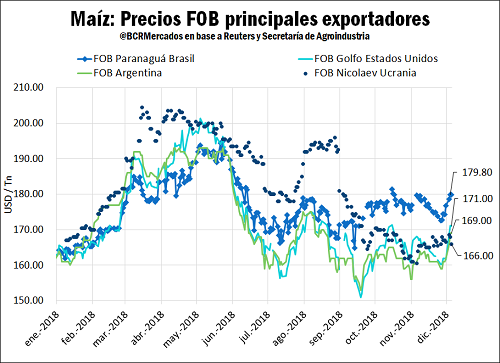

El precio FOB de maíz de Argentina, muy a la par del estadounidense logró ganar terreno en la última semana USD 6/t, siempre atento a la evolución en el precio de la soja. En este contexto de recuperación, los precios negociados por el maíz disponible con entrega Rosario sumaron aumentos de una magnitud similar, USD 5,4/t. El precio cámara disponible del día jueves 6 se fijó por la Cámara Arbitral de Cereales de la BCR en $ 5.350/t, equivalente a USD 142,7/t.

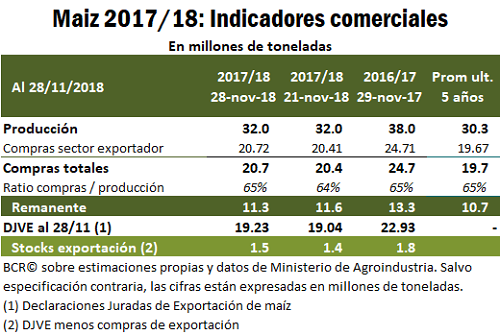

Según se desprende de los datos publicados por la Secretaría de Agroindustria, el avance de los negocios por el cereal está marcando un ritmo similar a la performance registrada en campañas pasadas, tanto para la negociación de los forwards a cosecha como el maíz remanente de la campaña anterior. En este sentido, los negocios de exportación han acompañado este ritmo de compras de campañas pasadas, efectivamente limitados por la menor producción de la campaña actual. Las compras de maíz por parte del sector exportador alcanzan 20,72 Mt, mientras que las DJVE a la misma fecha acumulan 19.23 Mt. Reflejando el buen volumen de negocios de exportación, según fuentes del mercado esta semana, la ONAB de Argelia compró una carga de maíz de 40.000 toneladas en su última licitación a USD 204,4/t CIF proveniente de nuestro país en un momento atípico por el momento del año en que se realizó el negocio. Mientras avanzan los días, los stocks de maíz 17/18 sin comercializar se hacen más escasos acaparando más atención de negocios el maíz 18/19.

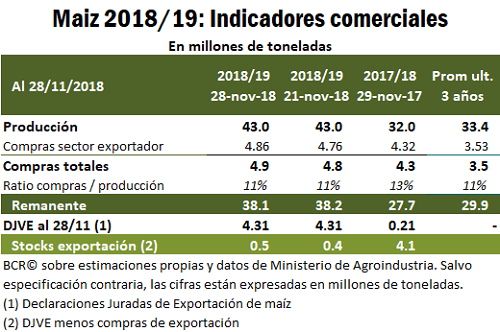

Si comparamos con campañas anteriores, los forwards de maíz 18/19 mantienen un ritmo muy similar al de las últimas 3 campañas. Tomando proyecciones de producción de 43 Mt, ya se comercializó el 11 % del total. El año pasado, a esta fecha, dicho porcentaje era de 13%. En base a los mismos datos de Agroindustria, en la actual campaña ya se habría negociado la totalidad de la cosecha de soja 17/18, estimada por GEA/BCR en 35 Mt. A pesar de este dato, el precio de la soja disponible y de los futuros disminuyó en la última semana siguiendo los factores anteriormente citados. El precio cámara fijado al día jueves 6 por la Cámara fue de $ 9.160/t $ 40/t por debajo del jueves anterior. El dólares el precio disponible cayó USD 1,75/t en 7 días mientras que los futuros a mayo cayeron USD 4,3/t.

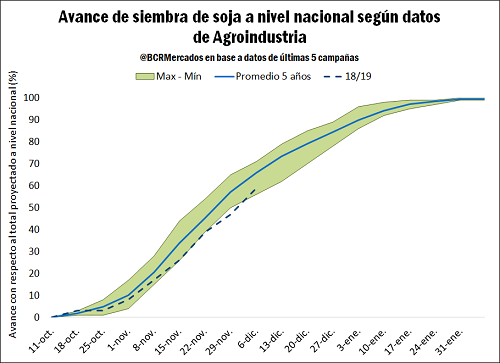

Según los datos de la Secretaría de Agroindustria, el avance de siembra de soja repuntó en la última semana alcanzando un 59 % a nivel nacional (avance aprox. 12 p.p.). A pesar de que el valor se encuentra por debajo del promedio de 5 años el avance semanal fue sobresaliente. El maíz por su parte también registra buenos avances alcanzando un avance del 65 % respecto al área objetivo.