El trigo alcanza su valor más alto en dos meses

SOFIA CORINA - DESIRE SIGAUDO - EMILCE TERRE

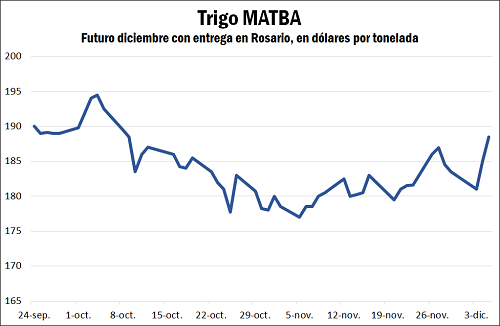

El futuro más cercano negociado en MATBA, con vencimiento en diciembre, ajustó el miércoles a US$ 190/t, el valor más alto de los últimos dos meses a pesar de la mayor oferta estacional en plena cosecha. Por el lado de la oferta esta viene afectada negativamente por heladas, déficit de agua y granizo, y la demanda alentada por oportunidades de negocios de exportación.

En relación a la oferta, de una producción proyectada en 21 millones de toneladas a comienzos de la campaña, hoy las últimas cifras apuntan a los 18,5 Mt. Sumado a ello, el stock de campañas anteriores resulta muy ajustado al inicio de la campaña actual, ajustando la disponibilidad de grano. Pese a ello, el cielo despejado de la última semana permitió que las cosechadoras recorran los lotes de trigos argentinos. En el centro del país, los monitores de las máquinas reflejan una alta heterogeneidad de situaciones. Los pisos de rindes fluctúan de 10 a 20 qq/ha mientras que máximos se ubican en 40 hasta 50 qq/ha. En promedio, el rendimiento es menor al esperado y al de la campaña previa. Los cuadros más afectados se encuentran en la porción norte de la región núcleo, especialmente en la provincia de Córdoba y Santa Fe. La sequía fue más severa que en la parte sur y en consecuencia impactó más intensamente la helada tardía. Allí el promedio de rinde no supera los 30 qq/ha, marcando una caída del 10-15% respecto a la campaña previa. En cuanto a calidad, la combinación de sequía y helada produjo granos con bajo PH, mientras que las lluvias generaron enfermedades y lavado de proteínas.

La provincia de Entre Ríos es la excepción. No sufrió la sequía como en la provincia aledaña y los resultados fluctúan entre 30 y más de 50 qq/ha; superando las cifras esperadas para esta región. Pese a ello, la helada afectó a ciertos lotes hundiendo los rendimientos a 20 qq/ha, especialmente en las zonas bajas. Por su parte, en el norte del país (NOA-NEA) la cosecha está llegando a su fin con rendimientos inferiores a los esperados al inicio debido a las escasas precipitaciones en el periodo crítico.

Por último, el trigo bonaerense sigue en carrera. En el centro de la provincia de Buenos Aires, el cereal se encuentra finalizando la espigazón o comienza el llenado de granos. Por el momento, las buenas reservas hídricas y las frescas temperaturas mantienen las buenas perspectivas de rinde.

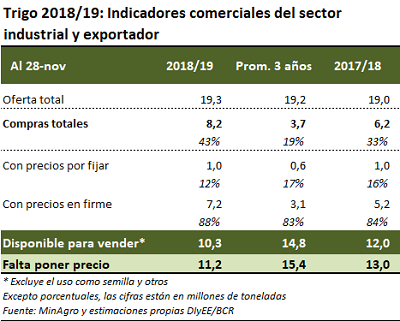

Del lado de la demanda, en tanto, el sector exportador ha mostrado un vigor sin precedentes. La campaña 2018/19, que formalmente inició el 1ro de diciembre, registró compras anticipadas de cereal por 8,2 millones de toneladas, un récord histórico de comercialización pre-cosecha. De este total, más del 90% corresponde a compras anticipadas del sector exportador, habiéndose comercializado con precios en firme una mayor proporción que años anteriores, tal como muestra el cuadro adjunto.

Con una oferta total de 19,3 Mt, que los usuarios finales del grano ya hayan comprado 8,2 Mt, o un 43%, indica que restan apenas 10,3 Mt de grano por negociar. Este volumen es casi 2 Mt inferior al disponible a la misma altura del año anterior, y 4,5 Mt menor al promedio de los últimos tres años. La escasez de inventarios señala una mayor puja entre los potenciales compradores por hacerse del grano en el futuro, lo cual podría dar sostén a los precios en lo que resta de la campaña.

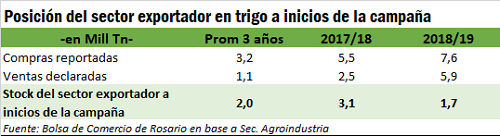

De las 7,6 Mt de trigo que lleva comprado el sector exportador específicamente, a la fecha se han vendido al exterior 5,9 Mt, un récord histórico para inicios del mes de septiembre. En términos netos, ello indica que el sector exportador tiene a inicios de la campaña un stock en torno a los 1,7 Mt, muy por debajo de los 3,1 Mt con los que iniciaba la campaña anterior y algo por debajo también de los 2,0 Mt que en promedio tenía en sus manos los últimos tres años.

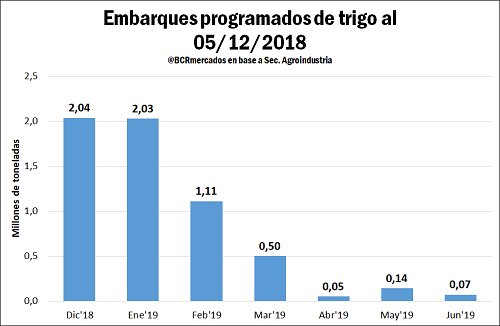

En relación al flujo de embarques de estas ventas comprometidas, la Secretaría de Agroindustria informa un ambicioso programa de despachos al exterior en las próximas semanas. Sólo hasta el 05 de diciembre ya se ha comprometido la carga de más de dos millones de toneladas en diciembre y en enero, 1,1 Mt en febrero y medio millón de toneladas en marzo.

En el mercado de Chicago, el valor del trigo continúa retrocediendo ante la debilidad que exhibe la demanda externa de Estados Unidos, aunque algunos operadores locales aseguran que los precios podrían recuperare dado que el mundo enfrentará una escasez de trigo de calidad para molienda este año. En el resto de las principales plazas del mundo la cotización del trigo está siendo afectada por la tensión militar existente entre Rusia y Ucrania, por un lado, y las dificultades que presenta Egipto para cumplir con el pago de cargamentos adquiridos, por otro. El conflicto entre Rusia y Ucrania no tardó en afectar al comercio de granos en la próspera región del Mar Negro. Actualmente, tanto los operadores portuarios como los productores y brokers que exportan su mercadería desde los puertos ucranianos ubicados en la costa del mar Azov, están siendo afectados por los conflictos con Moscú. El puerto más afectado es el de Berdyansk, en Ucrania, donde la carga de buques se ve demorada por la continua interrupción del tránsito marítimo en el mar de Azov ante la intervención rusa en su canal de acceso. Por otro lado, Egipto, que es el mayor importador de trigo del mundo, no abrió cartas de crédito para embarques ya comprometidos, lo que suma incertidumbre al mercado mundial de trigo.

En relación al flujo de comercio internacional de trigo, los despachos estadounidenses informados por el Departamento de Agricultura de los Estados Unidos totalizaban a fines de noviembre 9,5 millones de toneladas, 2 Mt por debajo de la marca de la campaña anterior. Su principal rival, el trigo ruso, muestra un mejor ritmo de exportaciones pese a tener un precio menos competitivo y haber sufrido un recorte en su producción como consecuencia del mal clima que entorpeció la campaña. Según SovEcon, Rusia, el principal exportador de trigo del mundo, llevaba exportado a fines de noviembre 20,4 Mt del cereal y se estima que sus despachos totalicen 34,7 Mt este ciclo. A través de la conquista comercial de nuevos mercados en Medio Oriente y en el norte de África, la Federación Rusa lograría aumentar aún más su participación en el mercado internacional.

Por otro lado, las exportaciones de la Unión Europea, que son las terceras en importancia a nivel mundial, avanzan por detrás del ritmo ya lento que mostraron el ciclo anterior. En un primer momento, los operadores de futuros en el mercado europeo estaban a la espera de una merma en las exportaciones rusas, pero entonces se sumó una muy competitiva oferta de trigo desde Argentina al disputado mercado internacional. En consecuencia, las exportaciones de trigo europeo estimadas no fueron corregidas al alza, si bien sí aumentó el volumen de la cosecha esperada. Australia, otro importante proveedor internacional de trigo, recorta sus exportaciones este ciclo debido a la menor producción del cereal producto de la severa sequía que golpeó al país. Se espera que la molienda doméstica absorba gran parte del trigo de Australia, que en campañas normales suele exportar dos tercios de su producción.