Los beneficios de diversificar demanda: una industria aceitera argentina con perfil exportador

Introducción

Argentina alcanzó un éxito notable en el desarrollo de su complejo industrial oleaginoso a partir de la década del noventa, evolución que se fue solidificando y registró saltos en su capacidad de procesamiento en distintas oportunidades al compás de los crecientes requerimientos de la demanda internacional. Fuera de los efectos que dejó la coyuntura en tiempos de pandemia, el crecimiento económico global, particularmente de los países asiáticos con China a la cabeza, con una buena parte de la población volcándose a las ciudades, cambiando hábitos alimenticios hacia un mayor consumo de proteína animal y las políticas de estímulo al uso de biocombustibles, por mencionar algunos de los factores de más peso, han vuelto a escena y siguen poniendo presión sobre los mercados de las oleaginosas y sus derivados. Esta situación es una increíble oportunidad para que Argentina siga beneficiándose.

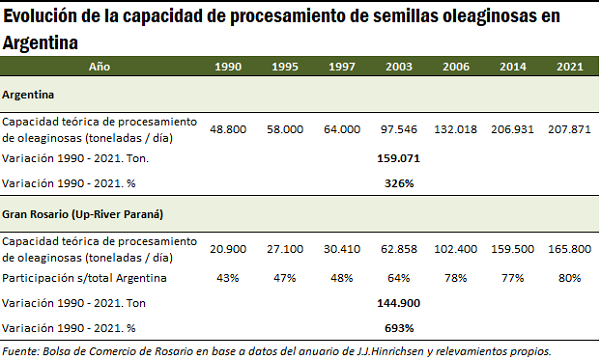

Haciendo un poco de historia, en 1990 la capacidad de procesamiento de semillas oleaginosas en todas las fábricas aceiteras argentinas totalizaba 48.800 toneladas/día (t/día). Para el año 2021 esa capacidad de industrialización había aumentado a 207.817 t/día; un crecimiento del 326 % en veintisiete años. Esto significa que la capacidad actual es equivalente a multiplicar por 4 la capacidad de procesamiento que existía en 1990, todo un hito en la historia de la industria argentina. A partir de la cercanía con los centros productivos nacionales y con las facilidades que la vera del río Paraná brinda para la carga de productos sobre navíos marítimos, el Gran Rosario se transformó en uno de los principales centros de industrialización de oleaginosas de todo el mundo, con algunas de las plantas más grandes del globo en actividad.

A continuación, enumeraremos las ventajas que reviste el contar con un complejo aceitero con perfil exportador como el que tiene Argentina. Éstas son ventajas que juegan a favor de los productores agrícolas, los industriales exportadores, la red de servicios relacionadas y, sin lugar a duda, el conjunto de la economía de nuestro país.

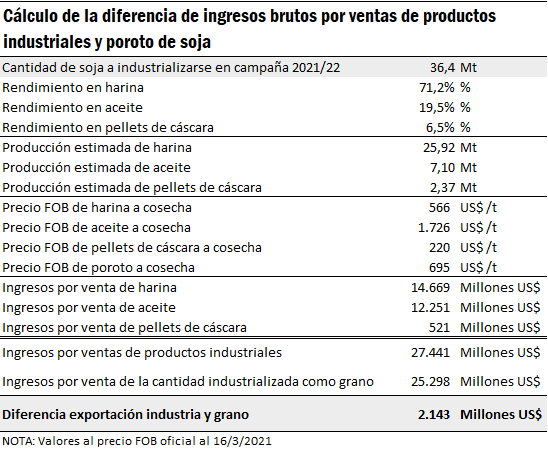

Beneficio N°1: La venta de productos industriales del complejo soja, en comparación con la venta externa de poroto de soja, aporta mayor cantidad de divisas al país, por la diferencia en los precios FOB entre los productos del complejo. A valores de exportación vigentes, si se exportara el total de los productos derivados de la industrialización proyectada para la 2021/22 se obtienen US$ 2.100 millones de dólares más que si se exportara el grano sin procesar.

En nuestra hoja de balance para la campaña 2021/22, estimamos que se industrializarán 36,4 millones de toneladas de soja. Aplicando un factor promedio de conversión del grano de 71,2% en producción de harina, 19,5% en producción de aceite y 6,5% en producción de pellets de cáscara, números consistentes con las capacidades técnicas de las industrias de solventes del Up-River, podríamos obtener 25,9 Mt de harina de soja, 7,1 Mt de aceite, y 2,37 Mt de pellets de cáscara.

Al día 16/03, el precio FOB oficial de exportación de la primera posición de embarque a cosecha de harina de soja se ubicaba en US$ 566/t, mientras que el FOB del aceite era de US$ 1.726/t, el del poroto de US$ 695/t y el del pellet de cáscara, a partir de información de FOB brokers, era de US$ 220/t.

Haciendo una cuenta simplificada y rápida, suponemos que todo lo que se industrializa se exporta y lo contrastamos con el ingreso de divisas que originaría la exportación del mismo tonelaje en forma de grano -sin industrializar-. La resultante arroja un ingreso adicional de divisas al país de US$ 2.143 millones a partir de la diferencia del valor FOB de los productos del complejo industrial con el precio de exportación del haba de soja. Esto representa el valor agregado de la industria y, por lo tanto, un mayor ingreso de divisas al país, con todos los beneficios que ello implica.

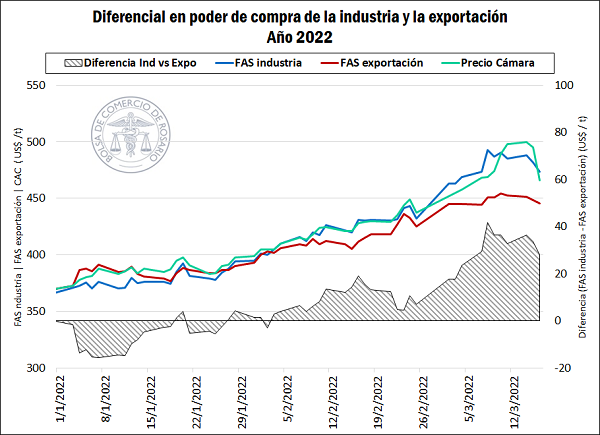

Dando vuelta la mirada hacia el mercado interno y contemplando la situación vigente hasta este mediados de marzo de 2022, si realizamos una comparación entre la capacidad teórica de compra del sector exportador de poroto y la industria procesadora en lo que va de 2022, vemos que, luego de un principio de año en que la relación fue mutando de acuerdo con los precios relativos, a partir de febrero la diferencia es claramente positiva a favor de la industria. El poder de compra de la industria se ubicó hasta US$ 40/t por encima del poder de compra del sector exportador de poroto. Esto redunda en una mayor capacidad de pago de la mercadería al productor y mayores beneficios para toda la cadena.

Beneficio N°2: Con más productos para ofrecer, nuestra producción de soja encuentra mayor cantidad de compradores en el exterior, por lo que escapamos a una potencial situación de dependencia en pocos clientes. El pellets y/o harina de soja argentina tiene más destinos de exportación que el grano sin procesar. Esto disminuye los riesgos de no poder colocar nuestras producciones en el mundo y brinda mayor estabilidad a las exportaciones nacionales, considerando que la harina de soja es el producto más importante de la balanza comercial argentina con un aporte cercano a US$ 11.800 millones de dólares en 2021.

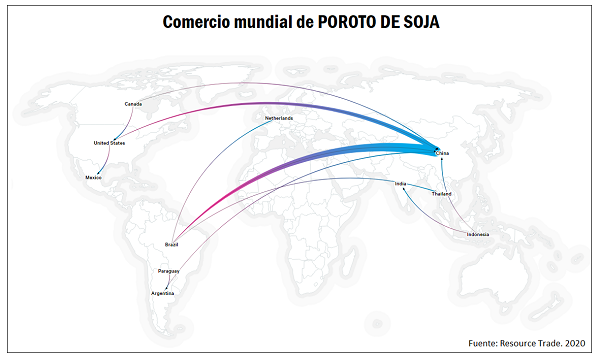

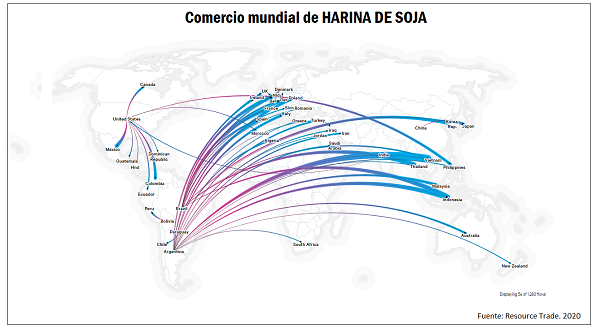

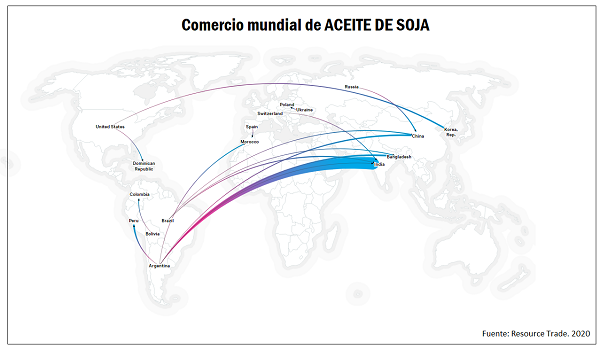

La evolución de esta industria sumó clientes a la soja que se produce en el país, disminuyendo la vulnerabilidad de la oleaginosa en el frente externo -y, por lo tanto, de la balanza comercial argentina- en la medida que distintos productos abren el abanico de destinos en el exterior. Esto último resulta particularmente cierto en el caso de la harina y/o el pellets de soja, dado que los países importadores son mucho más numerosos que los compradores del aceite o los del grano de soja. Más aún, hay una elevada concentración de compradores de soja en grano en la arena internacional. Estas diferencias son fácilmente observables en los tres mapas adjuntos.

En el año 2021, Argentina exportó grano de soja a 19 países, pero China se llevó el 73% del tonelaje despachado. En igual período, 36 países fueron importadores del aceite de soja bruto de Argentina, siendo India el mayor cliente, llevándose el 63% del volumen exportado. Los clientes de pellets y/o harina de soja argentinos fueron 74 países, siendo Vietnam e Indonesia los que más importaron, con ambos países concentrando cerca del 11% de los envíos totales.

Esta elevada concentración que se da en los clientes de grano de soja argentino, también se registra, aunque en menor medida, a escala global. China se lleva más del 40% del comercio global de soja, seguida por la Países Bajos con sólo el 3%.

Una matriz exportadora diversificada en productos y clientes disminuye los riesgos de colocación y brinda mayor estabilidad a las ventas externas a lo largo del año. El contexto de pandemia ha puesto especial relevancia sobre la importancia de tener diversificación en los destinos de exportación, ya que muchos países cerraron sus fronteras y afectaron su comercio en los últimos dos años: diversificar destinos evita “quedar colgado” en caso de decisiones unilaterales de restricción al comercio por parte de nuestros clientes.

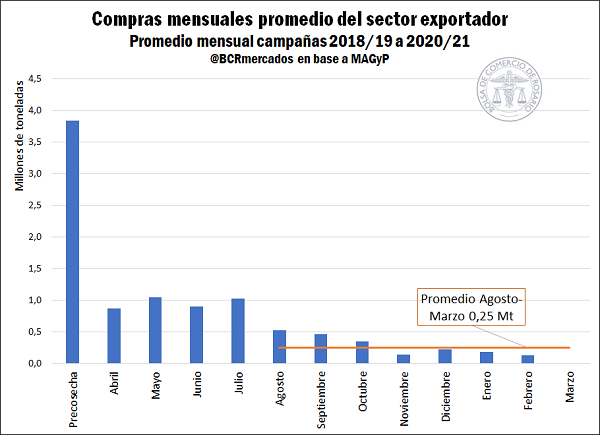

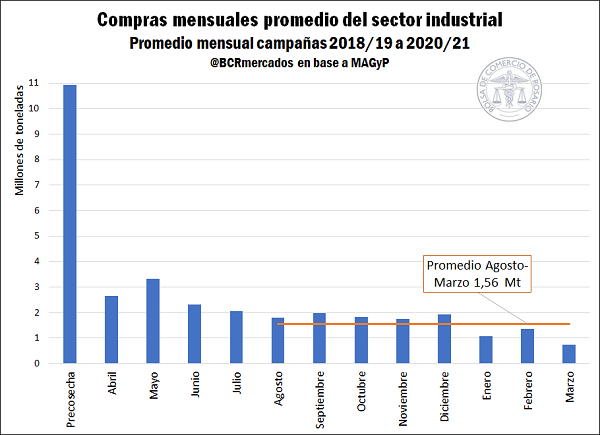

Beneficio Nº3: La industria procesadora de soja permite desestacionalizar en buena medida las compraventas del poroto en el mercado doméstico.

Si bien subsiste la estacionalidad típica de las commodities agrícolas con el patrón de demanda concentrada en época de cosecha, la demanda industrial asegura una originación presente a lo largo de todo el año (ver gráficos a continuación). Esto le otorga dos ventajas al productor: mejores opciones de precio y menores costos logísticos. Los fletes terrestres y fluviales en plena campaña tienen una enorme estacionalidad, encareciendo la logística por la necesidad de vender en temporada alta. Sin embargo, teniendo una oferta más lineal, o más distribuida, durante el año ese flete tendrá un costo promedio mucho más bajo, permitiendo al productor acceder a un mejor precio. Asimismo, es beneficioso para los transportistas, ya que mantiene una demanda continua de sus servicios durante todo el año.

Vemos que, en el promedio de las últimas tres campañas, los volúmenes comprados por la industria en los meses de “contra cosecha” siguen siendo considerables. Según los datos del Ministerio de Agricultura, Ganadería y Pesca, entre los meses de agosto y marzo, la industria compro en promedio 1,56 millones de toneladas de soja en el mercado doméstico, mientras la exportación compró 0,25 Mt.

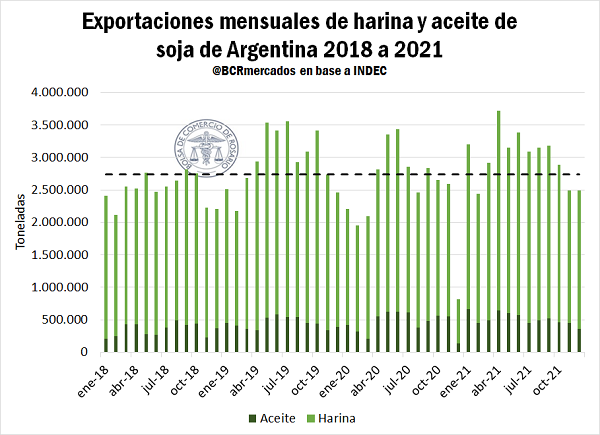

Beneficio Nº4: La industria procesadora de soja de perfil permite desestacionalizar las exportaciones del complejo.

Una importante ventaja de la industria procesadora de soja de perfil exportador es la de contar con un flujo más estable a lo largo del año en los envíos al exterior de harina y aceite que lo que ocurre con el poroto de la oleaginosa.

Tal como se puede apreciar en los gráficos que siguen, las exportaciones de harina/pellets de soja exceden las 1,5 Mt por mes en prácticamente todos los meses del año, mientras que los envíos al exterior de aceite son superiores a las 200.000 t en la mayor parte de los meses. Esto es beneficioso porque evita la saturación de los sistemas de logística tanto internamente como en los puertos, accediendo a un mejor precio en el transporte marítimo y evitando la congestión. Además, esto permite obtener mayores precios por las exportaciones a lo largo de todo el año.

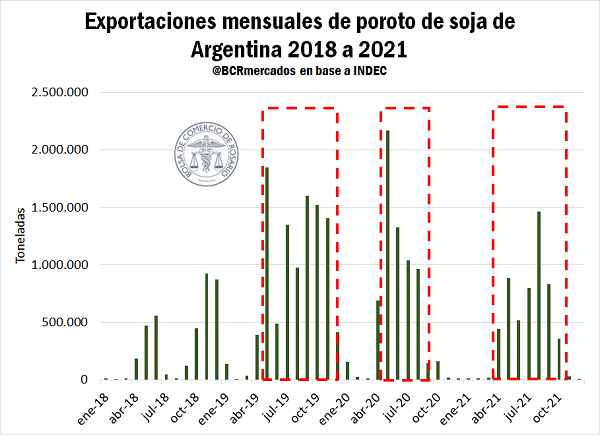

De no existir esta industria, los productores se verían obligados a concentrar aún más la venta de gran parte de la cosecha en una ventana de tiempo muy angosta (antes de que entre en el mercado global la producción norteamericana), lo que profundizaría la baja estacional del precio en época de recolección.

Resulta evidente que la concentración de las exportaciones de poroto en los meses de cosecha representa un perjuicio económico para el país tanto en materia de precios recibidos como en términos de las ineficiencias en el uso de la infraestructura si se combinaran períodos de recursos ociosos como otros de intensa demanda.

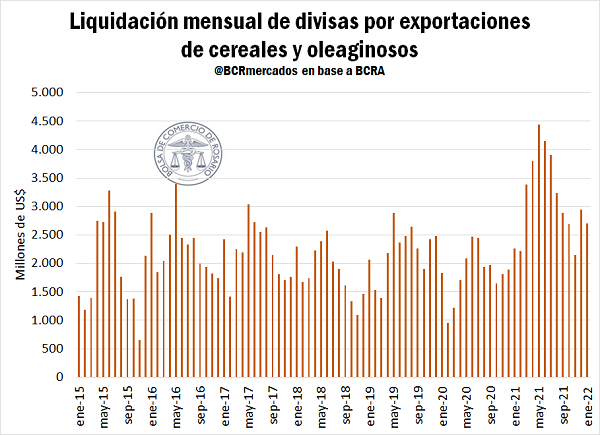

Beneficio N°5: La más suave estacionalidad de las ventas externas a través de las exportaciones de harinas y aceites da una mayor estabilidad al mercado de cambios en Argentina por la provisión de divisas de forma más regular a lo largo del año.

De la ventaja precedente, la N°4, se origina ésta, de fundamental importancia para la salud macroeconómica de la Argentina. Las exportaciones de harina y aceite de soja con un patrón de estacionalidad notoriamente menos pronunciado que los despachos externos de haba de soja también estabilizan el ingreso de divisas a lo largo de todo el año. Una elevada concentración de envíos externos en un breve período seguido por varios meses sin salida de mercadería implicaría importantes oscilaciones y presiones sobre el tipo de cambio.

En el siguiente gráfico se aprecia la liquidación de divisas del rubro “cereales y oleaginosas” en el Mercado de Cambios según la información del BCRA. Esto incluye los dólares que se liquidan en el mercado de cambios por empresas inscriptas como exportadores de cereales y oleaginosos, que incluye todas las exportaciones de granos y derivados. Esto no posibilita discernir propiamente qué proporción responde a los productos del complejo soja y cuál al resto de los productos agroindustriales. Cabe recordar, sin embargo, que, de acuerdo con las cifras del INDEC, las exportaciones del complejo soja habrían representado el 62% del valor de las exportaciones de todo el sector agroindustrial.

Si bien se observa cierta estacionalidad en la liquidación de divisas en el mercado cambiario, se puede apreciar que ésta no baja estrepitosamente en los meses fuera de cosecha. Esto se debe en parte a lo mencionado en los puntos 3 y 4. El hecho de que las compras de grano por parte de los industriales, así como también las exportaciones de derivados, sean más estables en el tiempo genera que las divisas liquidadas en el MULC sean más estables en el tiempo.

Beneficio Nº6: La industria oleaginosa argentina le permite al productor colocar mejor el grano afectado en su calidad por problemas climáticos (brotado o dañado). Fomentar la exportación del grano sin procesar puede dificultar la venta del grano dañado o que ésta sufra un castigo significativo en el precio por cuestiones de calidad.

Esta situación –la presencia de problemas en la calidad con grano brotado o dañado por sequía o excesos hídricos- ya sucedió en anteriores campañas. De volver a darse, el precio del productor puede sufrir un castigo mayor cuánto más elevado sea el volumen de mercadería afectada en su calidad y la escala que alcance la exportación de grano sin procesar. Si no hay una industria que, por su flexibilidad a la hora de recibir grano en la descarga, dinamice esas compras de grano dañado, los perjuicios pueden ser importantes para el productor.

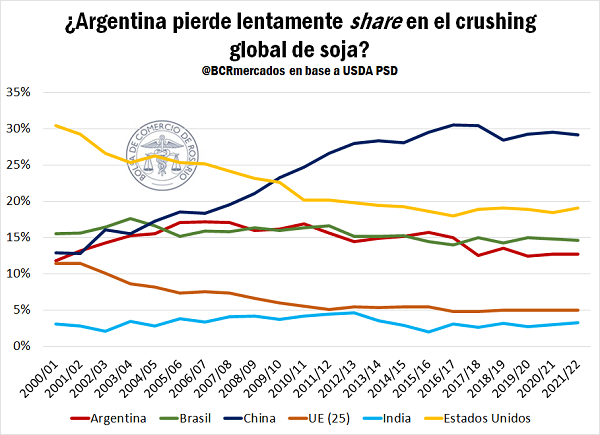

Beneficio Nº 7: Argentina viene perdiendo participación en la molienda mundial de soja. La eliminación de medidas que contrarresten eficazmente las diferencias de aranceles de importación entre los clientes globales puede provocar la pérdida de competitividad en la arena internacional, favoreciendo el proceso de internalización del crushing de los países importadores.

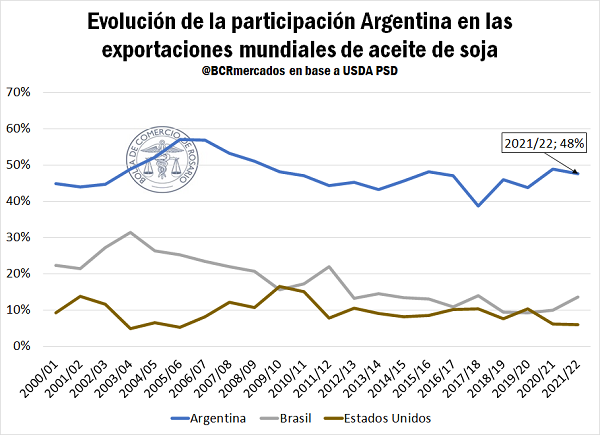

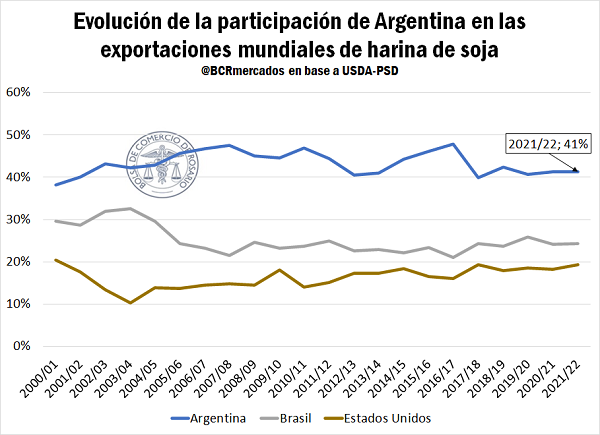

Existe una tendencia, que se ha ido afirmando en los últimos años, a incrementar los volúmenes de procesamiento del haba de soja en los países de destino, en la medida que económicamente cierre la ecuación. Esto perjudica a nuestro país. Si bien Argentina se fue afianzando en el mundo como principal abastecedor de productos derivados del procesamiento de soja, en los últimos años se empezaron a advertir ligeros retrocesos en la participación de Argentina en la molienda mundial de la oleaginosa, lo cual se nota en el gráfico adjunto.

A pesar de la caída en la participación en la industrialización mundial de poroto, el país mantiene su posición de privilegio como principal exportador tanto de harina como de aceite de soja. En la última campaña el 41% de las exportaciones mundiales de harina fue de origen argentino y se estima que esta proporción se mantendría en el nuevo ciclo. Además, la diferencia con Brasil y Estados Unidos, los otros dos principales abastecedores, es significativa: nuestro país vecino representa el 24% del mercado mientras que el país norteamericano da cuenta de un 18%. De todas maneras, cabe aclarar que cedimos algo de participación desde el récord alcanzado en 2016/17 (48% en ese entonces).

En cuanto al aceite, los números son incluso más impactantes. Argentina representó el 49% del total comercializado durante el último ciclo y se espera que alcance una participación similar en el que está pronto a comenzar (48%). Además, es tan marcada la relevancia que tiene el país en este mercado que ni sumando las participaciones de Estados Unidos y Brasil (18 y 24%, respectivamente), alcanzan el share de mercado de nuestro país.

Conclusiones

La industria aceitera en Argentina ha sido en las últimas décadas probablemente el sector más dinámico y con mayor inserción internacional en nuestro país. Es el principal complejo exportador del país en términos de valor, al tiempo que aporta empleo, valor agregado y dinamiza la economía nacional y regional. La industrialización de oleaginosas, principalmente de soja, ha permitido que en las últimas décadas nuestro país deje de ser fundamentalmente un exportador de bienes primarios –granos– para convertirse en un referente mundial en la comercialización de manufacturas de origen agropecuario (MOA).

En este proceso, el Gran Rosario se transformó en uno de los principales complejos industriales aceiteros del mundo y referencia en los mercados mundiales de productos derivados de la industrialización de oleaginosas. En la zona de influencia del Área Metropolitana Gran Rosario se instalaron 20 fábricas procesadoras de soja y girasol, que concentran el 80% de la capacidad de crushing del país, 12 de las cuales cuentan con instalaciones portuarias para el despacho de productos derivados de su industrialización a nuestros destinos de exportación, lo que permitió la especialización y el desarrollo regional.

En un mundo en el que las políticas proteccionistas no se han morigerado, los cambios que erosionen el potencial exportador sobre los sectores que agreguen valor impactan sustancialmente en la ventaja competitiva lograda por el país. Esto significa que la pérdida no se centra solo en el sector industrial aceitero exportador, sino que también pierde competitividad la producción y toda la red de bienes y servicios vinculados con la actividad.