Con el comienzo de la cosecha en zona núcleo la soja sintió la presión bajista a lo largo de la semana, mientras que el maíz logró sostenerse apoyado en un agitado programa de embarques. Mientras tanto, las temperaturas ya permiten sembrar en Estados Unidos, quedando delineado el comienzo de la siembra 2016/17.

La soja alcanzó los precios más bajos desde principios de año en el mercado disponible de Rosario, afectada por el comienzo de la recolección y la presión bajista en el tipo de cambio que se percibió hasta mediados de la semana. En la rueda del miércoles se concertaron operaciones en el rango de $ 3.050 a 3.100 por tonelada con entrega hasta el 31 de marzo, reflejando las buenas expectativas de oferta que se plantean para abril, mes que marcará en plenitud la llegada del grano al circuito comercial.

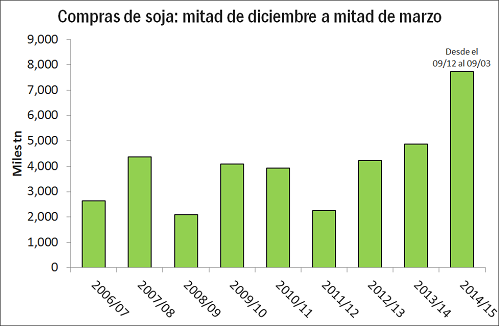

El salto pronunciado en el ingreso de camiones a las terminales de la zona de Rosario característico del inicio de la campaña se notó esta semana, con nuevos récords en lo que va del año para las entregas de soja y maíz. El día viernes se alistaron en Up River alrededor de 6.000 camiones sólo hasta las 7am. De todos modos, algunos puertos vienen trabajando a todo vapor desde el mes de enero, cuando el cambio en las condiciones de mercado comenzó a acelerar el flujo de comercialización de los inventarios de la cosecha vieja. Esto generó cifras inéditas de exportación de maíz y harina de soja en los meses de enero y febrero, con más de 5 Mt de cada producto a lo largo del bimestre. El crecimiento del volumen negociado de soja fue contundente: según datos oficiales, entre el 9 de diciembre y 9 de marzo las fábricas y exportadores adquirieron unas 7,7 Mt en todo el país, bastante más que las 4,9 Mt registradas en el mismo período de la campaña 2013/14 y bien por encima del promedio de los últimos años.

El trigo, que inicialmente había quedado al margen de la euforia del maíz y el buen momentum de la soja, comenzó a recuperar fuerza con un pronunciado incremento de la actividad portuaria en el mes de marzo. El acumulado de embarques en los primeros 17 días de este mes llega a 791.000 tn, con más de una decena de buques en radas esperando cargar durante los próximos días. Buena parte de las exportaciones pertenecen al segmento de baja proteína, en el que la exportación ha conseguido buenos márgenes gracias a la sobreoferta del mercado local, que empezó el año con un abultado inventario remanente de la campaña pasada. De a poco los precios comenzaron a mejorar y para posiciones diferidas ya se obtienen alrededor de u$s 150/ton. Además, la demanda de los molinos brasileños comienza a hacerse sentir tras varios meses de retracción y búsqueda de materia prima en el mercado local o en Paraguay. Por trigos con 10,5% de proteína los precios ya superan los u$s 180/ton, es decir, unos $ 2.650/ton.

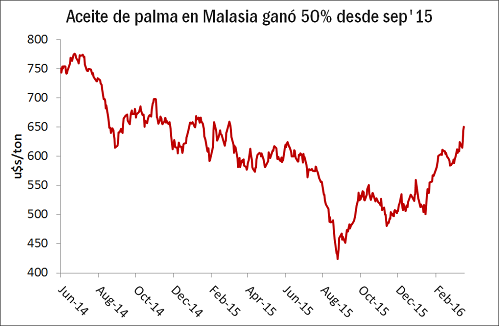

En tanto, en el plano externo la semana finalizó con mucha debilidad en trigo y granos forrajeros, incluyendo a la harina de soja. En todos estos productos la oferta global es amplia, especialmente afuera de Estados Unidos. Los aceites vegetales lideraron la escena, anticipando un escenario de contracción de oferta –el crecimiento de la producción de aceites este año es el más bajo desde 1997/98, año del último 'Niño' fuerte- y la necesidad de racionar las demandas de consumo humano y biocombustibles. A esto se le suma la reciente recuperación del precio del petróleo, que por momentos quebró a la suba los u$s 40 por barril. En este contexto, los contratos de palma en Malasia llegaron a máximos de dos años expresados en moneda local, mientras que el aceite de soja en Chicago se recuperó hasta niveles no vistos desde junio del año pasado.

La primavera ya empezó en Estados Unidos

Las condiciones climáticas ya permiten sembrar en buena parte del área agrícola norteamericana, con temperaturas bastante más altas que las habituales para la salida del invierno. Incluso ya se han reportado inusuales trabajos a campo en la provincia de Saskatchewan, en el centro-sur de Canadá. Esta situación genera preocupación por varios motivos. En primer lugar, porque inviernos benignos y húmedos no están asociados a buenos resultados en la cosecha de verano, al menos en el hemisferio norte. Además, hay temor ambiental: heladas tardías podrían dañar a los cultivos sembrados ahora, además de que las actuales temperaturas predisponen la aparición de mayores problemas con plagas y malezas.

En este contexto, se aceleró la emergencia del trigo de invierno que cubre buena parte de las planicies de Estados Unidos, dando impulso a los precios hasta colocarlos en máximos de más de un mes. Cuando el ciclo del cereal se acorta caen las perspectivas de rendimientos por hectárea. De todos modos, los pronósticos climáticos actualizados avizoran la llegada de lluvias junto con un descenso de las marcas térmicas, con lo que los valores negociados en Chicago mostraron una corrección hacia el cierre de la semana.

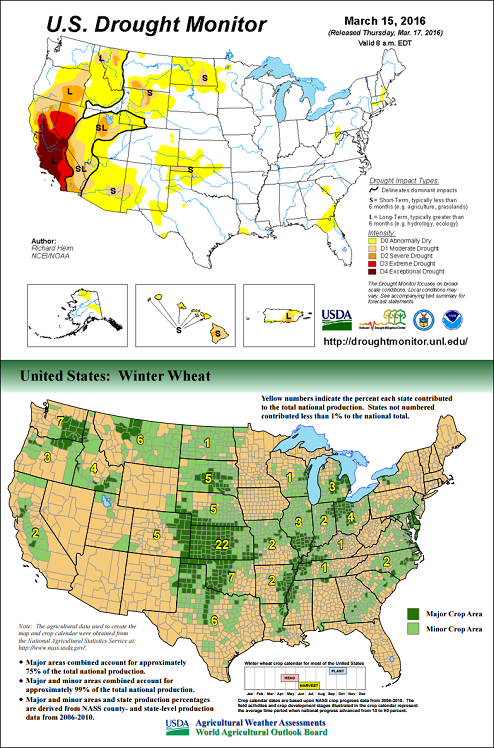

El clima en Estados Unidos y sus efectos sobre la cosecha de invierno concentran gran parte de la atención de los operadores en estos momentos. El primer mapa que acompaña a este artículo muestra las regiones en donde se registran los mayores déficits hídricos. En el extremo sudoeste del país la situación ya se caracteriza como de «sequía extrema» y desde ahí va perdiendo fuerza hasta el noreste, alcanzando condiciones de sequía moderada en Dakota del Norte y parte de las planicies del sur, en donde se aloja la producción triguera. Más abajo, el mapa del USDA grafica las zonas que más contribuyen con la cosecha del cereal. Puede observarse, por caso, que Kansas -en el centro del país- aporta el 22% del trigo, Oklahoma el 7% y Texas el 6%. Es decir, entre estos tres estados se tiene el 35% del trigo de invierno estadounidense.

Mientras ello ocurre y se adelanta el inicio de la primavera, de cara a la siembra gruesa comienza a observarse que la revalorización del maíz en términos de la soja ha ido quizás demasiado lejos, comprometiendo los planes de siembra para la campaña nueva. Esto motiva una corrección de los precios relativos, haciendo que en lo que va del mes el valor de la soja en términos de maíz muestre una mejora del 2%, pese a que aún se encuentra 5% por debajo del nivel exhibido a la misma altura del año pasado. Sobre el cierre de la semana la firma de consultoría Informa Economics recortó su previsión de superficie sojera 2016/17 en Estados Unidos en 500.000 ha respecto de su anterior estimación, esperando ahora unas 34 M ha. Con esto, crecen los interrogantes acerca de cómo recibirá la demanda –en particular, de China- la noticia de una menor producción.

¿Cuánto puede pagar China por la soja argentina?

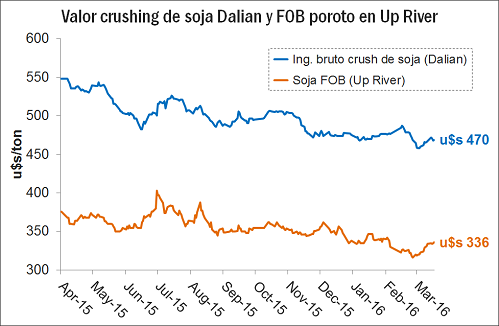

A partir de las hojas de balance que calcula el USDA puede estimarse que el crushing de soja en China durante los últimos años arrojó proporciones de rinde industrial promedio de 17,9% de aceite y 79,2% de harina, quedando el resto (2,9%) como desperdicio. A las actuales cotizaciones del mercado físico en la zona de Dalian, que se acercan a u$s 934/ton para aceite y u$s 383/ton para harina según la CNGOIC, respectivamente, podría decirse que el ingreso bruto de las fábricas tras la transformación industrial en dicha plaza llegaría a u$s 470/ton, cifra que surge de multiplicar los precios conocidos por las proporciones respectivas dentro de cada tonelada del poroto.

Para obtener el margen del crush de las fábricas China, que en cierta forma es el principal determinante de su ritmo de importaciones, hay que deducirle a ese número todos los costos involucrados en la originación de soja importada desde Estados Unidos o Sudamérica (el gigante asiático compra cantidades sólo muy marginales en Canadá, Ucrania y Rusia). Tomando el caso argentino, con valores FOB actualmente en u$s 336/ton sobre Up River podría arribarse a un C&F en Dalian cercano a u$s 370/ton, a lo que correspondería sumarle todos los gastos incurridos en la descarga del grano, el transporte doméstico y el ingreso de la materia prima a las líneas de procesamiento para extracción del aceite (el punto de entrega es la misma fábrica, pues los precios corresponden a la modalidad ex–factory). Sólo de costo de procesamiento se ha estimado que el promedio de China ronda los u$s 30/ton, es decir, bastante más que en la zona de Rosario (las plantas son más pequeñas y menos modernas). Se calcula que otros u$s 50/ton conlleva el bajar la soja de los barcos, lo que además del transporte hasta las plantas requiere del pago de impuestos, incluyendo un derecho de importación del 3% e IVA del 13% (en rigor, hay también análisis de calidad, almacenaje, etc.).

Según lo dicho, el costo de la soja importada desde Argentina para procesar en Dalian sería de u$s 420/ton, mientras que el costo unitario de industrialización –independiente de la procedencia del grano- sumaría u$s 30/ton adicional, resultando en una erogación total de u$s 450/ton. Este número sigue siendo más bajo que el valor ponderado del grano convertido en aceite y harina (u$s 470/ton), lo que implica que con la actual estructura de costos y precios es rentable la importación. Por este motivo, en nuestro país ya se comprometieron con compradores chinos más de un millón de toneladas de soja de la cosecha nueva y el ritmo de negocios seguirá siendo importante durante los próximos meses.

Como siempre que aparece un margen en el trading de commodities, la pregunta que surge es ¿qué variables se moverán hasta hacerlo desaparecer? Aquí las posibilidades son varias. Con las compras de China para crushing, la soja argentina podría encarecerse gradualmente o bien los precios del aceite y la harina en Dalian deberían disminuir si la oferta de estos productos se vuelve excesiva. Estas dos alternativas dejan de lado otras variables que afectan al negocio, como la disponibilidad de materia prima en otros orígenes, el movimiento de los fletes marítimos o la posibilidad de que aparezcan alternativas más convenientes para la soja de Argentina, como el crushing en origen para exportación de harinas, aceite y biodiesel.

Por lo tanto, no hay que caer en la tentación de afirmar que el precio tiene espacio para subir sólo por el hecho de que los compradores chinos podrían pagar más y aun así ganar dinero. Desde este punto de vista, la soja argentina seguiría siendo competitiva en China con valores FOB u$s 10 o 15/ton más elevados. Sin embargo, en mercados libres no es cierto que la oferta (en este caso, de los exportadores argentinos) pueda siempre tensar la ecuación enteramente a su favor, pues la demanda también interviene en la formación de precios. Por otro lado, no siempre en épocas de cosecha la suba de los valores FOB está asociada a mejoras del mercado local, ya que la agresiva salida al mercado de la producción hace innecesaria la estrategia de los compradores de aumentar los precios para adquirir más granos.