Afuera, una FED apática; aquí con cambios regulatorios para fondos PYME

NICOLAS FERRER

La Reserva Federal de EE.UU. tiró otro salvavidas, aunque fue cauta respecto de imponer una política monetaria más restrictiva. En el frente interno, hubo varios cambios normativos para el financiamiento de PyMES. Se podrá ampliar la oferta de activos que pueden ser introducidos en el régimen de inversión de FCI PYME.

La FED quedó entre la espada y la pared

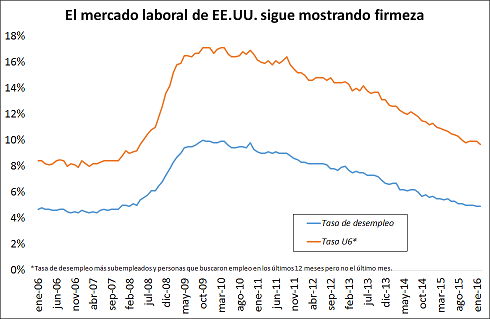

La Reserva Federal de EE.UU. posee, de manera similar al resto de los bancos centrales, un mandato múltiple: asegurar un cierto nivel de empleo y mantener la estabilidad de precios. A primera vista, resulta difícil discutir que el mercado laboral norteamericano se muestra sólido. La última medición de la tasa de desempleo fue del 4,9%, marcando nuevos mínimos desde la antesala de la crisis subprime. A su vez, los reclamos iniciales de subsidios por desempleo (initial jobless claims) se encuentran en niveles no vistos en más de cuatro décadas. Incluso la tasa U6 de subutilización del factor trabajo*, citada regularmente por aquellos más escépticos con respecto a la cuestión, ha mostrado una mejora sostenida a lo largo de los pasados 12 meses y ha recortado la brecha con respecto al desempleo. No obstante, como puede verse en el primer gráfico adjunto, las bajas tasas de desempleo - como aquellas observadas en la antesala de la crisis - no implican la inexistencia de fragilidades en la economía.

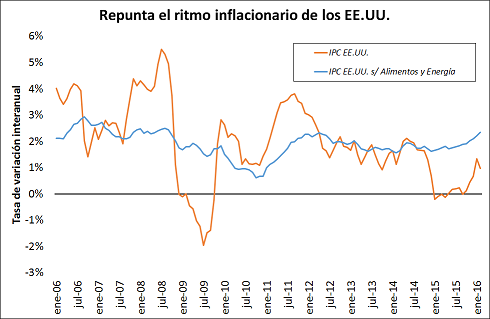

Por otro lado, la dinámica general de los precios ha mostrado un ligero repunte en los últimos meses en la medida que – como discutiésemos en el informativo anterior – la recuperación y asentamiento del petróleo por encima de los u$s 30 ha limitado las bajas de costos energéticos. La variación anual del índice de precios aún se encuentra lejos de la meta del 2% establecida por la Fed, pero si dejamos fuera de la canasta a los alimentos y energía (de carácter más volátil), el cambio en el índice alcanza un máximo desde antes de la crisis.

Las expectativas con respecto al accionar de la Reserva Federal en su reunión de marzo apuntaban al mantenimiento del status quo que finalmente tuvo lugar, promulgado por quienes se plantean la posibilidad de que el alza de tasas aplicada en diciembre haya sido un error dada la reciente decisión de sus contrapartes de otros países de profundizar la laxitud de la liquidez. No obstante, también existen detractores que consideran que existen suficientes razones para ser más cautelosos ante el rebrote en el ritmo al alza de precios, aunque nadar contra la corriente en términos de política monetaria podría resultar en un fortalecimiento del dólar que ponga un techo a la inflación.

Nuevas resoluciones que alteran el panorama de fondeo PYME

En jornada del lunes 14 de marzo se publicaron en el Boletín Oficial tres resoluciones que continúan redefiniendo la política de financiamiento a pequeñas y medianas empresas (PYMES) bajo la Ley 26.831 de Mercados de Capitales. A continuación, se hace un breve análisis de sus implicancias.

La Resolución General N° 654/2014 plantea en sus considerandos la necesidad de revisar los criterios acordados dentro del régimen de Fondos Comunes de Inversión (FCI) cuyo objeto especial de inversión lo compongan instrumentos destinados al financiamiento de PYMES (o FCI PYMES) a fines de beneficiar a estas últimas. Para ello, se realizarán tres cambios a la normativa vigente:

•El porcentaje mínimo a ser invertido en valores negociables emitidos por PYMES y/o valores negociables emitidos por otras entidades cuya emisión tenga por objetivo o finalidad el financiamiento de PYMES pasa a ser del setenta y cinco por ciento (75%) del patrimonio neto del fondo. Con anterioridad, el artículo N° 21 de la sección V del capítulo V de las Normas de CNV estipulaba que el cuarenta por ciento (40%) del setenta y cinco por ciento (75%) del haber de estos fondos debía invertirse en estos activos. La porción restante de dicho setenta y cinco por ciento (75%) del haber podía completarse mediante inversiones en valores negociables emitidos por empresas constituidas en el país de baja capitalización y/o instrumentos de otras entidades cuya emisión detente como objetivo o finalidad el financiamiento de PYMEs.

•La inversión de valores negociables emitidos por empresas de baja capitalización constituidas en el país dejará de ser considerada dentro del objeto especial de inversión de dichos Fondos.

•Se elimina el plazo de 180 días desde el lanzamiento del FCI PYME para la conformación definitiva de la cartera en los términos exigidos por la norma.

La Resolución General N° 655/2016 tiene por objetivo ampliar la oferta de activos que pueden incorporarse dentro del régimen de inversión de FCI PYMES, determinando las características que debe reunir un fideicomiso financiero para ser considerado dentro de dicho conjunto de instrumentos. Para ello, estos vehículos de inversión deberán reunir al menos una de las siguientes características:

•Que el/los fiduciante/s (quienes ceden los activos que dan origen a los flujos) califiquen como PYMES CNV**

•Que en el caso en que los fiduciantes no reúnan dicha condición, al menos el setenta por ciento (70%) del monto del activo fideicomitido, en términos nominales, se encuentre conformado por derechos o créditos provenientes de operaciones celebradas con PYMES CNV.

•Que en emisiones con pluralidad de fiduciantes, al menos el setenta por ciento (70%) del monto del activo fideicomitido, en términos nominales, se encuentre conformado por derechos o créditos transferidos por el/los fiduciantes que califiquen como PYMES CNV y/o por derechos o créditos provenientes de operaciones celebradas con PYMES CNV.

•Deben ser constituidos en los términos de la sección XVII del Capítulo IV del título V de las Normas de CNV, correspondiente al procedimiento de autorización de oferta pública para la constitución de programas globales y de emisiones individuales fideicomisos financieros para el financiamiento de MIPYMES (Micro, Pequeñas y Medianas Empresas)

Finalmente, la Resolución General N° 656/2016 vuelve a traer a consideración el requisito mínimo de inversión del dos y medio por ciento (2,5%) del patrimonio neto de Fondos Comunes de Inversión (FCI) en valores negociables orientados al financiamiento de proyectos de iniciativa privada destinados a la inversión productiva, el desarrollo de infraestructura, y/o el financiamiento de PYMES que fuese establecido a partir de la R.G. N° 644/2015. El cumplimiento del mismo, inicialmente establecido para el 19/01/2016, había sido prorrogado hasta el 31/03/2016 por la R.G. N° 652/2016. Esta nueva medida (R.G. N° 656/2016) resulta en la eliminación de dicha obligación de inversión mínima, y establece un cronograma de desinversión progresivo con el fin de continuar atendiendo las necesidades de financiamiento de las PYMES. Bajo dicho criterio se dispuso que:

•Hasta el 31/05/2016, las inversiones referidas deberán representar al menos el uno por ciento (1%) del patrimonio neto del FCI.

•Hasta el 31/07/2016, las inversiones referidas deberán representar al menos el medio por ciento (0,5%) del patrimonio neto del FCI.

•En todos los casos, las inversiones en cheques de pago diferido deberán representar al menos el veinticinco por ciento (25%) de las proporciones antes indicadas.

En resumen, las medidas deslindan a los Fondos Comunes de Inversión de la obligación de invertir en activos específicos, mientras que alteran los requisitos de inversión para los FCI PYMES y pretenden ampliar la oferta de activos pasibles de ser introducidos en el régimen de inversión de éstos últimos a través de la creación de la figura del fideicomiso PYME.

* Esta tasa incluye a subempleados y aquellos que hayan buscado un empleo en el último año pero no en el último mes, por lo cual no califican como desempleados.

** Ver http://www.cnv.gov.ar/web/secciones/portalempresas/regimen/definicion.aspx