Las brechas del agro del Brasil y Argentina

Las últimas tres décadas han marcado una trayectoria con sus similitudes y diferencias entre los sectores agroindustriales de Brasil y Argentina. Si bien las producciones de la agricultura y la ganadería han crecido con énfasis en ambos países, en el Brasil este crecimiento ha sido muy superior.

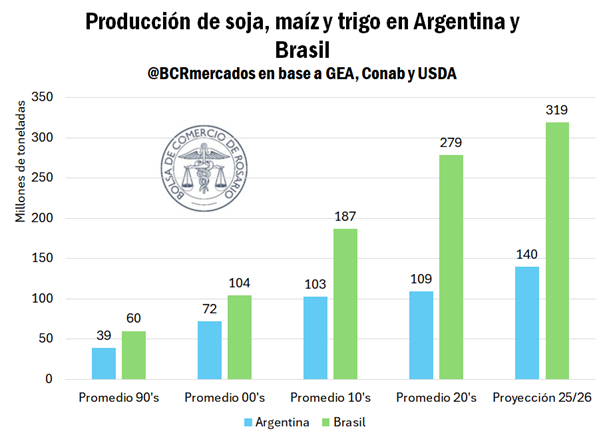

En este sentido, si promediamos la producción de soja, maíz y trigo de Brasil y Argentina en la década del ’90, nos encontraremos con que la producción brasilera era un 53% mayor a la Argentina. De la mano de la maduración de tecnologías y mejoras en el manejo, con protagonismo de paquetes tecnológicos y siembra directa, para el promedio de la década del ‘2000 la brecha se había achicado, y Brasil producía un 45% más que Argentina en promedio.

Sin embargo, esa década también trajo el regreso de los derechos de exportación, en un marco de políticas que comenzaron a desincentivar el apoyo a las cadenas agrícolas. En medio de ese proceso, Brasil no dejó de apoyar a su producción a través de iniciativas como el Plan Safra. Creciendo por encima de la Argentina en superficie y rindes agrícolas, para la década del ‘2010 la producción del Brasil ya era un 82% mayor que la Argentina. Más cerca del presente, la brecha siguió ampliándose y para las primeras cinco campañas de la década del ‘2020 la producción brasilera fue un 155% superior a la Argentina. Las perspectivas de la campaña 2025/26 para soja, maíz y trigo de GEA y Conab auguran una brecha del 147% en la cosecha.

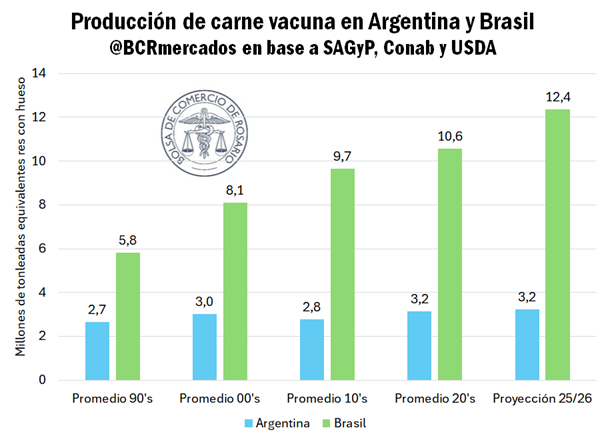

La divergencia fue aún más marcada en las brechas de producción de carne vacuna. Para el promedio de la década de los ‘90, Brasil producía un 119% más de carne vacuna que la Argentina. Para el promedio de la década siguiente, los ‘2000 dejaron una brecha donde Brasil producía un 167% más.

Ya entrada la década del ‘2010, Brasil producía más de tres veces la producción argentina de carnes, superándola en un 249%. Para lo que va de esta década, la distancia se promedia en un Brasil que produce un 235% más de carne que la Argentina. Y las previsiones del USDA para la campaña 2025/26 auguran un Brasil superando a la Argentina en un 284%, cerca de cuadruplicar la producción.

En el escenario exportador las brechas son todavía más grandes. Mientras en el promedio de la década del ‘90 Argentina exportaba un 24% más de carne por año que Brasil, para esta campaña Brasil aspira a despachar al exterior más de cinco veces el volumen de la Argentina. Si bien en estas más de tres décadas la Argentina casi duplicó sus exportaciones de carne, Brasil las multiplicó por más de 13.

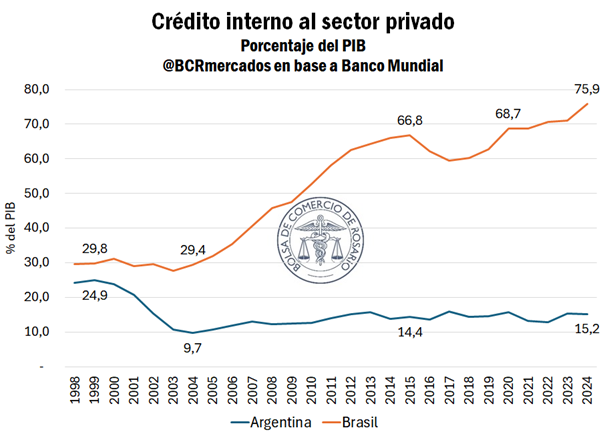

Parte de esta brecha de desempeño sectorial se explica también en el mayor financiamiento del agro brasilero. A principios de este milenio, Argentina y Brasil mostraban niveles de crédito interno al sector privado relativamente cercanos, con una proporción sobre el PBI del 24% y 31%, respectivamente. Tras dos décadas y media, las trayectorias de ambos países divergieron notablemente. Mientras que en Argentina el indicador nunca retomó los valores previos a la crisis de 2001 y se ubicó en el 15% en 2024, en Brasil experimentó un crecimiento sostenido hasta abarcar casi el 76% del PBI. En consecuencia, la diferencia de 7 puntos entre ambos países hace 25 años se ha ampliado hasta superar los 60 puntos porcentuales en la actualidad en lo que hace al financiamiento al sector privado con relación al tamaño de las economías.

Las bajas de retenciones y el fin de las brechas cambiarias son decisiones que colaboran para apuntalar la producción agrícola y ganadera del país. La campaña actual espera batir récords en producción de granos, mientras el crédito bancario al sector ganadero marcó su segundo mayor registro de la historia argentina. Con más apoyo al productor no caben dudas que la Argentina puede seguir creciendo en su producción y exportaciones, como bien destaca el modelo AGMEMOD.

Artículos relacionados

¿Qué es AGMEMOD y cómo se implementó para Argentina?

¿Por qué la agricultura argentina no crece al ritmo de la brasilera?

El financiamiento en el agro brasilero: el rol del Plan Safra

Oferta y Demanda proyectada

Índice de contenidos

- Crece la volatilidad en el mercado de granos en medio del conflicto en Medio Oriente

- Carinata, camelina y colza: su rol en la intensificación de los sistemas agrícolas

- La importación de fertilizantes marcó su segundo mayor volumen en 2025

- Precios de la carne: Mercados externo e interno en la misma sintonía de escasez