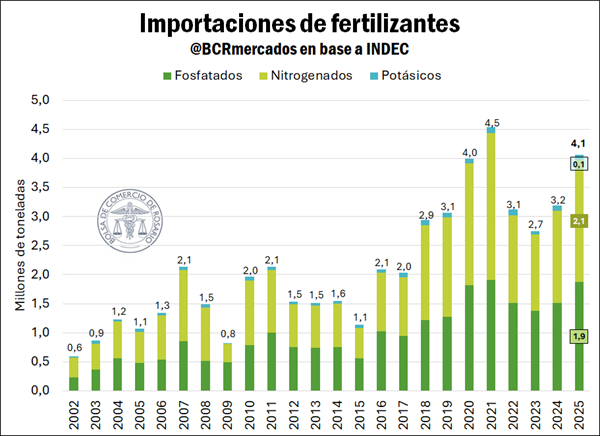

La importación de fertilizantes marcó su segundo mayor volumen en 2025

Tal como se adelantó en informes anteriores, en 2025 la importación de fertilizantes en Argentina alcanzó su segundo nivel más alto del siglo, sólo por detrás del récord registrado en 2021. Según datos del INDEC, el país importó 4,1 millones de toneladas, lo que representa un aumento del 28% frente a 2024, cuando se habían importado 3,2 Mt.

Si se desagrega por tipo de producto, los fertilizantes nitrogenados —entre los que se destaca la urea— fueron los más importados, con 2,10 millones de toneladas, equivalentes al 52% del total. Les siguieron los fosfatados —siendo MAP y DAP los principales—, con 1,87 millones de toneladas (46%), mientras que los potásicos sumaron 85.000 toneladas (2%). En comparación con el año anterior, las importaciones crecieron 24% en los nitrogenados, 33% en los fosfatados y cayeron 1% en los potásicos.

Una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como drivers del impulso a la demanda de fertilizantes. Los récords productivos para el trigo y la proyección del mismo estatus para el maíz 2025/26 dan cuenta de este crecimiento de la demanda, en un contexto climático favorable para gran parte de las regiones del país.

Otra fuente adicional de demanda de importación durante el año pasado fue que la planta de Profertil —principal productora nacional de urea granulada— atravesó dos paradas en su actividad. La empresa debió suspender operaciones primero por el temporal que afectó a Bahía Blanca en marzo, frenando las operaciones por una semana, y luego por una parada técnica de varias semanas (tal como ya había sucedido en 2021). Como resultado, la producción local se vio parcialmente resentida, contribuyendo a una mayor necesidad de importaciones.

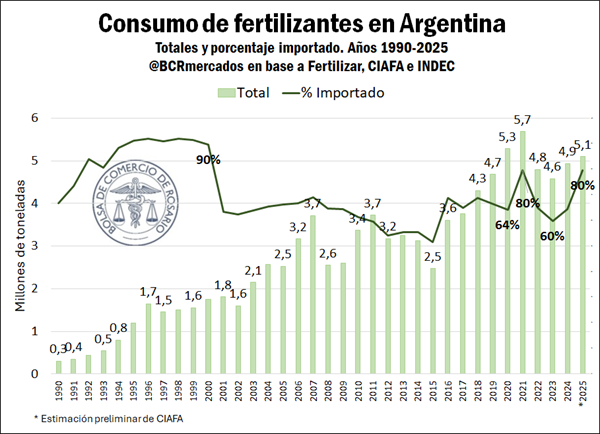

Siguiendo datos preliminares de Fertilizar y CIAFA, el 2025 registraría el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. El dato estimado por las entidades arroja que el sector consumió 5,1 millones de toneladas de fertilizantes, lo que representa un 3% más que en 2024. A la vez, esto marcó un tercer año consecutivo de recuperación del consumo. Sin embargo, a pesar de un crecimiento en el consumo, la intensidad de la aplicación no le siguió el ritmo. En este sentido, desde Fertilizar destacan que la cosecha récord de trigo se produjo en paralelo a una caída en las dosis aplicadas por hectárea.

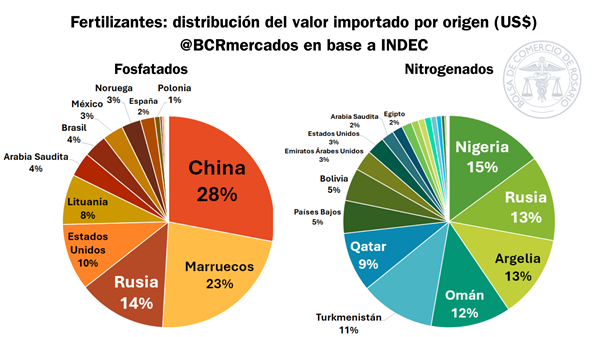

Por último, retomando el eje comercial, resulta clave indagar en el origen de las cifras de importación para 2025. Por el lado de los nitrogenados, Nigeria, Rusia y Argelia encabezan el podio, con 15%, 13% y 13% de participación, respectivamente. Les siguen Omán, Turkmenistán y Qatar, no muy lejanos. Para el otro conjunto mayoritario de fertilizantes —los del tipo fosfatado—, China, Marruecos y Rusia proveen el 28, 23 y 14% de las importaciones, respectivamente.

En lo referido a la diversificación relativa de los orígenes de las importaciones, se observa una marcada disparidad entre ambos tipos de fertilizantes. En general, existe una mayor concentración relativa del lado de los proveedores para los fosfatados, en comparación a los del tipo nitrogenado. En este sentido, la tríada de mayores proveedores de fosfatados acumula un 65%, mientras que en el caso de los nitrogenados éstos totalizan un 41%.

Por último, tendiendo un puente con el análisis coyuntural del sector, cabe mencionarse que el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de Medio Oriente, según datos de INDEC. Considerando los fertlizantes como un todo, el 18,3% tiene origen en esa zona.

Conflicto en Medio Oriente y el mercado de fertilizantes en alerta

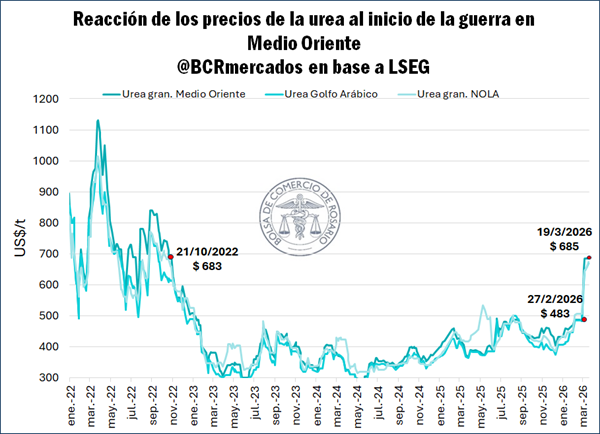

La coyuntura en Medio Oriente tuvo impactos directos sobre el mercado de fertilizantes. Tras el estallido del conflicto en Irán, la paralización del tránsito marítimo en el Estrecho de Ormuz pasó a tener el protagonismo en la dinámica del mercado de fertilizantes. Por este estrecho fluye un tercio de las exportaciones mundiales de fertilizantes. Tras la restricción a la movilidad del canal, se vieron comprometidas las entregas de los insumos a sus destinos.

La cadena de suministros de la urea fue sensiblemente afectada por la escalada del conflicto y sus repercusiones. Tras un ataque iraní a las instalaciones de Qatar Energy - el principal exportador de GNL del mundo –, la empresa estatal qatarí suspendió su actividad, y con ello sus exportaciones. Es decir, con o sin reapertura del estrecho de Ormuz, parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones que están afectando las cadenas de suministro.

A su vez, las exportaciones de gas de este país se concentraban en un 80% en Asia, sobre todo en India y China. Dos grandes productores -y a la vez demandantes- de urea ven condicionado su abastecimiento interno de gas natural, insumo clave a la hora de producir el fertilizante y abastecer sus necesidades internas, además de afrontar mayores precios del insumo. El impacto a través de la estructura de costos se evidencia en el hecho de que el gas representa más de la mitad de la estructura de costos de la urea, dependiendo del país importador.

Entre las consecuencias inmediatas en la producción de urea encontramos, por un lado, el cierre de tres grandes plantas productoras de urea en la India, que ya no podían contar con el abastecimiento del GNL qatarí, y por otro, la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes.

El impacto sobre el vector de precios también fue visible: el precio FOB de la urea en orígenes con significativa participación en las exportaciones registró un incremento de hasta 42%. Apenas una semana después de iniciado el conflicto, el FOB del fertilizante nitrogenado en Medio Oriente había trepado desde US$ 483/t hasta US$ 685/t. Debemos remontarnos a fines de 2022 para encontrar niveles de precios similares. A tres semanas de iniciado el conflicto y sin vistas de una conclusión cercana, las cotizaciones se mantienen estables en esos valores superiores.

El salto en los precios FOB ya comenzó a trasladarse a los valores de importación en Sudamérica. Esta coyuntura obliga a seguir de cerca los acontecimientos en Medio Oriente. Dado el componente importado en el consumo nacional de fertilizantes, una continuidad del conflicto, con sus consiguientes efectos adversos sobre los fertilizantes y sus precios, impactaría negativamente en el agro argentino.