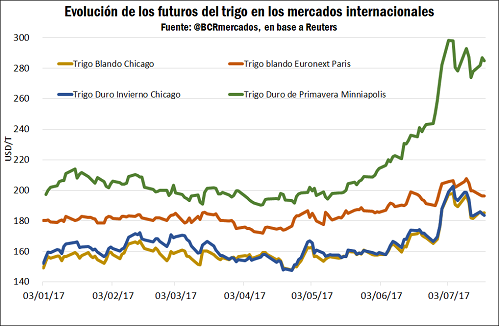

La sequía en diferentes países trigueros atentan con el grano de alta calidad inquietando a la demanda panadera. Esto sostiene a los precios de las diferentes variedades en sus picos de los últimos años. Al mismo tiempo, los sedientos maíces en EE.UU impulsan una racha alcista que se traslada al mercado local.

Luego de años de cosechas trigueras abundantes y de excelente calidad, la campaña 2017/18 pareciera ser la excepción. El informe de oferta y demanda del USDA redujo una vez más la producción mundial de trigo –esta vez en 1,7 millón de toneladas respecto del informe anterior-, con lo cual la caída respecto del ciclo precedente se amplió a 16,5 millones de toneladas. Los cambios más importantes se producen en dos fuertes productores, como son EE.UU., que tuvo un ajuste negativo de 1,75 millón t, y Australia, de 1,5 millón de t. Por lo tanto, ambos países registran las reducciones más importantes respecto del ciclo precedente: 15 Mt para EE.UU. y 10 Mt para Australia. Si bien el mercado descontó el menor volumen, ahora la incertidumbre proviene por el lado de la calidad.

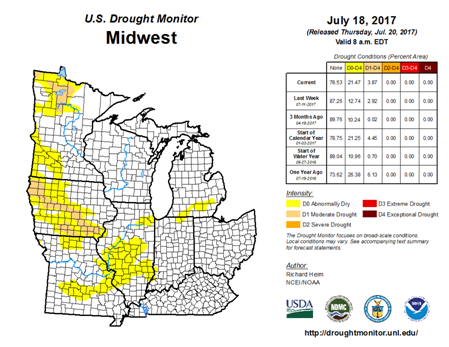

Las propiedades trigueras para la panificación están en la cuerda floja. La variedad dura de primavera en general cuenta con un alto nivel de proteína (13-16%) y gluten que lo convierte en un cereal muy demandado para mezclas en la molinería. Este trigo es el que más está siendo castigado por la sequía en las Planicies de Estados Unidos y se extienden hacia Canadá, otro importante proveedor que recibió en los últimos 30 días un 40% menos de lluvia respecto de la media. Los trigos australianos también están recibiendo menos agua de la que necesitan. Si bien el cultivo aún está en periodo vegetativo, los analistas estiman que la cosecha del país estará muy por debajo de la proyección del USDA de 23,5 Mt.

En las arenas sudamericanas, en las zonas más productoras del sur de Brasil, nuestro principal cliente, padeció una ola polar que golpeó al trigo en la etapa de llenado de granos. Heladas en esta fase reproductiva producen una desnaturalización de proteínas que da como resultado harinas no aptas para la panificación.

En nuestras tierras, unas 150 mil hectáreas no entrarán al ciclo productivo debido a la imposibilidad de siembra por los excesos hídricos. Por otro lado, las heladas le pegaron muy fuerte a ciertos lotes del centro del país, causando daños en los tejidos foliares. A menos que presenten daños visibles en los meristemas de crecimiento, aún es prematuro anticipar si la helada produjo efectivamente perdidas de plántulas.

En este contexto de crisis climática, el precio del trigo local enciende una luz verde. Los futuros a cosecha se sostienen en torno a los u$s 174-176/t mientras que los forwards han tocado los u$s 180/t con entregas cortas en el mes de enero. Esta semana el foco estuvo en el segmento disponible con ofertas que escalaron a los $ 2.900 con entrega en septiembre, mientras que la entrega inmediata se encuentra firme en $ 2.800 la tonelada. El rol de la exportación está siendo más evidente con compras que acumulaban 2,5 Mt de trigo del próximo ciclo versus 121 mil que se registraban a esta misma altura el año pasado.

Si miramos a los participantes trigueros en el mundo, se destaca la alta competitividad del trigo de la región del Mar Negro (Rostov) con u$s 188/t; valor que atrajo las solicitudes de compra principalmente desde Egipto. El precio FOB argentino se encuentra en 198 dólares, también superando al trigo francés (Rouen u$s 193,8/t), pero por debajo del precio del Golfo de México (SRW u$s 201,6/t y HRW u$s 243,5/t).

En tanto, el valor FAS del cereal argentino se encuentra en u$s 194/t marcando una brecha con el FOB de u$s 4. Esto abre la posibilidad de contar con cierto margen de mejora en el precio doméstico.

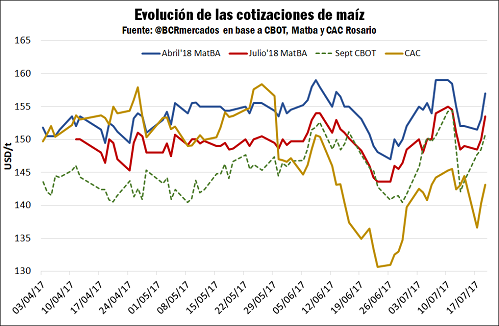

La escalada de las ofertas disponibles maíz

En la plaza doméstica el cereal arrancó la semana con ofertas de compra en el segmento disponible de $ 2.250/t y fue subiendo hasta tocar los $ 2.450/t con descarga; valor que sedujo a los vendedores a volcar su mercadería al circuito comercial. El sector exportador lleva compradas 16,3 millones de toneladas que representan el 43% de la producción total (38 Mt) frente a las 12,8 Mt adquiridas el año pasado a esta misma fecha.

En lo que respecta a la próxima cosecha, los forwards marzo/abril/mayo 2018 fluctúan entre 150 y 155 dólares la tonelada. Sin embargo, el valor que más protagonismo alcanzó fue el de u$s 160/t. Así mismo, la entrega para la tira junio/julio’18 estuvo muy buscada por los exportadores, lo que explica el salto semanal de 5 dólares hasta alcanzar los u$s 150/t, y sin que se descarten operaciones a u$s 155 dólares.

Mientras tanto, las labores de cosecha se activaron con las condiciones de sequedad que trajo consigo la ola polar. Se procura obtener un grano con no más de 14,5% de humedad para no incurrir en gastos de secada y/o evitar rechazos en los puertos, aunque no siempre es posible lograrlo. Las maquinas ya cubrieron 77% del área cultivada a nivel nacional, superando en 16 p.p. el guarismo correspondiente a la misma altura del año pasado, según datos del Ministerio de Agroindustria.

En el ámbito internacional, los pronósticos climáticos son el foco del mercado y se convierte aún más relevante con un 40% del área maicera de Estados Unidos en el periodo de floración. A corto plazo no se esperan lluvias contundentes, sino un empeoramiento de las condiciones: altas temperaturas. Esto podría afectar el proceso de fecundación, y en consecuencia el número final de granos. El mapa de reservas de agua en el suelo muestra que el estado de Iowa, maicero por excelencia y el 16% del área total nacional, presenta prácticamente la mitad de su área en condiciones de deficiencia hídrica. En este contexto, la prima climática fue el factor que impulsó cuatro sesiones alcistas durante esta semana en CBOT hasta tocar los u$s 154/t.